坏账准备及其对会计报表的影响

2011-07-20傅献忠胡芳珍

傅献忠 胡芳珍

(武汉工业职业技术学院,湖北 武汉 430064)

坏账准备是一项资产减值,坏账损失核算的正确与否,不仅直接关系到企业费用损失、经营成果核算的正确性,而且关系到三大会计报表提供的财务信息的质量保证程度。

一、提取坏账准备的判断标准和方法

坏账损失核算的正确与否,直接关系到企业费用损失、经营成果核算的正确性。按照我国会计准则的规定,企业坏账损失的核算,遵循权责发生制和谨慎性原则,采用备抵法。可以提取坏账准备的范围包括应收账款、应收票据、其他应收款、长期应收款、预付账款、应收分保账款、应收利息等。为了简化起见,本文不考虑其他应收款项提取坏账准备的情况。

坏账准备提取的判断标准有三个:第一,当按应收账款期末余额与提取比率计算的提取坏账准备金等于提取坏账准备金前坏账准备账户贷方余额时,本期不提坏账准备金;第二,当按应收账款期末余额与提取比率计算的提取坏账准备金大于提取坏账准备金前坏账准备账户贷方余额时,本期应按其差额提取坏账准备金;第三,提取坏账准备金前坏账准备账户如为借方余额时,本期应按应收账款期末余额与提取比率计算的提取坏账准备金和提取坏账准备金前坏账准备账户借方余额之和提取坏账准备金。如果是第一次提取坏账准备,直接按应收账款期末余额和提取比率计提坏账准备金。根据企业会计准则和所得税法规的规定,已确认并转销的应收账款以后又收回的应按实际收回的金额,做坏账准备的增加(或企业已经作为损失处理的资产,在以后纳税年度又全部收回或者部分收回时,应当计入当期收入)。这势必会影响本期坏账准备的计提或冲销。

在备抵法下,坏账准备提取方法一般有四种:应收账款余额百分比法、账龄分析法、销货百分比法、个别认定法。本文将采用应收账款余额百分比法分析有关问题。

二、坏账准备核算实例

假定某工业企业对应收账款的坏账损失的核算采用备抵法。其坏账准备提取比率为5‰。每年应收账款和坏账准备业务见以下各例。

①第一年开始提取坏账准备,应收账款期末余额为100 000元,提取比率为5‰,则应提取坏账准备500元(100000×5‰)。

应收账款 坏账准备期初余额: 期初余额:期末余额:100 000 期末余额:500

②第二年应收账款期末余额为200 000元,提取比率为5‰,则本期应提取坏账准备1 000元。由于坏账准备账户有贷方余额,故补提500元(200 000×5‰-500)。

应收账款 坏账准备期初余额:100 000 期初余额:500 500期末余额:200 000 期末余额:1 000

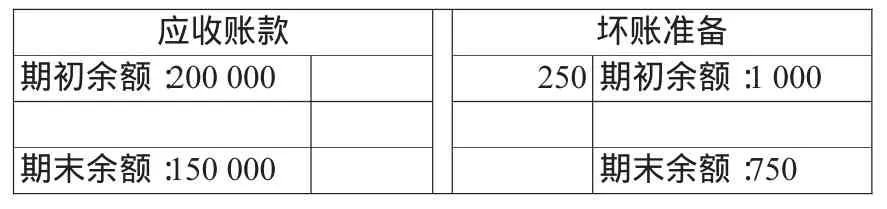

③第三年应收账款期末余额为150 000元,提取比率为5‰,则本期应提取坏账准备750元(150 000×5‰)。由于坏账准备账户已有期初余额1000元,大于750元,故应按其差额250元冲销(150000×5‰-1000)。

应收账款 坏账准备期初余额:200 000 250期初余额:1 000期末余额:150 000 期末余额:750

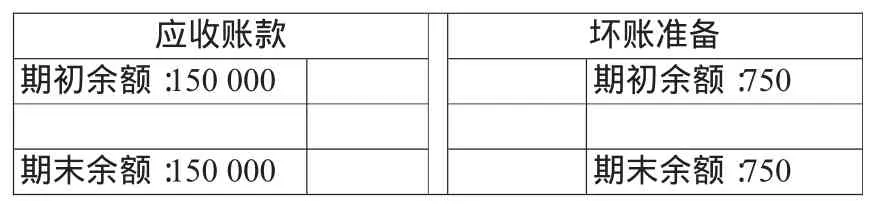

④第四年应收账款期末余额为150000元,提取比率为5‰。由于应收账款期初余额和期末余额相等,故本期不提取坏账准备金(150000×5‰-750)。

应收账款 坏账准备期初余额:150 000 期初余额:750期末余额:150 000 期末余额:750

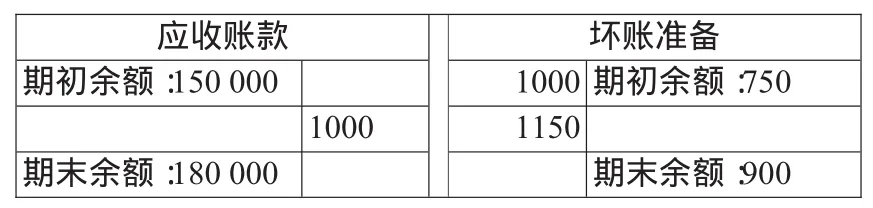

⑤第五年,本期发生坏账损失1 000元,应收账款期末余额为180 000元,提取比率为5‰,坏账准备账户期末余额应为900元。故本期实际提取坏账准备金 1150元(180000×5‰+1000-750)。

应收账款 坏账准备期初余额:150 000 1000期初余额:750 1000 1150期末余额:180 000 期末余额:900

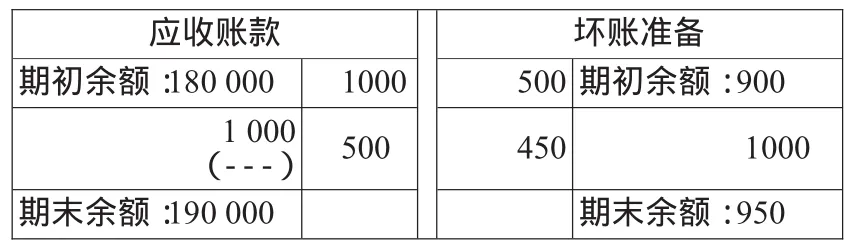

⑥第六年,本期收回前期已核销的坏账准备1000元。本期发生坏账损失500元,应收账款期末余额为190 000元,提取比率为5‰,坏账准备账户期末余额应为950元。故本期实际冲销多提的坏账准备金450元(900+1000-500-180000×5‰。)

应收账款 坏账准备期初余额:180 000 1000 500期初余额:900 1 000(---) 500 450 1000期末余额:190 000 期末余额:950

三、坏账准备对资产负债表的影响

根据会计准则的规定,资产负债表项目均以账面价值列示。应收账款项目,应根据应收账款总账户和预收账款总账户所属的明细账户的借方余额之和,在扣除应收账款相应的坏账准备金之后合并填列。而应收账款总账户和预收账款总账户所属的明细账户的贷方余额之和合并填列在预收账款项目里。因此,资产负债表中,没有坏账准备项目。这里,我们不考虑应收账款总账户所属的明细账户有贷方余额,也不考虑预收账款总账户所属的明细账户有借方余额的情况。那么,上面所述例①~例⑤的应收账款的账面价值分别为:例①的应收账款的账面价值为99500(100000-500)元;例②的应收账款的账面价值为199000(200000-1000)元;例③的应收账款的账面价值为149250(150000-750)元;例④的应收账款的账面价值为149250(150000-750)元,与上期相比,没有发生变化;例⑤的应收账款的账面价值为179100(180000-900)元。资产的账户余额在不考虑减值损失时,与其账面价值相等;资产的账户余额在考虑减值损失时,小于其账面价值。这样做的好处在于,挤掉了资产的水分,反映了资产的真实价值;另一方面也使得资产负债表更加简洁。其不足之处是增加了资产负债表编制和理解的难度。

四、坏账准备对利润表的影响

利润表是反映企业在一定会计期间的经营成果的会计报表。利润表主要反映以下几个方面的内容:第一,营业收入;第二,营业利润;第三,利润总额;第四,净利润;第五,每股收益。其中,净利润等于利润总额减所得税费用。

我国所得税会计采用资产负债表观下的债务法,要求企业从资产负债表出发,通过比较资产负债表上列示的资产、负债按照会计准则规定确定的账面价值与按照税法规定确定的计税基础,对于两者之间的差异分别应纳税暂时性差异与可抵扣暂时性差异,确认相关的递延所得税负债与递延所得税资产,并在此基础上确定每一会计期间利润表中的所得税费用。应收账款计提坏账准备,会增加会计期间的资产减值损失,而资产减值损失会对利润总额产生影响,而利润总额又直接决定所得税费用的多少。因此坏账准备对利润表会产生影响。假设,某企业2007年12月31日应收账款账户余额为600000元,该企业期末对应收账款按10‰提了6000元的坏账准备。税法规定按照应收账款期末余额的5‰计提3000元的坏账准备允许税前扣除。假定该企业期初应收账款及坏账准备的余额均为零。分析,该企业应收账款在2007年资产负债表日的账面价值为594 000元(600 000-6000)。其计税基础=600000-3000=597000元,计税基础597000元与其账面价值594 000元之间产生的3000元暂时性差异,在应收账款发生实质性损失时,会减少未来期间的应纳税所得额。在本文第二目,即“坏账准备的提取比例和方法”所举例子中,应收账款的账面价值与计税基础相等,没有产生应纳税暂时性差异或可抵扣暂时差异。此时的所得税费用与应缴所得税额一致,也没有产生递延所得税资产或递延所得税负债。

五、坏账准备对现金流量表的影响

现金流量表是反映企业在一定会计期间现金和现金等价物流入和流出的报表,是企业的主要会计报表之一。其编制方法主要有工作底稿法、T型账户法、分析填列法等。本文采用分析填列法。主表采用直接法,补充资料采用间接法。对于由于经营活动产生的现金流量的填列结果二者一致。现金流量表中的第一项即“销售商品、提供劳务收到的现金”的填列有两种方法。

第一种方法根据资产负债表项目的账面价值和利润表项目等资料分析填列,其计算公式是:销售商品、提供劳务收到的现金=营业收入+应交税费(应交增值税-销项税额)+(应收账款期初数-应收账款期末数)+(应收票据期初数-应收票据期末数)+(预收账款期末数-预收账款期初数)-当期计提的坏账准备+当期冲销前期多提的坏账准备-支付的应收票据贴现利息-库存商品改变用途应支付的销项税额±特殊调整事项。特殊调整事项的处理(不含三个账户内部转账业务),如果借:应收账款、应收票据、预收账款等,贷方不是“收入及销项税额”则加上;如果贷:应收账款、应收票据、预收账款等,借方不是“现金类”科目,则减去。这里,通过上述例子分析,本期收回前期已核销的坏账准备以及本期核销的坏账准备,已经包含在“坏账准备”的结果之中。所以,不再单独考虑本期收回前期已核销的坏账准备,也不再单独考虑本期核销的坏账准备。否则,就是重复计算。例①计入经营活动现金流量的应收账款额为负100000元(-99500-500);例②计入经营活动现金流量的应收账款额为负100000元(99500-199000-500);例③计入经营活动现金流量的应收账款额为50000元(199000-149250+250);例④计入经营活动现金流量的应收账款额为0元(149250-149 250+0);例⑤计入经营活动现金流量的应收账款额为负31000元(149250-179100-1150);例⑥计入经营活动现金流量的应收账款额为负9 500元(179100-189050+450)。另一方面,客户用商品抵债的进项税额也不在此反映。

第二种方法根据资产负债表项目的账户余额和利润表项目等资料分析填列。其计算公式是:销售商品、提供劳务收到的现金=营业收入+应交税费(应交增值税-销项税额)+(应收账款期初数-应收账款期末数)+(应收票据期初数-应收票据期末数)+(预收账款期末数-预收账款期初数)+当期收回前期已核销的坏账准备-本期核销坏账准备减少的应收账款-支付的应收票据贴现利息-库存商品改变用途应支付的销项税额±特殊调整事项。这里,不再单独考虑本期计提的坏账准备,也不单独考虑冲销前期多提的坏账准备。否则,也会发生重复计算。例①计入经营活动现金流量的应收账款额为负100 000元(-100 000);例②计入经营活动现金流量的应收账款额为负100 000元(100 000-200 000);例③计入经营活动现金流量的应收账款额为50 000元(200 000-150 000);例④计入经营活动现金流量的应收账款额为0元(150 000-150 000);例⑤计入经营活动现金流量的应收账款额为负31 000元(150000-180000-1000);例⑥计入经营活动现金流量的应收账款额为负9500元(180000-190000-500+1000)。

[1]高霞.坏账准备对“销售商品、提供劳务收到的现金”计算的影响[J].《财会月刊(会计版)》2006(06).

[2]李枫.现金流量表编制难点攻克.http://www.chinaacc.com/tougao/article.2007年3月30日.

[3]财政部.企业会计准则.立信会计出版社2006年.