安徽省上市公司资本结构与公司绩效的关系

2011-07-05□文/汪岩

□文/汪 岩

一、引言

MM理论认为,在完美市场假说条件下企业绩效与资本结构无关。随后,理论研究者考虑企业所得税、破产成本、信息非对称等因素,先后提出权衡理论、代理成本理论、信号传递理论,这些理论都认为资本结构的选择会影响公司价值。此后,大量的实证研究也验证了这一结论,Boyle 和 Eckhdd(1997)、Frank 和 Goy(2003)等学者认为资本结构与公司价值正相关。但是,Hirota(1999)、Booth(2001)等学者认为在大多数发展中国家中资本结构与公司价值负相关。

国内的实证研究主要集中在股权结构对公司价值的影响,而较少涉及资本结构对公司价值的影响。综观国内学者对资本结构与公司绩效的研究可以发现,他们的观点大概可以分为三类:第一类观点认为资本结构与公司绩效负相关(李义超、蒋振声,2001;廖勇等,2002);第二类观点认为资本结构与公司绩效正相关(王娟、杨凤林,2002;张佳林、杜颖等,2003);第三类观点认为资本结构与公司绩效关系不显著(程大友,2004)。

从上述分析可以看出,国内外学术界对上市公司资本结构与公司绩效之间的关系尚无统一定论。上述研究大多是在全国范围内选取样本,鉴于不同区域上市公司的不同发展模式,本文以安徽省37家上市公司2007~2009年相关数据为样本,利用国内外已有的研究模型和理论对安徽省上市公司资本结构和公司绩效关系进行实证分析。

二、安徽省上市公司资本结构现状分析

衡量企业资本结构的一个重要指标是资产负债率,可以把资产负债率看作是财务杠杆的支点。在该点上,如果负债的边际成本等于负债的边际收益,公司价值最大,此时公司绩效最高;在该点以前,公司的价值随财务杠杆比值的增大而增加,起点不是零;在该点以后,公司的价值随着财务杠杆比值的增大而降低,并且会在某一值时突然降低到零(公司破产解散),所以合理确定资本结构对企业的生存和发展至关重要。

经过近几年的发展,安徽省股票市场的规模、市场厚度都有了很大的发展,尤其是制造业,因此有必要对其上市公司资本结构与企业绩效之间的关系作进一步探析。目前,安徽省制造业正常上市的公司有43家,剔除2007年以后上市的6家,共选取37家上市公司的相关财务数据作为研究样本。本文数据来源于巨潮资讯网、RESSET/DB金融数据库,所用统计软件为Spss17.0和Eviews3.0。

不同的研究学者对资本结构的理解是不同的,有的认为是债务和股权的比例关系及各自的内部构成,也有的认为是负债和股权的比例。本文采用比较居中的定义,以资产负债率衡量公司的资本结构。资产负债率的高低反映了一个公司财务杠杆效应发挥作用的具体情况,过高或过低都不好,而要保持在一个合理的区间,财务会计上保守的观点认为资产负债率应该保持在50%左右比较合理。

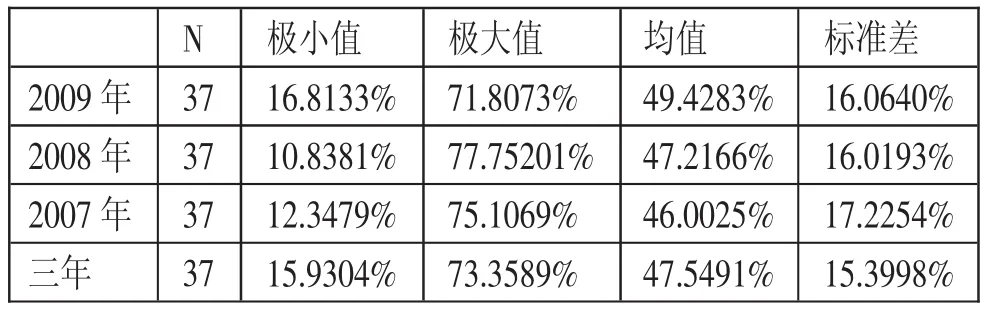

利用Spss统计软件对安徽省37家上市公司的资产负债率进行描述性统计分析结果见表1所示。(表1)可以看出,本文所研究的37家上市公司3年平均资产负债率为47.55%,说明安徽省上市公司资产负债率水平偏低,没有很好地利用财务杠杆来调整公司的资本结构、提高公司盈利能力。上市公司的平均资产负债率有逐年上升的趋势,但在不同的公司内部不均衡,有一些上市公司的资产负债率和总体平均水平存在很大差异,影响了上市公司整体的负债率水平。由以上分析可知,总体上安徽省上市公司资产负债率趋于合理,但还没有充分发挥财务杠杆的积极作用,有些上市公司还可以在一定程度上提高资产负债率,有效地发挥财务杠杆的积极作用。

三、实证研究

净资产收益率是衡量公司绩效的综合性极强、最具代表性的财务指标,体现了企业价值最大化的目标追求。基于此,本文以净资产收益率作为评价上市公司绩效的指标。

上述分析可知,公司资产负债率应维持在一定的区间范围内,过高过低都不好,因此就存在一个临界点,在这一点上公司绩效最佳。因为本文选取的建模数据样本期较短而截面数据较多,可认为该期间内各公司每项指标不存在结构性变化,资本结构的差异主要表现在横截面的不同个体之间,参数不随时间变化。故本文不考虑时间因素对模型的影响,在此采用面板数据建立固定影响变截距模型如下:

表1 2007~2009年资产负债率的描述性统计

yit=αi+χitβ+μit(i=1,2,…n;t=1,2,…n)

其中,yit为因变量,代表净资产收益率;χit为1×k向量即自变量,代表资产负债率;β为k×1向量;αi为个体影响,为模型中被忽略的放映个体差异变量的影响;μit为随机干扰项,为模型中被忽略的随横截面和时间变化因素的影响,假设其均值为零,方差为 σμ2,并假定 μit与 χit不相关。

运用Eviews统计软件,根据安徽省上市公司2007~2009年的资产负债率和净资产收益率的面板数据,运用上述模型的估计方法进行分析。结果显示:模型分析结果的拟合度不优,R2只有0.573868,T检验值只有1.157614,T统计量的概率P大于0.05,说明该模型分析的显著性水平不高。从分析结果可知,安徽省37家上市公司中有14家资本结构和公司绩效是正相关,虽然这些相关系数的显著性不是很高,但同样说明了提高这些上市公司的资产负债率有助于提高公司绩效水平。通过观察这14家公司的资产负债率,可知大多数在50%以下,该结论说明在资产负债率相对较低时提高资产负债率对公司绩效的提高具有正相关作用。相对应,其余23家上市公司的资本结构与公司绩效负相关,而其资产负债率大多大于50%,说明资产负债率过高不仅不能发挥财务杠杆作用,反而会增加财务风险,不利于公司绩效的提高。由此得出结论:上市公司资本结构与公司绩效之间不仅仅是简单的正相关还是负相关,而是在一定区域范围内正相关,而一旦过了最佳临界点就是负相关。所以,上市公司应该合理确定资本结构的最佳临界点,在保障财务风险的情况下尽可能发挥财务杠杆的作用。

四、结论

本文分析了安徽省上市公司资本结构和公司绩效关系,但也是仅从计量方法上验证了最优资本结构点的存在。事实上,最优资本结构点不是一个特定的点,而是在资产负债率的合理区间内的一个最佳点,具体来说就是负债的边际收益等于边际成本的点。这个最佳点在同一公司的不同时期、同一时期内的不同行业间也是有所变化的。综上可以看出,最优资本结构是存在的,但最优的资本结构又是变化的。在实践中,公司应当综合考虑风险、成本、收益等一系列因素,动态的调整自身的资本结构,只要是能提高公司绩效、实现公司价值最大化的资本结构就是最佳的资本结构水平。

[1]张兆国,何威风,梁志钢.资本结构与公司绩效[J].中国软科学,2007.12.

[2]白丽晗,余元全.资本结构与企业价值关系研究及实证分析 [J].当代财经,2009.2.

[3]肖作平.上市公司资本结构与公司绩效互动关系实证研究 [J].管理科学,2005.6.