均值—方差模型与均值—半方差模型的实证分析

2011-06-30李红丽

李 晓,李红丽

(郑州大学 商学院,河南 郑州 450001)

一、引 言

任一资产和资产组合(无风险资产除外),由于其未来的收益存在一定的不确定性,因而存在风险。为了对其风险进行度量,马科维茨将资产和资产组合的收益率视为一随机变量,并根据其收益率概率分布的历史信息,用收益率的均值和方差(或标准差)估计该资产或资产组合的未来收益率和风险。由方差或标准差的概念我们知道,只要实际收益率偏离期望收益率,而无论是向上偏离还是向下偏离我们都认为是风险。然而对于实际的投资活动来说,当实际收益率高于期望收益率时,投资者们从心理上对这种结果会感到更加满意,并由此而认为投资活动是成功的。当实际收益率低于特别是大幅度低于期望收益率时,投资者们一般会感到沮丧,并且可能会认为投资失败。

基于上述情况,很多学者对马科维茨组合投资模型作了改造,即用半方差取代方差形成拓展的组合投资模型。本文就以这两种模型结合我国2007年的股票市场进行实证分析研究,希望能够得到一些有益的结论。

二、均值—方差模型和均值—半方差模型

(一)均值—方差模型

马科维茨研究发现,投资者在选择证券组合时,并非只考虑期望收益率最大,同时还考虑收益率方差尽可能小,由此提出了所谓的“期望收益—收益方差”法则,并且认为投资者应该按照这一法则进行投资。这样,针对理性投资者的风险厌恶特征,投资者在进行投资目标选择时必然存在一定的风险约束,这种风险收益关系可以表达为均值—方差准则(MVC)。均值—方差准则是投资者在期望收益率和风险之间的权衡法则。“高风险,高收益”是不确定性资产风险收益关系的基本特征,投资者承担风险必须得到相应的风险报酬以作为补偿。

1.均值—方差模型的基本假设

(1)每次资产组合分析都是在特定的单一时期进行;

(2)所有资产无限可分;

(3)资产收益率概率分布的两个参数——均值—方差(或标准差)是可知的,所以投资者都以此作为投资决策的依据;

(4)不考虑交易费用、个人所得税等因素的影响,即市场无摩擦;

(5)投资者是理性的,即在相同风险水平下,追求收益最大,或者在相同收益水平下,追求风险最小。

2.收益和风险的度量

在一定时期,资产收益率是该资产期初与期末价格差额的相对数,即

其中:rit为资产 i在第 t期的收益率;Pit、Pi,t-1分别为资产i在第t、t-1期的期末价格;Dit为资产 i在第 t期的红利;t=1,2,…,T。

利用收益率的均值和方差(或标准差)估计该资产的未来收益和风险,即

对于由N种资产构成的资产组合p,资产组合的收益和风险为

其中:xi为资产在资产组合p中所占权数;σij为资产i与j收益率之间的协方差,且);ρij为资产 i与 j收益率之间的相关系数,且 -1≤ρij≤1。

由此不难发现,资产组合的收益是组合中各资产收益的加权平均,而资产组合的风险除依赖于组合中各资产的风险和该资产所占权数外,还取决于各资产收益率之间的协方差,或各资产收益率之间的相关系数。投资分散化原则就是根据不同资产间相关程度的差异对资产组合风险的影响,进行多元化投资以达到分散风险的目的。

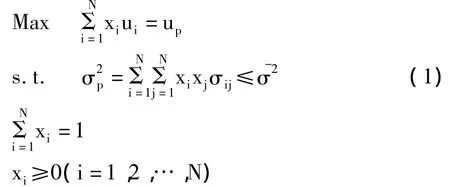

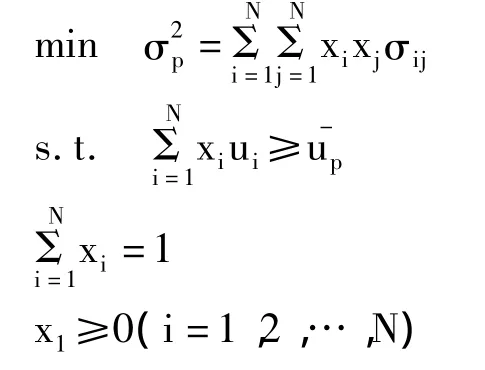

3.均值—方差模型

马科维茨的均值—方差模型的核心就是如何确定,使得证券组合的风险(收益率的方差或标准差)在不大于投资者所承受的最高风险(即给定σ-2)时,证券组合可能获得的最大收益率。所以关于马科维茨的均值—方差证券组合选择问题可以表达为:

这两个都是二次规划问题。运用二次规划软件,可以得到最优资产组合中资产i所占权数xi(i=1,2,…,N);然后根据资产的收益和风险,可以计算出最优资产组合的收益和风险。

(二)半方差模型

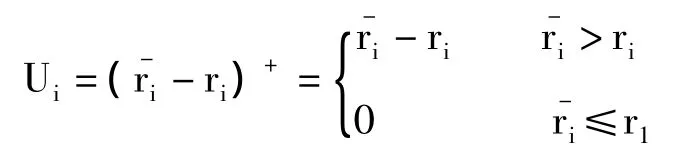

考虑到投资者在实际操作中,往往把风险更多地理解为亏损,即当投资的实际收益率高于其预期(注意,这里用的是预期,不是概率论中的期望,也即它是人们心目中希望得到的收益或收益率)的收益率时,他们并不认为是风险,而只有当实际的收益率低于预期的收益率时,他们才认为是风险。通常在理论研究领域,一般把风险定义为收益的不确定性。按照这个定义,显然无论实际收益率高于或低于预期收益率均认为是风险。这种理解应该说也是有道理的。因为只要未来是不确定的,人们在决策时就必须考虑到成功或失败两种可能,所以决策就很困难。但是,毕竟许多投资者将损失或低于预期认为是风险,因此许多学者为了将理论研究更加贴近实际,遂提出了均值—半方差模型。这是对标准的马科维茨均值—方差模型的一种扩展。

令

则

在进行组合优化决策时,由于单只股票的半方差值无法像方差那样直接相加,因此,为了避开半方差不可直接相加的弱点,我们采取把整个投资组合看成一只股票,首先计算出投资组合在各个时点上的投资收益率,然后再计算组合的半方差值。其计算过程如下:

设有只股票,其历史收益率分别为R1i,R2i,…,RNi,其中 i=1,2,…,m,m 为按某一确定的时间单位把投资期分成的时间段,各只股票的投资权重为x1,x2,…,xN,则投资组合在各个时期的收益率分别为:

三、理论说明

马科维茨均值—方差模型的一个前提假设是以资产收益率的方差作为风险度量的参数,由于方差这一指标存在某些缺陷,因而在模型提出后,有学者认为半方差在刻画资产的风险方面优于方差。其中包括马科维茨本人也承认:除方差外,还存在多种替代风险度量方法,就理论而言,半方差是最完美的参数。

本文拟用图示的方法来说明均值—方差模型和均值—半方差模型两者的可行域是不同的,由图1和图2显而易见,均值—半方差模型的可行域包含了均值—方差模型的可行域,即若记前者的可行域为D1,记后者的可行域为D2,则

D1⊂D2

因此,从集合的观点,我们有理由相信,在一个更大的集合里求得的最优解一般说来应更优于在一个较小集合里所求得的最优解,至少不比后者差。

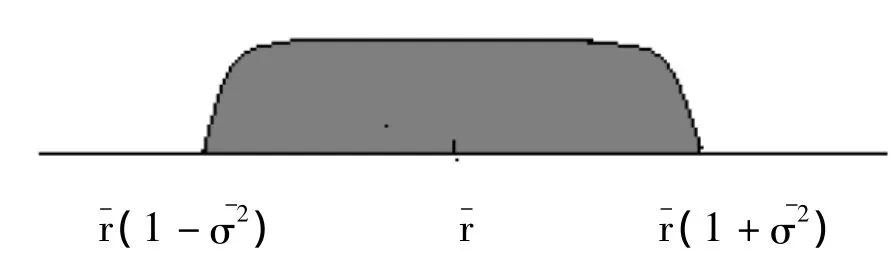

图1 均值—方差模型可行域示意

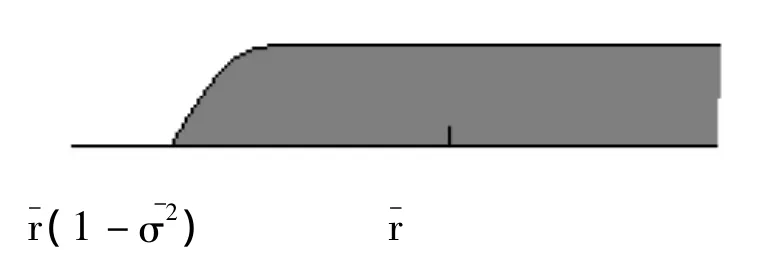

图2 均值—半方差模型可行域示意

具体地说,图1表示用均值—方差模型计算得出的收益率与期望收益率的偏差只要在σ-2内,该投资组合就是可行的。图2表示用均值—半方差模型计算得出的收益率若比期望收益率大,则该投资组合可行;若比期望收益率小,只要其偏差不大于σ-2,该投资组合也是可行的。由此可知对同一资产选择,用半方差模型所得到的组合种类要比用均值—方差模型所得到的组合种类多,即半方差模型的可行域要大于或等于均值—方差模型的可行域,所以在较大的可行域中选择的最优解更优,即半方差模型的投资结果要优于均值—方差模型。

四、实证分析

为了证明上述观点,本文做了实证分析。

从活跃复杂多变的深圳证券交易所的十大行业选取了各行业相对活跃的十只股票,即制造业的鞍钢股份,建筑业的深天地,信息技术的中信国安,金融保险的深发展,农林牧渔的隆平高科,房地产业的万科A,水电煤气的鲁能泰山,社会服务的津滨发展,传播文化的电广传媒和批发零售的苏宁电器。用股市发展最典型的2007年度的月收盘价计算其收益率。

为了简化计算,假定各个股票在投资期不发放红利,即

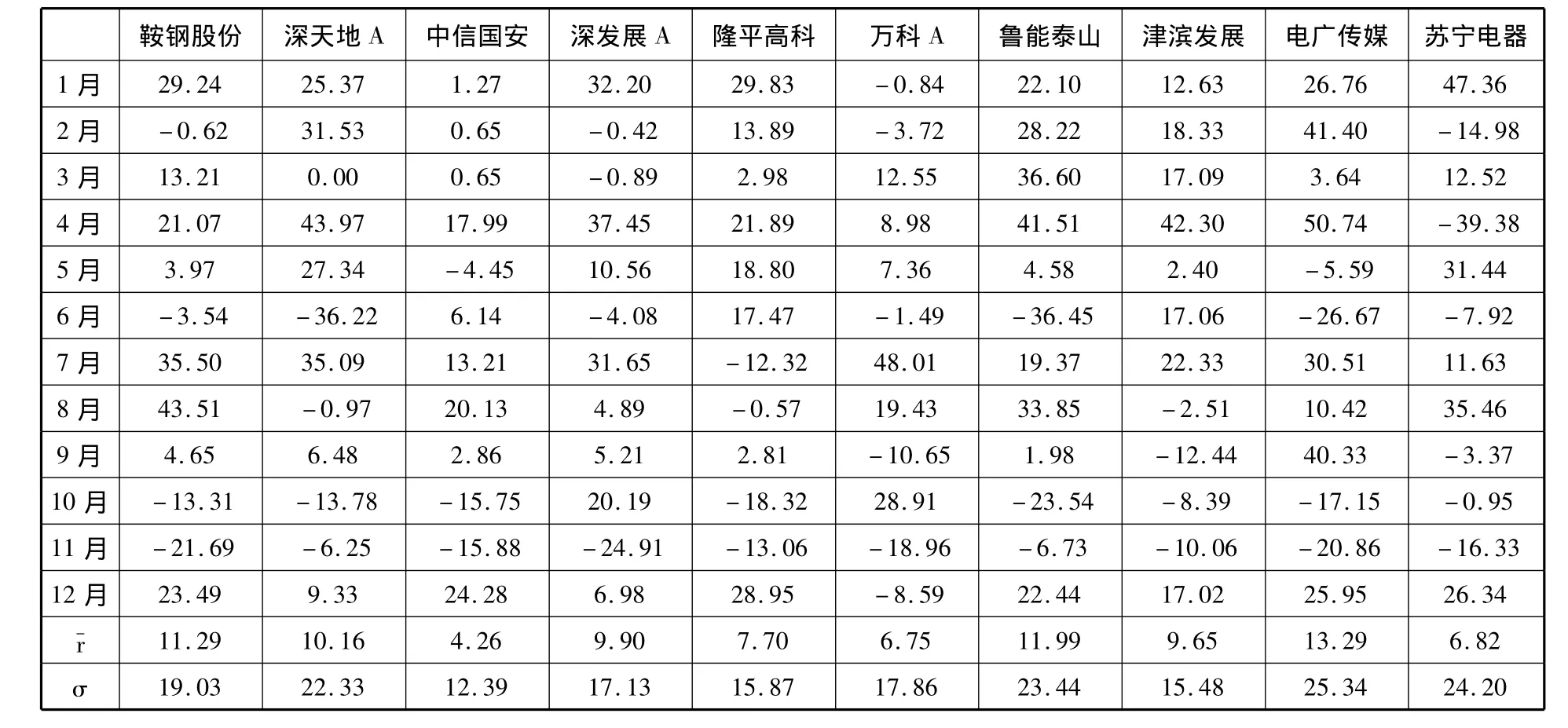

其中:rit为股票 i在第 t月的收益率;Pit、Pi,t-1分别为股票 i在第 t、t-1期的收盘价;t=1,2,…,12。这样得到了表1。

表1 各月收益率及平均收益率、标准差 (%)

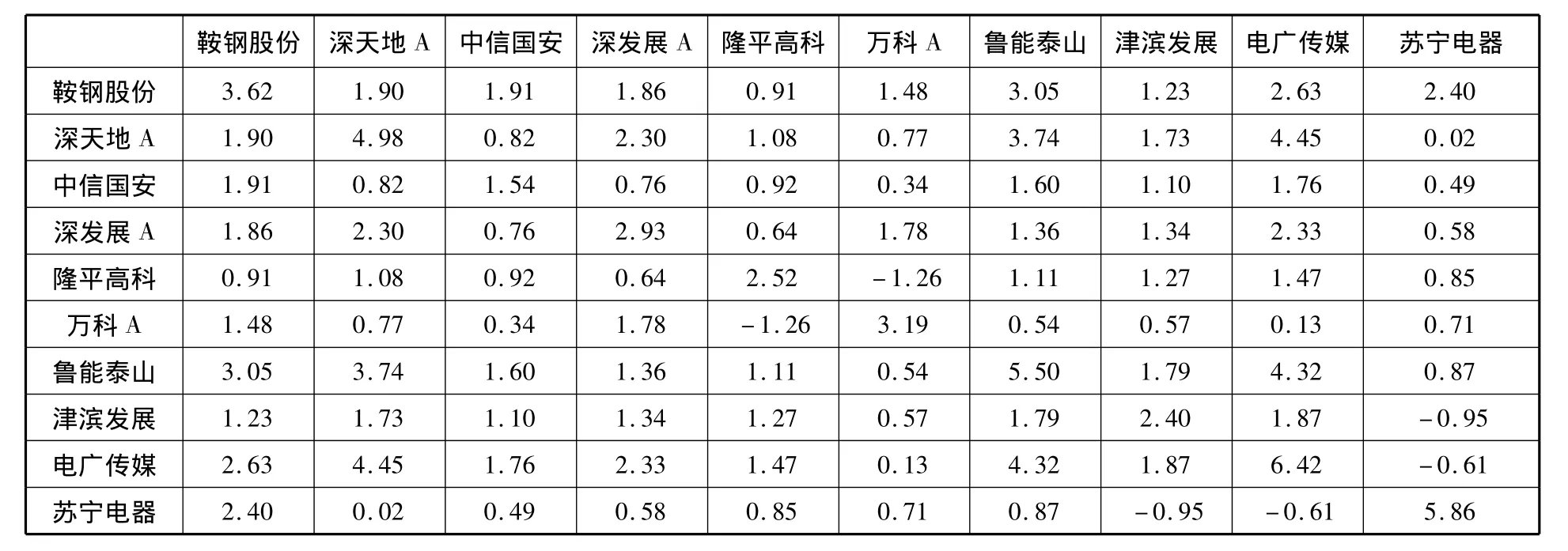

用EXCEL工具计算得出各个股票之间的协方差,得到表2。用规划求解工具可以求得在约束条件下的目标函数最大值,得到使投资组合的收益率最大时各个股票所占的比重以及最大收益率,结果如表3、表4。

表2 各股票协方差矩阵 (%)

表3 要求给定方差为5%情况下的均值—方差模型的最优投资组合 (%)

表4 要求给定方差为5%情况下的半方差模型的最优投资组合 (%)

从表3和表4可以看出,在将风险控制在5%的情况下,用半方差模型求解的最大收益率13.29%要大于用均值—方差模型求得的最大收益率12.86%,所以再一次证实了半方差模型的应用效力优于均值—方差模型。

五、结 论

(一)在实际的投资活动中应用均值—半方差模型可能更符合投资者的理念

均值—方差模型将投资风险定义为投资收益的不确定性,而半方差模型则将投资风险定义为可能的损失。不同的定义导致了不同的计算思路和计量模型,也就会有不同的投资结果。均值—半方差模型以收益率的下半部分为风险的计量因子,能够更有效地衡量风险效果,更符合投资者的真实心理感受。本文也从理论分析和实证研究方面证明了半方差模型的优越性。所以应该从实际投资者的角度,应用均值—半方差模型去进行组合投资管理。

(二)明确半方差模型在投资组合中的地位

用以方差最小化为约束条件的均值—方差模型作投资规划,虽然规避了一定的风险,但更多的是过滤掉了可能的超额收益机会。而这种过滤与投资者追求收益率最大化的目标直接相违背。然而半方差模型避免了这些不足,将位于投资期望线之上和之下的收益率分开计算,既规避了风险又确保了投资者的最大收益,所以更便于投资者进行资产评估和择优。现代计算工具逐渐强大,我们应该抛开束缚,对诸多计量投资风险的模型进行评估,确立半方差模型在投资组合中的优越地位,开拓广阔的应用前景。

[1]章 颉,艾正家.证券投资学[M].上海:复旦大学出版社,2006.

[2]卫海英,徐广伟.半方差风险计量模型的实证比较及改进研究[J].暨南学报,2004,(5):26 -32.

[3]李 博.资产组合的收益与风险理论分析与实证研究[M].北京:中国经济出版社,2006.

[4]卫海英,张国胜.基于半方差风险计量模型的资产选择[J].证券市场导报,2003,(11):13-17.

[5]卫海英,张国胜.基于半方差风险计量模型的组合投资分析[J].财经研究,2005,(1):45 -60.

[6]彭志胜,曹 泽.半方差模型在组合优化中的应用效力比较[J].合肥学院学报,2005,(3):56-60.

[7]卫海英,张国胜.投资风险的特性分析及其计量方法的变革[J].证券市场导报,2002,(10):117 -122.

[8]中国证券业协会.证券投资分析[M].北京:中国财政经济出版社,2006.