售后租回交易中经营租赁会计核算探析

2011-06-28杭州万向职业技术学院沈应仙

杭州万向职业技术学院 沈应仙

一、售后租回交易会计核算的类型

售后租回交易会计核算主要包括以下两个类型:

(一)售后租回交易形成融资租赁 如果售后租回交易被认定为融资租赁,那么,这种交易实质上转移了买主(即出租人)所保留的与该项租赁资产的所有权有关的全部风险和报酬,是出租人提供资金给承租人并以该项资产作为担保,因此,售价与资产账面价值之间的差额(无论是售价高于资产账面价值还是低于资产账面价值)在会计上均未实现,其实质是,售价高于资产账面价值实际上在出售时高估了资产的价值,而售价低于资产账面价值实际上在出售时低估了资产的价值,卖主(即承租人)应将售价与资产账面价值的差额(无论是售价高于资产账面价值还是售价低于资产账面价值)予以递延,并按该项租赁资产的折旧进度进行分摊,作为折旧费用的调整。按折旧进度进行分摊是指在对该项租赁资产计提折旧时,按与该项资产计提折旧所采用的折旧率相同的比例对未实现售后租回损益进行分摊。

(二)售后租回交易形成经营租赁 如果售后租回交易被认定为经营租赁,那么,与形成融资租赁的售后租回交易的会计处理相一致,卖主(即承租人)应将售价与资产账面价值之间的差额(无论是售价高于资产账面价值还是售价低于资产账面价值)予以递延,并在租赁期内按照租金支付比例进行分摊,作为租金费用的调整。按租金支付比例进行分摊是指在确认当期该项租赁资产的租金费用时,按与确认当期该项资产租金费用所采用的支付比例相同的比例对未实现售后租回损益进行分摊。但是,有确凿证据表明售后租回交易是按照公允价值达成的,售价与资产账面价值之间的差额应当计入当期损益。

二、售后租回交易认定为经营租赁会计核算原则

为了正确贯彻执行《企业会计准则》,解决新会计准则实施中出现的新问题,保证财务报告提供会计信息的真实性和准确性,实现与国际会计准则的持续趋同,财政部自2008年8月以来在原发布的三个专家工作组意见和一个企业会计准则解释等基础上又先后颁发了《企业会计准则解释第2号》,解释2号规定,企业的售后租回交易认定为经营租赁的,应当分别以下情况处理:

(一)按公允价值达成的情况 有确凿证据表明售后租回交易是按照公允价值达成的,售价与资产账面价值的差额应当计入当期损益。

(二)未按公允价值达成的情况 售后租回交易如果不是按照公允价值达成的,售价低于公允价值的差额,应计入当期损益;但若该损失将由低于市价的未来租赁付款额补偿时,有关损失应予以递延(递延收益),并按与确认租金费用相一致的方法在租赁期内进行分摊;如果售价大于公允价值,其大于公允价值的部分应计入递延收益,并在租赁期内分摊。

解释2号将出售价格区分为等于、低于或高于公允价值三种情况来分别处理,这样更加科学、合理,并且体现了谨慎性原则和实质重于形式原则的要求。

三、售后租回交易形成经营租赁的会计核算分析

售后租回交易形成经营租赁会计核算案例分析如下:

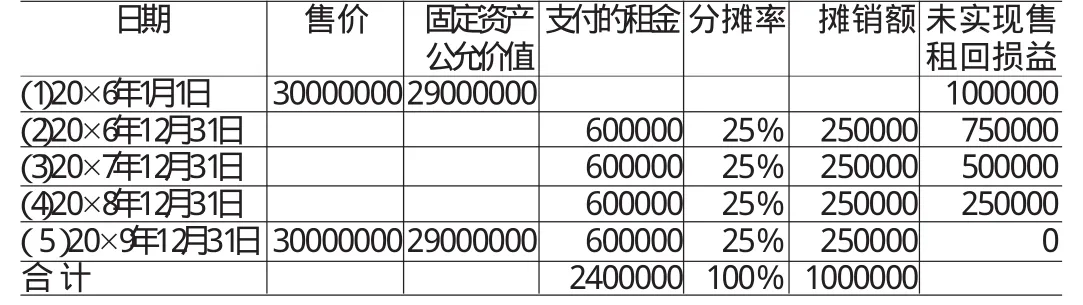

(一)案例1假设20×6年1月1日,东方公司将公允价值为29000000元的全新办公用房一套,按照30000000元的价格售给欣荣公司,并立即签订了一份租赁合同,从欣荣公司租回该办公用房,租期为4年。办公用房原账面价值为29000000元。预计使用年限为25年。租赁合同规定,在租期的每年年末支付租金600000元。租赁期满后预付租金不退回。欣荣公司收回办公用房使用权(假设东方公司和欣荣公司均在年末确认租金费用和经营租赁收入并且不存在租金逾期支付的情况)。

东方公司的会计处理如下:第一步,判断租赁类型。根据资料分析,该项租赁属于经营租赁;第二步,计算未实现售后租回损益;未实现售后缸回损益=售价-资产的公允价值=30000000-29000000=1000000(元);

第三步,在租赁期内按直线法分摊未实现售后租回损益(参见表1)。

表1 末实现售后租回收益分摊表20×6年1月1日 单位:元

第四步,会计分录。

(1)20×6年1月1日,向欣荣公司出售办公用房。

借:银行存款 30000000

贷:固定资产清理 29000000

递延收益——未实现售后租回损益(经营租赁)1000000

(2)20×6年1月1日,结转出售固定资产的成本。

借:固定资产清理 29000000

贷:固定资产——办公用房29000000

(3)20×6年12月31日,支付租金。

借:管理费用——租赁费600000

贷:银行存款 600000

(4)20×6年12月31日,分摊未实现售后租回损益。

借:递延收益——未实现售后租回损益(经营租赁)250000

贷:管理费用——租赁费250000

其他会计分录略。

(二)案例2承例1,假定有确凿证据表明该办公,房产目前公允价值为30 000 000元,则东方公司应当将售价与资产账面价值的差额记入当期损益。东方公司的会计处理如下:

借:银行存款 30000000

贷:固定资产清理 30000000

借:固定资产清理 1000000

贷:营业外收入 1000000

(三)案例3 沿用[例1],假定该办公房产目前公允价值为31000000元。账面价值为30000000元,售价为29000000元,如果在市场上租用同等的办公房产需每年年末支付租金850000元,则东方公司应当将售价与资产账面价值的差额予以递延。东方公司的会计处理如下:第一步,判断租赁类型。根据资料分析,该项租赁属于经营租赁;第二步,计算未实现售后租回损益,未实现售后租回损益=售价一资产的账面价值=2000000-30000000=-1000000(元);

第三步,在租赁期内按直线法分摊未实现售后租回损益(参见表2)。

表2 未实现售后租回收益分摊表20×6年1月1日 单位:元

第四步,会计分录。

(1)20×6年1月1日,向欣荣公司出售办公用房。

借:银行存款 29000000

贷:固定资产清理 29000000

(2)20×6年1月1日,结转出售固定资产的成本。

借:固定资产清理 30000000

贷:固定资产——办公用房30000000

(3)20×6年1月1日,确认未实现售后租回损益。

借:递延收益——未实现售后租回损益(经营租赁)1000000

贷:固定资产清理 1000000

(4)20×6年12月31日,支付租金。

借:管理费用——租赁费600000

贷:银行存款 600000

(5)20×6年12月31日,分摊未实现售后租回损益。

借:管理费用——租赁费250000

贷:递延收益——未实现售后租回损益(经营租赁)250000

其他会计分录略。

[例4]沿用[例1],假定该办公房产目前公允价值为31000000元,如果在市场上租用同等的办公房产需每年年末支付租金850000元,则东方公司应当将有关损益立即予以确认。东方公司的会计处理如下:第一步,判断租赁类型。根据资料分析,该项租赁属于经营租赁;第二步,计算未实现售后租回损益,未实现售后租回损益=售价一资产的账面价值=30000000-29000000=1000000(元);

第三步,会计分录。

(1)20×6年1月1日,向欣荣公司出售办公用房。

借:银行存款 30000000

贷:固定资产清理 30000000

(2)20×6年1月1日,结转出售固定资产的成本。

借:固定资产清理 30000000

贷:固定资产——办公用房29000000

营业外收入 1000000

(3)20×6年12月31日,支付租金。

借:管理费用——租赁费600000

贷:银行存款 600000

[1]财政部:《企业会计准则》,经济科学出版社2006年版。