企业合并会计处理方法浅谈

2011-06-28河南煤化焦煤集团审计中心

河南煤化焦煤集团审计中心 孙 萍

目前,世界各地企业并购活动如风起云涌,并购规模不断增长,数量不断增多,每年的并购价值已达数亿美元,数千亿美元的大企业间的并购层出不穷。尽管我国企业并购在20世纪80年代后期才有发生,但随着市场经济改革进程的加快,近年来企业并购逐渐频繁,并且企业并购规模逐渐加大。企业并购的会计处理方法的选择将会导致不同的会计结果以致不同的经济结果,甚至会影响到企业合并的顺利进行。基于此,本文就企业合并会计处理方法展开研究:首先对购买法和权益结合法进行比较,并且结合TCL控股合并的案例来具体分析权益结合法在我国存在的合理性。最后根据我国新会计准则下我国合并会计方法选择,以及对合并会计方法选择的一些思考。

一、购买法与权益结合法的概述

(一)购买法 购买法是指购买方企业对购买活动进行会计处理时,将购买活动时为购买被购买方所有者权益(净资产),也就相当于用一定的货币资金购买被购买方企业的机器设备、厂房、存货等项目,同时承担被购买方企业的债务。购买法要求购买方企业在购买日,将被购买方企业的资产、负债按公允价值计价,购买支付成本超过被购买方企业可辨认的净资产公允价值的差额列作商誉。在采用购买法时,主要解决的问题主要有:购买法的辨别、购买日的确定、购买获得可辨认的资产和承担的负债的确认及其公允价值的计量、购买支付成本的计算、商誉的计量及其会计处理等。

(二)权益结合法 权益结合法是在并购会计处理时,将并购作为参与并购各方权益的联合,使两个或两个以上参与并购的企业主体,将其资产和权益融合到一起。这表明,权益结合法会计处理不影响原有股权的变动,不存在对原有资产的清算,也不引起经济利益的流出。因此,所有者权益继续存在,以前的会计基础保持不变,参与合并的各企业的资产和负债继续按其原来的账面价值记录,合并后企业的利润包括合并日之前本年度已实现的利润;以前年度累积的留存利润也应予以合并。权益结合法仅适用于以股权相交换的企业合并业务,而且账面上不确认商誉。并购过程中发生的与并购相关的直接或间接,如审计费用、评估费用、财务顾问费用、注册登记费用等作为当期费用。

二、购买法与权益结合法的比较

(一)理论假设不同 在权益结合法下即参与合并各方原股东并没有丧失对经济资源的控制权。权益法的会计处理是建立在历史成本和持续经营假设基础上的。而购买法是一个企业主体通过购买方式取得了其他参与合并企业净资产的一种交易事项,即将其看成是一宗买卖。合并后,经济资源的流出方获得了对经济资源的控制权,而被合并方则丧失了对原有经济资源的控制权。购买法所依据的理论假设是非持续经营假设。

(二)处理原则的区别 在购买法下,合并方企业要按公允价值记录所收到的资产和承担的负债,合并成本与取得净资产公允价值的差额计人商誉;而在权益法下,合并方在企业合并中取得的资产和负债,应当按照合并日在被合并方的账面价值计量。合并方取得的净资产账面价值与支付的合并对价账面价值的差额,应当调整资本公积;资本公积不足冲减的,调整留存收益。在这种方式下,不存在商誉的确认问题。

(三)财务结果差异比较 一是从资产负债表的角度。购买法按照被投资企业净资产的公允价值予以合并;权益结合法下,被并企业的资产、负债仍按账面价值反映。一般情况下,被并企业净资产的公允价值要高于其账面价值,因此,购买法下合并后的资产往往要高于权益结合法。二是从企业合并损益表的角度。在合并当年,权益结合法将被并企业整个年度的损益纳入合并企业的损益表,而购买法仅仅将合并同后被并企业实现的收益纳入损益表,因而只要合并不是发生在年初而被合并企业又有收益,权益结合法处理所得的收益总是大于购买法。三是从现金流量表的角度。在权益结合法下,因为采用换股的方式并没有现金支付,因此换股合并不反映在现金流量表中,合并后的现金流量是参与合并各方现余流量的汇总。在购买法下发生现金收付行为。与合并有关的现金流量反映在现余流量中。四是从财务分析比率的角度。在购买法下,由于个别资产项目的公允价值可能大于其账面价值,而企业债务的公允价值与其账面价值往往差异不大。这样,在购买法下的资产负债率一般低于权益结合法下的资产负债率。在权益结合法下,由于是所有者权益的结合,一般净资产低于购买法。尤其是在并购发生的当期,权益结合法下的合并利润包括被并购企业当期全部利润,所以合并利润高于购买法下的合并利润。这样权益结合法的净资产收益率、每股收益(EPS)一般比购买法高。

三、购买法与权益结合法优劣势

(一)购买法优劣势 一是购买法优点分析。购买法更符合传统的历史成本原则,即购买资产按购买的公允价值入账;在企业并购中,采用购买法能明显分清是一个企业购买另一个企业,在企业并购中,明显占主导地位的企业继续存在,而一个或多个或多个企业失去自己的经营控制权;企业并购无论是通过交换资产、承担债务、还是发行股票,采用购买法进行会计处理,才能反映产权交易的经济实质。二是购买法缺点分析。购买法如以交换股票方式进行的企业并购,并购成本的计量困难。发行股票的公允价值并非总是能客观确定;在购买法下,所确认的商誉是直接根据并购成本超过被并购资产和负债公允价值的部分,对于换股方式的并购其商誉的产生基于股票的交易价格,也许会导致并购商誉与按直接法确定的商誉价值产生很大偏离。

(二)权益结合法优劣势 一是权益结合法优点分析。对于换股方式进行的企业并购,股东没有增量资本投入存续企业,也没有从中抽回资本。由于全部资源未发生变化,存续企业净资产应保持完整;权益结合法不改变资产和负债的计价基础,这有利于投资者和其他信息使用者全面了解存续企业的历史经营状况和资产负债质量,便于预测未来盈利,有利于经营决策;按账面价值入账,避免了按公允价值进行调账的工作,会计处理和编制合并会计报表相对简单。二是权益结合法缺点分析。权益结合法下的对价方式只能是股票,而购买法则可以采取多种对价形式,既可以是现金、其他资产或债务,也可以是股票;权益结合法所提供的单个资产和负债的信息是不完整的,原因是没有记录那些从企业合并中所取得的以前没有记录入账的资产和负债,而购买法则揭示了这些隐藏的资产和负债。权益结合法下所取得的资产和负债的计量属性,与取得一般资产和负债的计量属性是不同的,而购买法则和购置一般资产的处理相同。权益结合法的成本一般低于购买法,原因是权益结合法下的企业合并,所有参与方的财务报告都按账面价值加总,不按公允价值计量所获得的资产和负债,而购买法正好相反。

四、合并会计方法选择的财务影响——以TCL为例

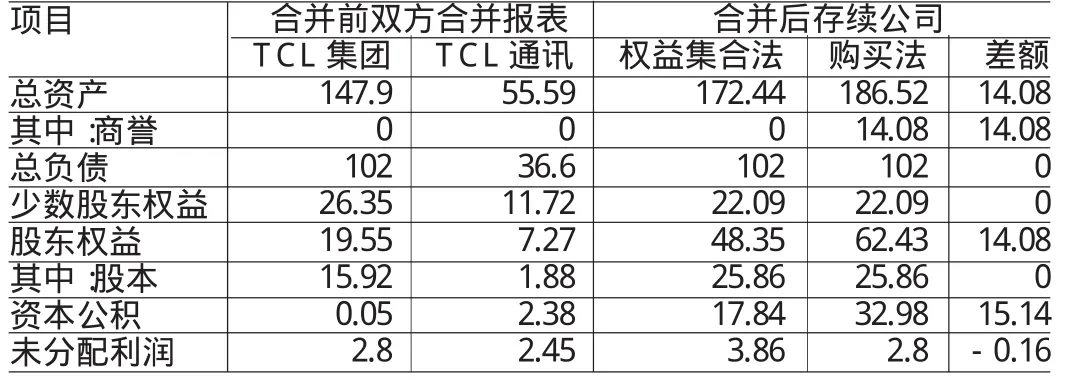

(一)合并会计方法选择对财务状况的影响 合并基准日双方及存续公司简要资产负债表如表1所示:

表1 单位:亿元

两种会计方法下存在重大差异的项目有:(1)商誉。购买法下应确认的商誉为14.08亿元,而在权益结合法下则不确认商誉。(2)未分配利润。购买法下,被并方合并前的留存收益不纳入合并报表,故合并后的未分配利润等于合并前TCL集团的未分配利润,为2.8亿元。权益结合法下的未分配利润等于合并前TCL集团的未分配利润与TCL通讯43.3%的流通股对应的未分配利润之和,为3.86亿元。因此购买法下未分配利润少1.06亿元。(3)资本公积。购买法下,资本公积的金额为合并前TCL集团的资本公积加上本次发行新增的资本公积,为32.98亿元;而权益结合法下,资本公积等于合并前TCL集团的资本公积与TCL集团IPO增加的资本公积之和减去换股发行新增股本与取得的TCL通讯43.3%的股东权益的差额,为17.33亿元。因此购买法下,资本公积多15.65亿元。由此可见,购买法下未分配利润要低于权益结合法,而资本公积要高于权益结合法。

(二)合并会计方法选择对经营成果的影响 合并基准日双方及存续公司简要利润表如表2所示:

两种会计方法下少数股东损益和净利润存在重大差异,权益集合法下的净利润比购买法下多0.63亿元,少数股东损益比购买法下少0.63亿元。差异原因是:购买法下,被并方合并前的经营成果不能纳入合并;而权益集合法下,被并方合并前的经营成果纳入合并。

表2 单位:亿元

(三)主要财务指标的影响 两种合并会计方法下的主要财务指标如表3所示:

表3 单位:亿元

不同会计方法对主要财务指标有明显的影响。权益结合法下的每股净资产低于购买法,而每股收益高于购买法,由于两个因素的共同作用,使得模拟计算的权益下的合并基准日净资产收益率较购买法高出58.13%。从以上分析可以看出,购买法与权益结合法的选择对财务状况的影响是相当大的。在购买法下,由于一股情况下净资产的公允价值大于其帐面价值,在加上商誉的确认,使得合并方确认的总资产大于在权益结合法下确认的总资产。而在权益结合法下,由于各项资产的入账价值低于购买法,如果合并后母公司出售市价高于帐面价值的资产,那么就可以获得巨大的帐面收益,从而合并后各年度的会计报表将表现出较高的盈利水平。另外,在合并当年,购买法下合并公司的利润仅包括被合并企业在合并日之后实现的利润,而权益结合法下合并公司的利润则包括了被合并公司的全年利润。采用权益结合法,母公司通过并入子公司企业全年利润,可以便合并当年利润迅速提高。而这两种方法对资产负债表和利润标的影啊又导致了他们对财务指标的影响。

五、我国企业合并会计方法及其会计处理的选择

随着我国企业合并业务的飞速发展,财政部2006年发布了新的会计准则。按照企业会计准则第20号,企业合并分为两类,即同一控制下的企业合并和非同—控制下的企业合并。同一控制下的企业合并,在合并日取得对其他参与合并企业控制权的—方为合并方,参与合并的其他企业为被合并方。合并方在企业合并中取得的资产和负债,应当按照合并日在被合并方的账面价值计量。合并方取得的净资产账面价值与支付的合并对价账面价值(或发行股份面值总额)的差额,应当调整资本公积;资本公积不足冲减的,调整留存收益。非同一控制下的企业合并,在购买日取得对其他参与合并企业控制权的—方为购买方,参与合并的其他企业为被购买方。购买方在购买日对作为企业合并对价付出的资产,发生或承担的负债应当按照公允价值计量,公允价值与其账面价值的差额,计人当期损益。我国新的企业合并会计准则规定:非同一控制下的企业合并适用购买法,而同一空制下的企业合并适用权益结合法。

会计处理方法不同,企业财务报告也会有较大差异。我国企业在选择合并会计处理方法时,要按照新颁布的企业会计准则充分考虑了企业合并的实质,从而选择不同合并方式下应采用的会计处理方法。首先,当企业合并各方处于同一方控制下,应采用权益结合法。这一方面是基于对合并方式实质的考虑,另一方面是由于中国的资本市场发展还有所欠缺,评估业务还不够成熟,换股合并方式下要取得被合并企业净资产的公允价值有较大难度,而权益结合法按账面价值计量,不用进行评估。其次,权益结合法的使用,也需要谈判双方以合理的价格为基础确定价格,并非完全不考虑资产的市场价值。其次,在企业合并方式为非同一控制下的企业时,应采用购买法,这也是充分考虑了合并的实质。购买法下,以被并企业净资产的公允价值进行计价,更能反映企业合并的经济实质。由此看来,财政部2006年颁布的《企业会计准则第20号——合并会计》一方面基于经济业务的实质规范了我国合并会计方法的选择,另一方面也结合了我国的国情。根据我国目前证券市场的实际状况,允许符合条件的企业合并采用权益结合法。

企业合并业务发生时是选用购买法还是权益结合法,应考虑相关因素,根据不同合并方式确定不同会计处理方法。购买法与权益结合法的使用会对企业产生不同的影响,如权益结合法下的合并利润会高于购买法,权益结合法在使用上有严格的限制条件,而购买法的应用范围则较为广泛。目前,在国际竞争日趋激烈的情况下,我国企业若想迅速扩大规模以增强竞争力,进行企业合并就是一个快捷的方法。股权联合以其不受现金支付能力约束、扩张迅速的特点,显示出巨大的发展空间和潜力。对于行业巨人的产生起到了良好的推动作用。如果不允许这些企业采用权益结合法,很多并购活动就有可能流产,而且会使得并购交易对股东失去吸引力。这显然不利于新技术、新经济的发展,而且对跨国并购会造成阻碍,不符合现代化建设的需要。

[1]唐磊:《新会计准则下企业合并会计处理方法探讨》,《经济研究导刊》2008年第6期。

[2]财政部:《企业会计准则讲解》,中国财政经济出版社2008年版。

[3]何燕秋:《对我国合并会计方法选择的现实思考》,《成都行政学院学报》2006年第1期。