系统导向财政专项资金绩效审计的逻辑解析

2011-06-26刘爱松

刘爱松

(广东轻工职业技术学院,广州 510300)

财政专项资金是指各级政府为了扶持、发展某项事业而专门设立的,具有专门来源和专门用途的资金(肖正兰和张云龙,2010)。凡属财政公共资金都应纳入国家审计的范围。随着社会公众对政府履行受托责任的要求越来越高,对财政专项资金的绩效审计的要求也越趋严格。公众对财政专项资金使用的要求最终表现为希望其发挥最大的效益,即希望投入的公共资金能够物有所值(value for money)。财政专项资金绩效审计从经济性、效率性和效果性三个方面对财政专项资金的使用进行评价,是因应社会公众要求加强政府受托责任的产物。和传统的财务审计不同,绩效审计在审计对象、审计目标、审计方法的选择上以及审计意见的形式上具有很大的灵活性,标准化程度低,需要审计人员根据每个项目进行职业判断,确定适用的审计方法、评价指标及审计报告的具体形式和内容。基于此,最高审计机关国际组织(INTOSAI)审计准则委员会在其颁布的《绩效审计指南》中指出,绩效审计究竟该如何操作应当由审计人员以单个审计项目为基础分别确定,这使得每个绩效审计项目都是独一无二的,一个项目的审计方案无法套用到另一个项目上。而财政专项资金项目种类繁多①据不完全统计,我国各级政府的专项资金有八大类108项,且涉及面非常广(肖正兰、张云龙,2010)。,对其进行绩效审计就更加无法标准化。但绩效审计毕竟是对审计项目的经济性、效率性和效果性三个方面进行评价的审计,即使审计项目千差万别,其评价的目标却不会因此而有改变。作为一种绩效审计,财政专项资金绩效审计也是对特定对象的经济性、效率性和效果性进行评价的审计,所以最高审计机关国际组织审计准则委员会制定的《绩效审计指南》完全可以用于指导财政专项资金绩效审计的操作,重要的是构建财政专项资金绩效审计的一般思路,使审计人员能在这个思路的指引下结合具体项目的特点有效执行财政专项资金项目的绩效审计。

一、财政专项资金项目是一个系统过程

财政专项资金是各级政府为达到专门目标而拨付的款项,是政府履行公共管理责任的具体体现。政府通过对社会面临的问题进行分析,确定具体的项目目标,拨付专门的资金,责成有关部门利用这些资金完成项目,最终达到预定目标并解决所面临的社会问题。为了顺利达到预定的目标并最优化项目的经济性和效率性,政府还会建立相应的规章制度对项目资金的使用进行控制,经办方应在这些规章制度的约束下承办项目和使用资金,这包括计划的制定、资金的分配,以及对项目的进展进行监督和跟进,直至最终完成项目。根据欧洲审计院(The European Court ofAuditors)的定义,专项资金通过项目运行产生的直接产品或服务称为产出(output)。此外,专项资金项目还会产生中期的后果(intermediate outcome)和长远影响(impact)。一个良好决策的项目应当通过其中期后果和最终影响解决原来促使政府设立该项目的社会经济问题,达到政府履行其公共职能的目的。因此,财政专项资金项目是一个有机的系统过程,这个系统过程可以用图1表示。

按照系统的观点,财政专项资金项目从立项到启动,到项目的建设至结束,整个过程是一个环环相扣的有机整体。项目的设立是由于面临的社会经济问题导致的具体需求所致,项目的目标在立项时就已明确,专项资金投入后,还需配合相应的人力资源(承办单位和上级负有监督责任的部门均需投入相应的人力),它们要遵循适用的法律法规并制定必要的控制制度,对项目的运行过程进行控制,将投入的专项资金和人力资源转化为具体的产出,并进而转化成中期和长期的后果,达到满足目标群体需求并最终解决所面临社会经济问题的目的,它们构成一个系统的过程。在这个系统过程中需要投入的各种人力资源、财务资源(财政专项资金)和其他种资源、有关的法律法规和控制制度、项目的目标群体、生产过程、产出和后果都是系统的构成要素,它们相互作用和彼此依赖,共同决定系统的运行结果。

二、系统观点下财政专项资金项目的3E评价

前面的分析中将财政专项资金项目视作一个在一套内部控制制度规范下投入专项资金解决特定社会经济问题的系统过程,具有具体明确的目标。对其进行绩效审计就是对项目的经济性、效率性和效果性(即3E)进行评价,把这种评价置于上述系统模型中就变得非常具体。

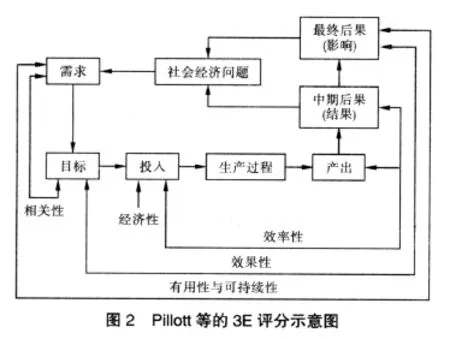

经济性的评价在于确定审计项目的成本是否控制在最低水平,它取决于投入要素的成本。要素成本的高低受要素采购控制制度的明显影响,如果采购控制制度设计科学并得到有效执行,投入要素的成本就能得到良好的控制,从而保证项目的经济性。效率性审计则是对各种人力、财力和其他资源使用效率的评价,考察的是投入与产出之间的关系,主要考虑给定投入的资源能否获得更多的产出或者现有的产出能否以更少的投入来获得。同样,约束项目运行的内部控制系统的有效性对其会产生明显的影响。效果性审计则是评价被审计对象实际取得的成绩是否达到了预定的目标,它需要将项目的产出、中期结果和影响与预定目标进行比较。因此,经济性、效率性和效果性的评价离不开对财政专项资金项目运行系统中各个要素之间关系的分析。Pillott等(1999)提出了一个评价框架,如图2所示。

从图2可以看出,Pillott等(1999)在评价效率性时,是将项目的投入与产出以及中期后果进行比较来评价的。按照欧洲审计院(European Auditing Court)颁布的《绩效审计手册》的解释,项目的产出是指政府项目利用所投入的资源提供的直接产品或服务,例如,政府可能启动一项针对某一培训项目,为此投入了一定数量的人力物力资源,则该培训项目提供的培训总课时和参加并通过培训考试的总人数即是产出;中期后果(intermediate outcome)又称结果(result),是指政府项目的直接受益人在参加该项目后所产生的变化。例如,培训参加者在参加该培训项目后由于劳动技能提高而找到了工作,这就是该培训项目的中期后果。

图2还说明,Pillott等认为,效果性应该从项目的最终效果是否达到预定目标来进行考察。而一个项目的有用性和可持续性则应从其最终效果(即影响)是否有效满足了目标群体的需求来进行判断。欧洲审计院对需求的解释是相关群体所遭遇的问题或困难,是政府项目意图解决的问题。如果政府项目能够从根本上满足目标群体的需求,则意味着解决了导致该需求产生的社会经济问题,从而该项目就具有长期性的效果。

三、系统观点下财政专项资金项目绩效评价的两种方法

前面依据系统观点对财政专项资金项目进行的分析表明,财政专项资金项目是一个在内部控制系统约束下将投入转化为产出并产生中期和长期后果的系统过程,对财政专项资金项目进行绩效审计应该置于系统观点下对该系统过程进行分析。根据欧洲审计院颁布的《绩效审计手册》,绩效审计的执行有两种基本的方法:一种是直接对绩效进行审计,另一种是对控制系统进行审计。

在直接对绩效进行审计这种方式下,审计人员将审计聚焦于投入、产出、结果和影响等要素之间的关系分析。当审计人员可以获得合适的标准对投入、产出、结果和影响等要素的质量、数量及成本进行衡量时,直接对绩效进行审计就比较容易操作。这种审计策略的逻辑是:当项目取得了令人满意的绩效时,其实施过程和内部控制存在严重问题的风险是很低的。此时,其对内部控制进行的检查仅限于结果未能令人满意的方面,分析的重点是为什么内部控制没有防止这种不利情况的发生。

直接对绩效进行分析需要有具体合适的评价标准,但有时这种标准却不能获得,从而无法直接对绩效进行分析。此时可以采取对控制系统进行审计的方法。这种方法的逻辑是:建立内部控制的目的在于为实现经济性、效率性和效果性的最优化提供合理的保障。这种模式下,审计须对内部控制的各个要素进行分析、检查和测试。审计中常常要考虑如下问题:实施的控制措施是否与政策目标相一致,政策目标是否转化为具有明确运作目标的操作计划,是否对该运作目标的实现程度进行了计量,这种方法还需考虑实行的内部控制是否提供相关、可靠和及时的信息,这些信息包括人力资源、财力资源和其他资源的投入、各种活动的执行(过程)和所产生的结果。产生的结果需要与运作目标进行比较以评价其效果性。而当二者存在差异时,就需要进一步检查是否采取了补救措施对操作计划进行调整,以及对资源的配置与活动的执行进行调整。当然,实务中很少单独采用一种模式,而是将两种模式进行有机的结合,以达到最好的审计效果。

〔1〕肖正兰,张云龙.提高财政专项资金效益的审计思考.2010.http://www.audit.gov.cn/n1992130/n1992150/n1992576/2441267.html.

〔2〕European Court of Auditors.2007.Performance audit manual.http://eca.europa.eu/portal/pls/portal/docs/1/271275.PDF.

〔3〕Pollitt,C.,Girre,X.,Lonsdale,J.,Mul,R.,Summa,H.,and Waerness,M.,1999,Performance or compliance?Performance audit and public management in five countries.New York:Oxford University Press.

〔4〕INTOSAI.Auditing Standards Committee,Code of ethics and auditing standards.1995.http://intosai.connexcc-hosting.net.

〔5〕INTOSAI.Auditing Standards Committee,Implementation guidelines for performance auditing.2004.http://intosai.connexcc-hosting.net.