产业间信用风险的测算

2011-05-10唐元琦

唐元琦,邓 翔

(1.四川大学 经济学院,成都610065;2.西南石油大学 经济管理学院,成都610500)

1 研究理论

产业安全是经济安全问题的重要范畴,无论产业控制力说还是产业竞争力说都认为一国要保证经济安全最终要依靠保持较高产业效率,消除特定时期影响产业效率的风险因素(金成晓等,2010)。2008年以来的金融危机使得产业信用风险再次成为中国市场经济关注的焦点,金融市场的发展使企业在市场资源的使用和资金的筹措更加方法,但是财务危机的发生并没有因为市场的改善而降低,企业信用管理不善,与之有业务往来的信贷机构将面临信用风险的集聚,外部投资者也会因为企业发生危机而损失投资,因此危机事件最终将通过企业与债权、股权投资人之间的联结,产生广泛的负经济外部性。

传统理论认为,避免信用风险的方法是企业定期向投资者披露自身的经营状况、财务杠杆、流动性、获利能力和偿债能力等五类主要指标指针,借以增加投资人对企业财务状况的稳健性与可持续性的信心,减少企业损害权益人利益的可能性。以往各种预测财务危机的模式如Z-score模型、Logit模型、类神经网络等多基于此。本研究则提出:以随机边界法为基础,在评价产业信用健全性的同时帮助企业管理者和金融机构更深入了解企业内部财务风险状况对其经营效率的影响。我们的研究不仅重视传统生产性财务比率所带来的各项信息,而且更加重视现金流量在产业效率中的表现。

2 模型说明

本文采用Battese和Coelli(1995)提出的随机边界模型以最大似然法同时估计随机边界生产模型与生产无效率模型;运用似然比率检验判定超对数生产函数模型(Translogmodel)对本研究的适应性检验;并以Wald卡方检验(Wade,hulland,2004)来检验要素间的经济关系。根据以往研究成果,我们选取4项主要变量代表产业财务风险,样本来自沪深交易所的相关上市公司。

鉴于估计结果较接近实际状况,所以本研究采用超对数生产函数作为研究模型,在超对数生产函数中包含了各投入要素平方项及交叉乘积项,令Y表示产出,X表示要素投入。形式如下:

当考虑1种产出,2种投入的情况时,模型展开如下:

Yi表示企业i的年总销售额;Li表示企业i的年员工总人数;Ki表示企业i的年固定资产总额;vi表示企业i呈正态分布的随机经营误差;ui表示企业i呈非负截断正态分布的无效率误差。

技术无效率估计模型:

Z1i表示企业i的速动比率;Z2i表示企业i的利息支出对营业收入比率;Z3i表示企业i的应收账款周转期限;Z4i表示企业i的营运现金流量对总负债比率;wi表示企业i呈非负截断正态分布的随机误差项。

模型中变量分为产出变量、投入变量及信用风险变量三类,我们采用Delios and Beamish(1999)和Wade and Gravill(2002)的研究结论,以销售额做为产出指标。生产的投入要素主要包括劳动使用量、资本使用量、原料使用量及能源使用量。本文由于数据来源限制,无法取得原料及能源使用量数据,因此仅以员工人数及固定资产总额分别作为样本厂个之劳动投入及资本投入要素指标。另一方面,我们采用Hillegeiest et al.(2004)的研究结果,使用速动比率、利息支出对营业收入比率、应有账款周转天数以及营运现金流量对总负债比率4个指标代表信用风险。

3 实证结果分析

3.1 统计性描述

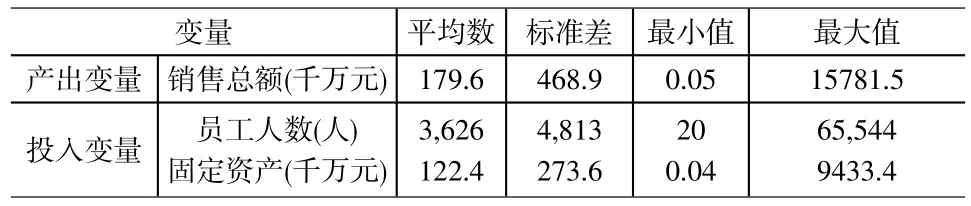

本研究选取中国沪深交易所上市的A股制造业企业的合并报表为样本,样本期间为2002~2008年度,其中排除金融业与建筑业,并剔除两市特别处理(special treatment;ST)企业,总共653个样本、3763笔资料。统计结果如表1显示,样本企业年销售额平均水平为17.96亿人民币,最大值达1578.15亿,最小值为50万;员工人数平均水平约3626人,企业人数最多为65544人,最少则为20人;固定资产平均水平为12.24亿,最大值为943.34亿,最小值则为40万。

表1 统计结果(币别:RMB)

3.2 劳动与资本投入对生产效率的实证影响

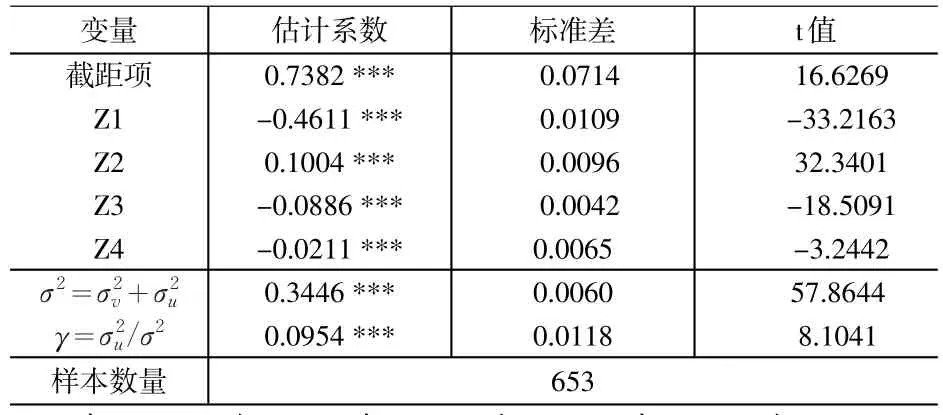

我们采用LR-test检验模型设定的适当性,当原假设β3=β4=β5=0时,LR-test统计量的结果为1309.30,显著大于卡方分布下的原假设,证明Translog生产函数适合样本的生产形态。进一步分析γ(=σ2uσ2)与σ2(=σ2v+σ2u)值皆在1%的显著水平下显著大于零,说明我国制造业中无效率的现象仍然存在。表2和表3列示了模型估计的主要结果,分述主要的实证含义如下:

表2 生产边界函数估计结果

Translog生产函数中,劳动投入估计系数在1%及5%显著水平下为不显著负数,显示劳动投入与产出之间无非常显著的负向关系,劳动投入平方项(1/2lnL2)的估计系数为不显著的正数;而资本投入估计系数为显著的正数,显示资本与产出之间为显著正向关系,资本投入平方项(1/2lnK2)的估计系数为不显著正数,劳动与资本交叉项(lnL×lnK)为显著之负数。本研究采用Wald-test来检验要素间的经济关系,结果都为显著(见表3),其检验表示劳动与资本的边际投入皆会使边际产出为正,且都呈现出边际产出递减现象,符合一般经济学原理。

表3 Wald-test的结果

3.3 信用风险对生产效率的实证影响

信用风险方面,实证结果如显示(见表3),δ0截距项为显著正数,表明企业承受着系统性的信用风险,该常态化的信用风险不受企业经营形态的影响;δ1为显著负数,表明企业随时保持充足的流动性,可以更有效地应对常规或非常规的支付压力,抑制信用风险的干扰力,增加企业经营的稳定性。δ2为显著正数,表示当企业举借债务越多、利息支出越多,获利能力相应就会降低,这会推高信用风险,产生显著地干扰生产效率的负面影响;δ3为显著负数,表明企业积极管理应收帐款风险,能够降低信用风险,也能提高企业营运效率。δ4系数为显著负数,表示当企业拥有充足的现金流入,将增强其偿债能力,使得信用风险降低,也会提高生产营运效率。

表4 技术无效率模型估计结果

4 结论

本文将信用风险与产业效率测算结合在一起,用于分析我国企业经营过程中信用风险的控制水平问题,这是我们从生产效率角度研究经济安全问题的另一种尝试。本文研究应用相关财务比率表示企业的信用风险特征,搭配统计方法以建构财务危机预测模型,并应用随机边界法估计现阶段我国制造业的生产边界,并测算信用风险造成的生产无效性的大小,最终观察在产业间是否存在生产效率边界与无效率项的个别差异性。为求精确实证,本研究选取样本跨越2002~2008年8个年度、653个制造型企业的样本,以其合并报表作为实证样本。

所得结果表明,生产效率对劳动投入的关系并非十分紧密,甚至劳动投入的减少会在某种程度上提升企业的经营效率;反而资本对生产效率的有非常显著的正相关关系,这也证实了我国产业形态正在摆脱劳动投入密集型、而转向资本密集型的一般判断相吻合。此后,通过样本分析企业信用风险,我们看到企业保有更多的高流动性资产确实能降低信用风险特征,提高企业经营的稳定性;企业举债越多会造成利息支出超过企业经营的承受能力,因此会削弱企业的财务稳健性和经营效率;当企业保有充足的现金流入对负债的清偿能力时,企业的信用状况就会减少对经营绩效的影响,企业的经营也就更稳健;企业对应收账款的严格管理确实会能显著的降低信用风险,以此也就提高了企业经营绩效的稳定性。

本文提出从生产边界的角度研判信用风险的危害性为经济安全研究开辟了一种新范式,进一步的研究可以考虑为分类产业找出稳健生产的信用风险临界值。

[1]金成晓,余志刚,俞婷婷.我国产业安全研究的历史与发展动态评述[J].财经问题研究,2010,(7).

[2]Battese,G.E.And Coelli,T.J..A Model for Technical Inefficiency Effects in a Stochastic Frontier Production Function for Panel Data[J].Empirical Economics,1995,(20).

[3]Wade M.R.and Hull,J.S..The resource-based view and information systemsresearch:review,extension and suggestionsfor futureresearch[J].MISQuarterly,2004,28(1).

[4]Hillegeist,S.A.,Keating,E.K.,Cram,D.P.and Lundstedt,K.G..Assessing the Probability of Bankruptcy[J].Review of Accounting Studies,2004,(1).