中国资产价格与通货膨胀的相关性研究

2011-05-10陈俊伟

陈俊伟

(中南财经政法大学工商管理学院,武汉430073)

0 引言

通货膨胀是宏观经济运行中最为敏感的经济现象之一,过去二十多年来,稳定物价成为极其重要的货币政策目标,主要国家和地区的中央银行在控制通货膨胀方面已经取得了重要成功。然而近些年来,资产价格波动剧烈而频繁,并对实体经济产生了显著影响。20世纪80年代末期,日本以股票和房地产为代表的资产价格极度膨胀,1990年日本中央银行实行紧缩性货币政策,1990年10月东京证券交易所指数迅速下降至20222点,房地产价格下降幅度大于70%,至此日本陷入泡沫破灭后的经济衰退,整个20世纪90年代被称为日本社会“失落的十年”。同样,美国在20世纪90年代股票价格节节攀升,在2000年升至顶峰后,高科技泡沫破灭导致经济的持续低迷。类似的还有1994年墨西哥引发的拉美金融危机和1997年的亚洲金融危机。自我国股市诞生以来,股票价格暴涨暴跌已屡见不鲜。沪市从1990年12月开始记点,至1992年底就上涨至780点,涨幅达179%。1993年我国沪深股市进入艰难的调整期,1996、1997年股市再度大涨,与此对应的是1994年24.1%、1995年17.1%、1996年8.3%的高通货膨胀率。2007年上证综指又攀升至6124点的历史高峰,期间我国再次经历较大的通货膨胀期。2007年底爆发的次贷危机席卷全球,我国上证综指跌至历史低位1964.37点(2008年12月15日),随着经济复苏,2009年12月1日上证综指再次飙升至3235.36点,半个月内涨幅达39.28%。然而,当我国经济实现V型反转时,2009年却一度遭遇通货紧缩。另外,我国房地产市场从上世纪末开始连续上涨,尤其北京、上海、深圳、青岛等大中城市和沿海城市。有专家指出,目前楼市泡沫已抵股市6000点。

那么,跌宕起伏的资产价格与通货膨胀之间是否存在长期均衡关系?若存在,两者的因果关系是什么?本文将运用理论分析与实证分析结合的方式尝试回答上述两个问题,具有一定的理论价值和实践意义。

1 实证研究

1.1 数据处理与变量选择

本文所讨论的资产主要指股票和房地产,分别选择上海证券综合指数(SPI)、国房景气指数(HPI)代表两种资产的价格。用居民消费价格指数(CPI)反映通货膨胀程度,该指标不包含资产价格,避免了指数成分的相关性,保持了变量的独立性。

本文选取1998年1月至2010年12月的月度数据(原始数据资料来源于巨灵金融平台、中国经济信息网数据库和国务院发展研究中心信息网)作为样本空间。SPI为每月上证综指的收盘价,表示月度股市的平均行情;因无法获取2009年1月的国房景气指数,故用其前后两月指数的平均值代替。本文对变量取自然对数,新的变量序列为LOGCPI、LOGSPI、LOGHPI,这样处理的原因为:第一,资产价格波动性较大,取对数可消除异方差;第二,由于各指数的统计口径不同,取对数可以减小原始数据误差对最终结果的影响;第三,取对数不改变序列特征,且经济意义明确,如CPI、HPI取对数后,其相关系数可表示其长期弹性。为避免季节因素对研究结果的影响,本文所使用的数据均已经过季节调整。

1.2 变量相关图

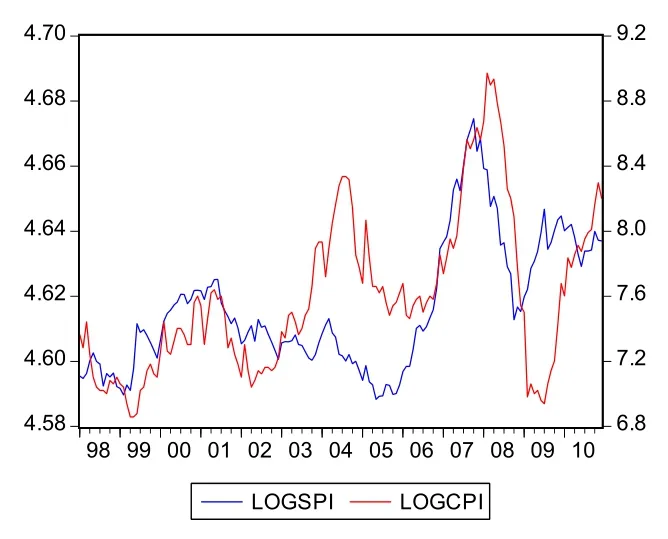

从总体上看,消费物价指数(CPI)与上证综指(SPI)之间存在正向关系,且两者之间存在一定的时滞。然而,不同时期图形反映的两者关系有所不同。如1998年至2003年,两者的关系不稳定;2003年11月至2004年5月,两者之间呈明显的正相关关系;2004年5月至2005年4月,两者呈明显的负相关关系。2001年至2003年,美、欧、日三大经济体经济增速下滑和美国的9.11事件加剧了全球经济衰退,我国经济继2000年8%的增长率后又出现下滑。2004年开始,国家采取紧缩性财政政策和货币政策,减少固定资产投资、提高利率,银根紧缩,股市资金减少,投资者和投机者陆续退出股市股价下滑。

图1 上海证券综合指数与居民消费价格指数的走势图

总体上看,样本期内消费物价指数(CPI)与国房景气指数(HPI)存在较稳定的正相关关系,2005年以来,两者正相关关系尤为密切,而1998年至2000年两者是反向变化的。一个可能的原因是,在我国城市化过程中,房地产本身固有的供求矛盾及市场对其价格变化的语气,使得房地产价格始终呈上升态势。

1.3 协整和误差修正模型

(1)序列平稳性检验

本文应用ADF方法对各序列及其一阶差分序列进行平稳性检验,检验结果显示:时间序列LOGCPI、LOGSPI、LOGHPI的水平值在1%的显著性水平下非平稳,但其一阶差分序列在1%的显著性水平下平稳,因此上述变量时一阶单整序列,即都是I(1)的,变量间可能存在协整关系。

(2)协整检验及误差修正模型

本文应用Engle-Granger方法检验资产价格与通货膨胀之间可能存在的长期稳定均衡关系。由于经济系统的惯性,经济序列一般都存在自相关,变量滞后值影响变量大小。在建立模型时,根据SIC法则确定变量滞后期,在均衡方程中加入相应滞后变量,并剔除不显著的变量。经回归,长期均衡方程为:

图2 国房景气指数与居民消费价格指数的走势图

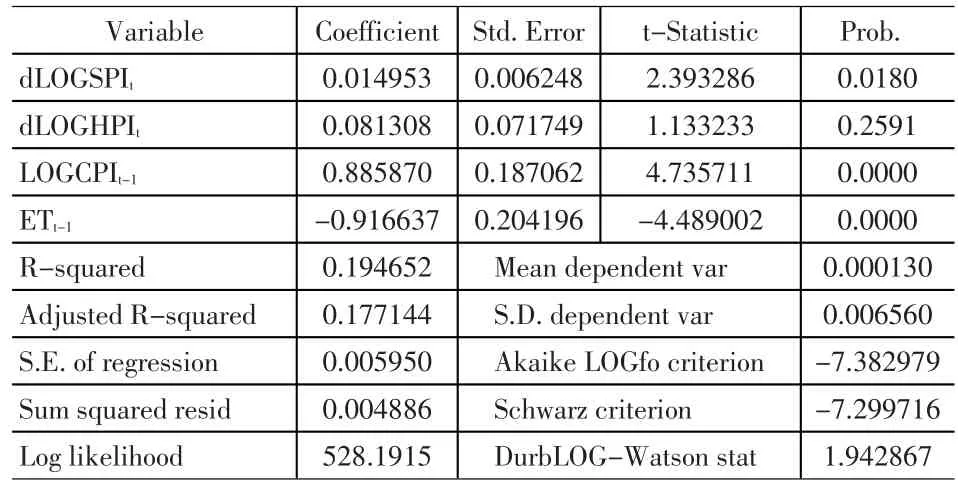

残差序列单位根检验结果说明,在10%的显著性水平下,t检验统计量为-10.8660,小于相应临界值,从而拒绝H0,表明残差序列不存在单位根,是平稳序列,说明消费物价指数(CPI)与上证指数(SPI)、国房景气指数(HPI)、CPI的滞后变量间存在协整关系。式(1)表明,我国资产价格通货膨胀之间是正相关的,通货膨胀关于股票价格的长期弹性为0.0057,关于股票价格的长期弹性为0.0759,房地产价格对通货膨胀的影响大于股票价格对通货膨胀的影响。滞后一阶的通货膨胀变量对当前的通货膨胀影响非常显著,长期弹性达0.9028。这也证明了经济学中价格刚性的假设,即当价格受到冲击偏离均衡值时,其回归至均衡价格需要一个较长过程。但从短期来看,这种协整关系可能会出现失衡,为了增强模型的精度,将协整回归中的误差项et看做均衡误差,通过建立误差修正模型将短期行为与长期变化联系起来。误差修正模型的估计结果如下:

表1 误差修正模型回归结果

表1中,均衡误差的系数为-0.9166,说明当短期波动偏离长期均衡时,误差项将以-0.9166的调整力度将其拉回长期均衡状态,符合反向修正机制,说明资产价格波动与通货膨胀的长期均衡关系制约着通货膨胀的短期变动。模型中修正的相关系数仅为0.1771,拟合程度不高,其原因在于本文的重点式资产价格与通货膨胀之间的关系,模型中并未体现其他影响通胀的重要因素。

1.4 Granger因果检验

资产价格与通货膨胀的对数序列是一阶单整的,且存在协整关系。下面应用Granger因果检验验证dLOGCPI、dLOGSPI、dLOGHPI之间是否存在因果关系,检验结果如表2

格兰杰因果检验的结果显示,除滞后4期时外,滞后1到5期时,股价是通货膨胀的格兰杰原因,即当前股价可以为滞后1到5期的价格水平提供有价值的预测信息;仅在滞后1期时,通货膨胀才是股价的格兰杰原因,即当期的物价水平可能影响下期的股价。除滞后2期时外,滞后1到5期时,房价是通货膨胀的格兰杰原因,通货膨胀也是房价的格兰杰原因,即当期的房价包含了滞后1到5期的物价水平信息,当期的物价水平也包含了滞后1到5期的房价信息。上述分析表明,房地产市场与物价水平的关系更为密切,这也从侧面说明了房地产对居民的生活影响更大。

1.5 实证结果分析

本文利用我国1998年1月至2009年12月的数据,在文献回顾和理论分析的基础上,运用协整和误差修正模型及Granger因果检验实证分析了资产价格与通货膨胀间的相关性,研究结果如下:

第一,从实证研究的综合结果看,资产价格与通货膨胀间存在长期均衡关系,且对其短期波动有明显的制约作用,但是股价、房价与当期通货膨胀的关系较弱。

第二,SPI、HPI和CPI的走势图直观反映了资产价格与通货膨胀间可能存在的相关关系,但相关性不显著。

第三,从协整分析结果看,资产价格与通货膨胀之间存在长期均衡关系,且这一关系是正向的。其中,通货膨胀对房地产价格的波动更为敏感,并对前期通货膨胀的依赖性很强。这证明了经济学中的价格刚性。

表2 Granger因果检验结果

第四,通过误差修正模型分析可知,短期内,国房景气指数、上证综指及滞后一期的通货膨胀对当期通货膨胀影响显著,且资产价格与通货膨胀的长期均衡关系对其短期波动具有明显的反向修正作用。

第五,从Granger因果检验的结果看,变量间或多或少存在一定的因果关系,而且随着滞后期数选择的不同,变量间呈现出不同的因果关系,这说明资产价格影响通货膨胀也存在一定的时滞,这个问题亟待深入研究。当滞后阶数为2时,股价和房价上涨引致通货膨胀的概率都较大。

2 政策建议

2007年以来,我国在经历了强紧缩和强刺激之后,经济增长在很短时间内完成了一个下降和上升的V型变动曲线。当前,我国经济增长正处于V型曲线的右端,诸多宏观经济指标都出现加快上升的势头。中央经济工作会议指出,2010年我国将继续实施适度宽松的货币政策,同时管理好通货膨胀预期,要在保持经济平稳较快发展和防止通货膨胀之间合理权衡。基于本文的分析,资产价格与通货膨胀之间存在长期均衡关系但不显著,那么,中央银行应该关注资产价格,特别是当资产价格波动幅度严重偏离基础价值并可能导致资本市场崩溃、引发金融危机时,货币政策应当作出必要反应,使资产市场和实体经济的运行回归正常区域。

同时也要注意以下两方面的问题:一方面,资本市场有其自身的运行规律,要加强制度建设和金融监管防止资产价格剧烈波动,尽量避免通过货币政策直接干预资产价格。在一个有效的市场上,资产价格是资金供求双方对未来预期达成的均衡,货币政策可以对其进行调控,但由于信息不对称和市场摩擦的存在,中央银行无法及时完整的了解有关资产价格的信息并进行适当的反应。此外,我国资本市场仍处在初级发展阶段,资产价格波动在很大程度上未能真正反映资金供求和宏观经济的基本面,因此加强金融体系的制度建设至关重要。其次,提高货币政策对资产价格变动反应的前瞻性和预见性,并将其作为货币政策考虑的因素之一。经济体的货币供应一部分流向实体经济,另一部分涌向虚拟经济,如前文所述,资产价格与货币政策相互影响。而且,引起资产价格波动的原因很复杂,居民对未来收入、通货膨胀、长期利率等的预期、非理性因素等都可能影响资产价格。因此,在制定货币政策时,需要前瞻性地考虑其对资产价格的可能影响,既要合理解读资产价格波动所包含的信息,增强货币政策反应的预见性,也要防止货币供应量过多流入虚拟经济,引起资产价格的剧烈波动。如果资产价格的剧烈波动,引起了人们对未来宏观经济通货膨胀或通货紧缩的强烈预期,或者威胁到了以银行为核心的金融体系的稳定,那么央行应针对资产价格波动的可能原因及时进行干预。

[1]蔡晓春,罗江华.资产价格波动对通货膨胀的动态冲击检验[J].统计与决策,2008,(9).

[2]赵进文,高辉.资产价格波动对中国货币政策的影响——基于1994-2006年季度数据的实证分析[J].中国社会科学,2009,(2).

[3]刘仁和.通货膨胀与中国股票价格波动——基于货币幻觉假说的解释[J].数量经济技术经济研究,2009,(6).

[4]Armen Alchian,Benjamin Klein.On a Correct Measure of Inflation[J].Journal of Money,Credit and Banking,1973,173~191.

[5]Filardo.Monetary Policyand Asset Price[J].Economic Review,2000,3.

[6]Bernanke B,Mark Gerter.Monetary Policy and Asset Price Votality.Economic Review of the Federal Reserve Bank of Kansas City,1999,84(4).

[7]Mishkin,Federic S.The Transmission Mechanisms and The Role of Asset Price in Monetary Policy[C].NBER,Working Paper No.8617,2001.

[8]Cecchetti S,Genberg H,Lipsky J,Wadhwani S.Asset Priceand Central Bank Policy[C].International Center for Monetary and Banking Studies,London,2000.