华源系高速兼并扩张危机及启示

2011-04-26中南财经政法大学会计学院李秉成

中南财经政法大学会计学院 李秉成 谌 为

中国华源集团有限公司(以下简称华源集团或华源系)成立于1992年,注册资本1.48亿元,法人代表周玉成。按国家统计局公布的统计结果,2004年华源集团达到鼎盛时期,以近50亿元营业收入排名中国1000家大企业的第29位,上海市百强企业集团第三位。按行业统计,列医药制造业第一位和纺织业第一位,在中国出口额最大的200家企业中,排名第28位。控制的上市公司达八家之多,成为当时炙手可热的大型系族企业。华源集团从注册成立到成为多个行业龙头企业只用了12年时间,这种爆炸式的发展主要得益于该公司不断进行的重组并购。周玉成在职的13年间,企业一共进行了大大小小90多次并购,被业内称为“并购先生”。进入2005年,华源集团便陷入严重的流动性危机之中,上海银行和浦东发展银行要求华源集团及其下属子公司提前偿还贷款及其利息,并诉诸法院。华源集团所拥有的上海华源股份有限公司(以下简称华源股份)、上海华源企业发展股份有限公司(以下简称华源发展)、上海华源制药股份有限公司(以下简称华源制药)的股权全部被法院冻结。2006年国资委宣布由华润集团出面对华源集团进行重组。自此,华源集团沦为华润集团下属企业,走上了漫漫重组之路。

一、华源系扩张过程

华源集团成立于1992年,为国资委下属的大型央企。但不同于其他大型央企,华源集团股东达20多家,股权结构分散。截止2004年,该公司前十大股东持股比例是,国务院国资委持股9.14%,中国华源集团职工持股会持股8.46%,香港金夏实业(集团)有限公司持股8.338%,交通银行持股8.025%,上海银行持股7.040%,上海云峰集团有限公司持股7.629%,中国纺织品进出口公司持股7.040%,中国纺织和机械和技术进出口公司持股7.040%,安徽省国际信托投资公司持股6.483%,上海纺织发展总公司持股5.628%。

华源集团主要从事国内贸易,自营和代理除国家统一联合经营的出口商品和国家实行核定公司经营的进出口商品以外的其他商品及技术的进出口业务,对外贸易和转口贸易;房地产开发经营,仓储,原油,对外经济合作等。华源集团通过成立初期的外贸生意掘到第一桶金之后便开始了收购扩张之路。

(一)收购兼并纺织企业 1995年国内纺织行业普遍低迷,各地国有纺织企业纷纷改制、重组。利用这个机会,华源集团先后收购了包括常州化纤在内的七家区域性龙头企业,然后将收购的纺织企业分别重组为上海华源股份有限公司、上海华源企业发展股份有限公司。

1996年7月上海华源股份有限公司(证券简称:华源股份,证券代码:600094)在上交所上市交易,华源集团及其下属子公司共持有华源股份31.5%的股份,为华源股份的第一大股东。华源股份的核心子公司有常州华源蕾迪斯有限责任公司(简称华源蕾迪斯)、安徽华源生物药业有限公司、扬州华源有限公司等。此外,华源股份在泰国设有华源(泰国)棉纺有限公司,华源(泰国)生化有限公司。1999年华源蕾迪斯(华源股份控股50.49%)拥有八万吨瓶级聚酯切片生产能力并不断追加投资扩大产能,2003年以前产销率为100%,效益最佳年度能为华源股份带来超过1亿多元的净利润,成为华源股份的主要利润来源。

1996年10月上海华源企业发展股份有限公司(证券简称:华源发展,证券代码:600757)在上交所上市交易,华源集团及其控股子公司香港冠丰国际投资有限公司、上海华源投资发展(集团)有限公司(以下简称华源投资)共持有华源发展45.39%的股份。华源发展主营业务包括生产、加工销售各类纺织品及其原辅料、服装、进出口业务、房地产开发经营及“三来一补”业务,核心子公司主要有上海华源国际贸易发展有限公司(全资)、浙江华源兰宝有限公司(华源发展控股90%)等。

(二)收购兼并农机企业 自1996年开始,华源集团先后收购了江苏、山东6家农机公司,并重组为华源凯马股份有限公司。1998年该公司在上海证券交易所上市交易(证券简称:凯马B股,证券代码:900953)。截止2004年,华源集团持有凯马B股7.24%股份,其控股子公司华源投资发展有限公司(以下简称华源投资)持有凯马B股21.5%的股份。当年华源投资将其持有的6880000股社会法人股(占凯马B股股份10.75%)质押给中国建设银行上海分行普陀支行,取得5000万元贷款。

(三)收购兼并医药企业 1997年11月华源集团从浙江康恩贝集团手中购得浙江凤凰股份有限公司(证券简称浙江凤凰,证券代码600656,)41.09%的股份。浙江凤凰是1992年最早在上海证交所上市的老八股公司之一,主要从事日化产品生产。华源集团入主浙江凤凰后,逐步将其日化产业剥离出去。2000年浙江凤凰将旗下上海中国纺织科技城有限公司全部股份与华源集团下属国营靖江葡萄糖厂91.3%股份进行置换,同年浙江凤凰更名为上海华源制药股份有限公司(证券简称:华源制药,证券代码:600656)。然后,华源制药通过增发股份、负债等方式筹集到大批资金,在随后的3年时间内先后收购、组建了十几家药品生产企业,完成了由日化企业向医药企业的转型。华源制药下属核心子公司江苏江山制药有限公司(华源制药控股91.5%,以下简称江山制药)主要生产维生素C。2002年、2003年国际上维生素C价格持续大幅攀升,该公司给华源制药创造了大量的净利润。

2002年华源集团以11亿元收购上海医药集团40%的股份,成为第一大股东。上海医药集团的主营业务涵盖化学药、生物药、中药和医药流通等诸多领域,拥有药品生产许可证100个,药品经营许可证32个,药品生产批文2000多个,产品覆盖人类生命健康的各个领域。上海医药集团分别持有上海市医药股份有限公司(证券简称:上海医药,证券代码:600849)、上海中西药业股份有限公司(证券简称:中西药业,证券代码:600842)39.69%及27.78%的股份。上海医药和中西药业的第一大股东都为上海医药集团。通过收购上海医药集团的股份,华源集团从而间接拥有了上海医药和中西药业这2家医药上市公司。上海医药主要经营化学原料药,化学药制剂、抗生素、生化药品生物制品、中成药、医疗器械、制药设备等。中西药业主要经营电子元器件、保健产品研究开发、自营和代理各类商品及技术进出口业务。

2003年6月华源集团与华源股份共同出资组建中国华源生命产业有限公司(简称华源生命),注册资本人民币13亿元,华源集团控股86.93%,华源股份控股13.07%。公司业务范围涵盖医药工业,医疗器械,医疗健康,生物技术等领域。同年,华源集团将其对华源制药41.09%的股权全部转让给华源生命。2004年华源生命以11.6亿元购得北京医药集团有限公司(简称北药集团)50%的股份,成为北药集团第一大股东。北药集团子公司北京万东医药设备有限公司持有北京万东医疗设备股份有限公司(证券简称:万东医疗,证券代码:600055)64.86%的股权,而子公司北京万辉药业集团持有北京双鹤药业股份有限公司(证券简称:双鹤药业,证券代码:600062)51.83%的股权。双鹤药业主要从事原料药、注射剂、药品、制药机械设备、机械电气设备、医疗器材、保健食品的加工、制造等业务;万东医疗主要从事各类医疗器械的生产与销售等业务。通过华源生命收购北药集团,华源集团从而又间接拥了有万东医疗、双鹤药业2家医药上市公司。

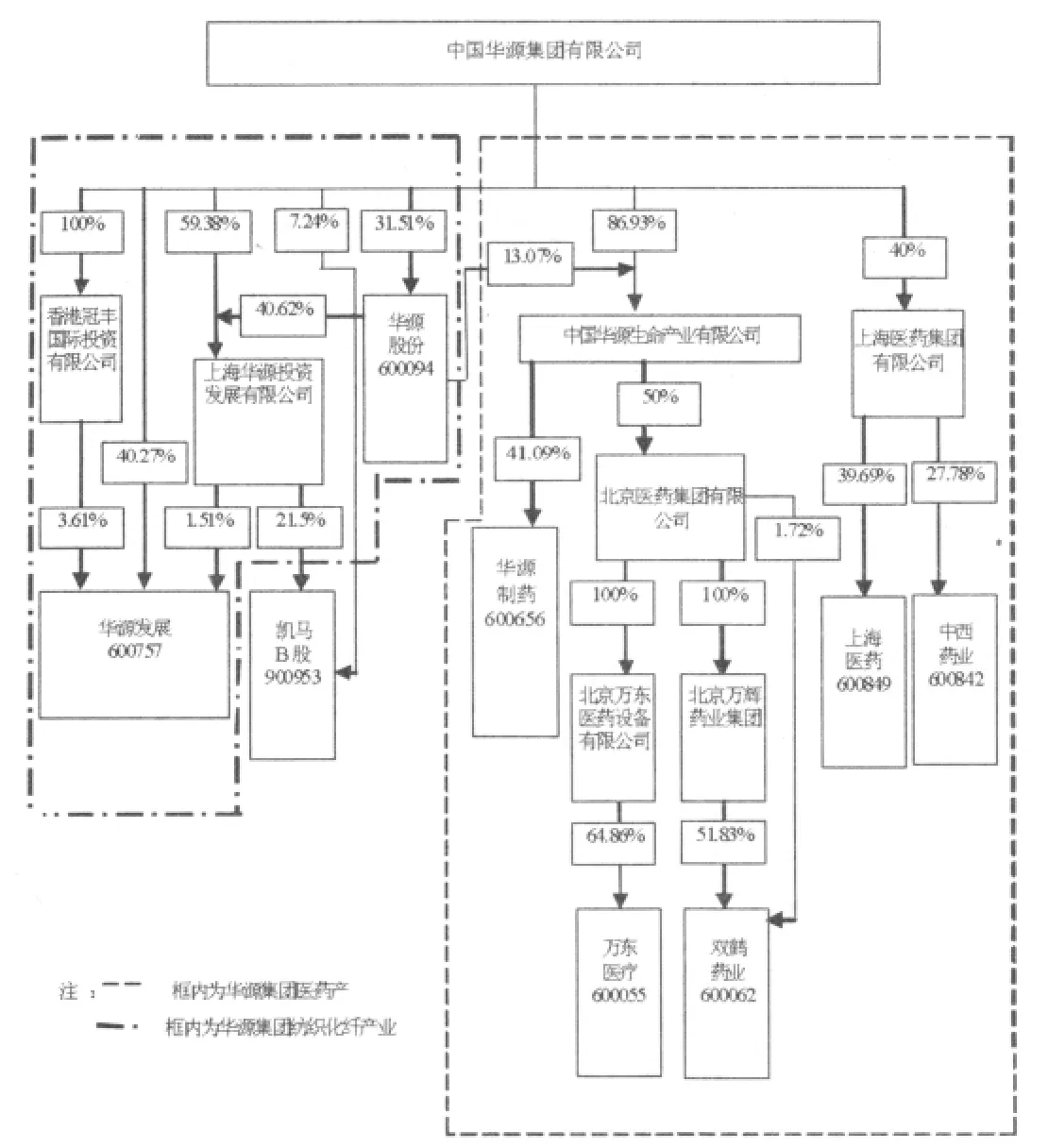

至此,华源集团演变为雄踞医药与纺织两大行业首位、总资产规模572亿,拥有8家上市公司的大型系族企业。2004年华源系组织结构见图1。

图1 华源集团2004年股权控制图

二、华源系财务危机及其形成机制

2004年及2005年财政部组织驻各地财政监察专员办事处对中央企业集团、房地产开发企业及部分会计师事务所进行会计信息质量检查。2006年发布了财政部财监(2006)82号《财政部关于中国华源集团有限公司会计信息质量检查结论和处理决定》,证监会上海监管局针对华源集团所属上市公司会计信息质量问题发布了《限期整改通知书》(沪证监公司字[2006]180号)。通过检查,发现华源集团存在严重的会计造假、虚构利润等问题,其中虚增长期投资11916.40万元,虚增利润4304.92万元(见表1)。

表1 华源集团会计信息质量问题 单位 万元

财政部在检查华源集团过程中所发现的问题引起了银行的警觉。2005年9月上海银行(华源集团股东之一)、浦发银行等,以华源集团资金流出现问题、偿债能力不足为由停止向华源集团及其下属子公司提供新的贷款,并要求其提前偿还贷款本金及利息。随后十几家金融机构向法院起诉华源集团及其下属子公司,要求偿还债务,法院先后冻结了华源集团所拥有的华源股份、华源发展、华源制药以及凯马B股的全部股份。银行停止贷款和催账行为,斩断了华源集团资金链。在资金短缺的不利影响下,华源集团下属众多企业生产停滞,出现严重的经营亏损。曾经盈利能力强的华源蕾迪斯2005年便亏损2.69亿元。

2006年2月国资委决定由中国华润集团出面重组华源集团,华润集团成立“华源资产管理委员会”具体负责重组事务。2006年华润集团重组完毕,华润集团持有重组后的华源集团70%的股份,华源集团成为中国华润集团下属二级企业。

华源系高速扩张,成为纺织和医药行业龙头企业,但又迅速陷入财务危机。华源系财务危机形成的主要原因有:

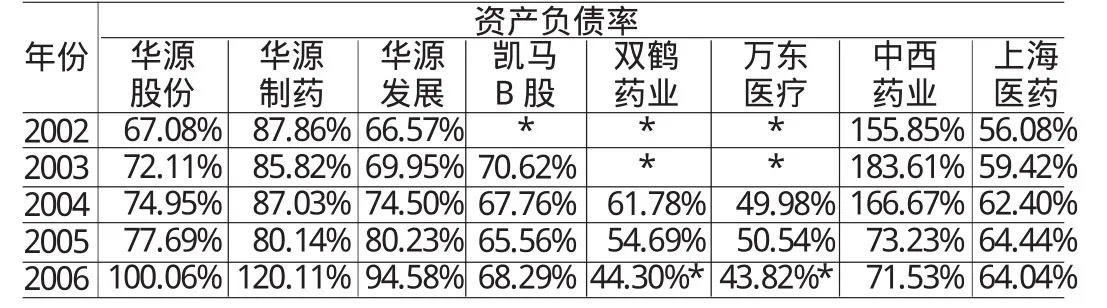

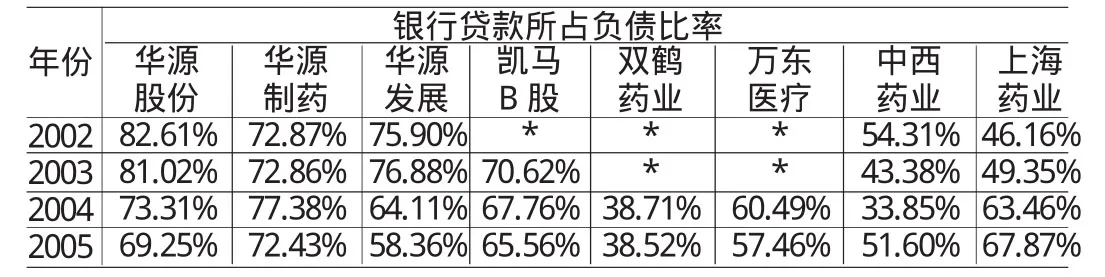

(一)过度依靠银行资金 在华源集团扩张过程中,虽然利用发行股票筹集到了部分资金,但大部分资金来自负债,特别是银行贷款。银行资金一方面支持了华源集团的扩张;另一方面也使得华源集团资产负债率高,尤其是银行资金比重过高。在华源集团上市公司中,华源制药资产负债率高达80%以上,其他上市公司资产负债率也处于比较高的水平(见表2)。而在负债资金来源结构中,华源股份、华源制药、华源发展银行资金比例年平均超过70%(见表3)。银行资金比例过高使得日常生产经营过度依靠银行贷款,而一旦银行停止贷款,收回贷款资金,将导致企业资金链断裂,无法支付生产经营所需资金,陷入资金链断裂危机。

华源集团主要依靠质押(抵押)贷款和担保贷款两种方式取得银行贷款。2002年华源集团将其持有的华源发展9500万股国有法人股质押(占华源发展股权20.12%);2003年华源集团将持有华源股份的7746万股(华源股份15.75%的股权)国有法人股质押于中国建设银行上海市分行以获取资金;华源集团下属子公司华源投资将其持有的凯马B股688万股社会法人股(占凯马B股股份10.75%)质押给中国建设银行上海分行普陀支行,取得5000万元贷款。华源集团贷款担保的主要方式有:大股东为上市公司提供担保,上市公司为下属企业提供担保。如,2004年华源集团为华源股份、华源制药、凯马B股公司提供了总计189896万元的担保,而华源股份则为旗下公司提供了117399万元担保(具体数据见表4、表5)。采用质押和担保形式贷款,如果到期债务违约,就可能导致质押股份、抵押资产被法院冻结,甚至拍卖,导致资产产权和股权转移。因此,华源集团大量的质押和担保贷款使得该企业处于比较高的股权和资产转移风险之中。

表2 华源控股八家上市公司资产负债率

表3 华源控股八家上市公司资产负债率

表4 华源系为上市公司担保情况 单位:万元

表5 上市公司为旗下子公司担保余额情况 单位:万元

(二)管理能力提高滞后 通过收购兼并,华源集团规模和管理层级迅速扩大,但其管理能力并没有得到迅速提高,在对其他企业收购过程中以及在企业日常经营过程中损害企业利益的问题层出不穷。如,由于华源集团与丰源集团对江山制药产权不清,2002年10月华源集团与丰原集团展开了长达两年的股权争夺战,虽然最后华源制药胜出,但对江山制药业绩造成了严重不利影响。根据财政部的检查结论,华源集团从2002年起会计信息就存在严重的质量问题。会计信息质量低一方面是华源集团故意造假导致的,另一方面也反映出该集团会计管理薄弱。2006年由于华源股份下属安徽华源生物药业有限公司生产的欣弗注射液存在产品质量问题,导致使用者出现肝肾功能受损等不良反应,造成11人死亡,华源股份被政府部门责令停止生产欣弗注射液。管理水平低下不仅造成了突然事件频发,同时大大减低了集团的盈利能力。

(三)盈利能力下滑 由于过度注重对外扩张,华源集团没有将管理战略重心放在提高企业管理水平以及企业核心竞争力方面,导致企业总体盈利能力不升反降。如,2003年至2005年华源股份、华源制药、华源发展、凯马、万东、上药等上市公司资产报酬率均出现大幅下降的现象,2005年华源股份、华源制药、华源发展甚至出现了亏损(见表6)。利润下降及亏损严重侵蚀了华源集团生存与发展能力,削弱了抵抗不利风险打击的能力。

华源系依靠银行资金实施兼并收购,实现了高速扩张,但过度依赖银行资金也导致该集团处于较高的银行偿债风险中。同时由于扩张速度快,未能在短期内同步提高企业盈利能力,企业抵抗资金短缺风险能力弱。在这种情况下,一旦银行停止贷款或者收回贷款,就只能陷入财务困境了。不幸的是,华源集团由于会计信息质量问题被查处,引发银行停止和收回贷款,导致企业资金链断裂,华源集团所拥有的上市公司股权也被法院冻结,陷入重组的财务困境中。

三、华源系财务危机启示

通过兼并其他企业是企业做大的一项重要途径。米塔尔是这方面的成功例子,该企业通过不断兼并其它钢铁企业,只用了10余年时间就成为世界级钢铁巨头。米塔尔兼并扩张的路径是:选择已经陷入财务困境但生产能力较好的钢铁企业作为收购对象,完成收购后派出自己的管理团队,使用米塔尔的核心技术恢复被收购公司的生产及盈利能力,将该公司改造成股份公司并在证券市场上市交易筹集资金。米塔尔再以这些资金为基础收购下一个企业。米塔尔成功扩张的经验是:第一,被收购企业应具备恢复生产和盈利能力的潜力,能为集团进一步扩张提供现金;第二,用于收购其他企业的资金应以通过生产经营获得的资金和发行股票筹集的资金为主,而不能以银行借款资金为主。华源集团兼并扩张的路径是:在完成部分上市公司收购之后,以拥有的上市公司股权作为抵押向银行贷款,下属子公司相互担保方式向银行贷款;然后,以银行贷款资金进行对外兼并扩张,对内进行固定资产等项目的投资。比较米塔尔与华源集团的扩张方式,其主要差异是:第一,米塔尔主要使用自有资金进行兼并扩张而华源集团主要使用银行债务资金进行兼并扩张。第二,米塔尔在收购完成之后能迅速提高被收购企业的盈利能力,为集团创造更多的现金;而华源集团在收购完成之后未能迅速提高被收购企业的盈利能力,被收购企业不仅不能为华源集团创造现金,反而会消耗从银行筹集的资金。从华源集团失败案例中,可以获得的启示是:

(一)注重提高被收购企业的管理水平和核心竞争力 企业完成目标企业收购之后,应迅速提高被收购企业的管理水平和核心竞争力,提高被收购企业的盈利能力和现金获取能力,为企业正常经营和进一步扩张提供资金支持。否则,若被收购企业盈利能力低,甚至亏损,就会成为企业进一步发展的障碍,导致企业失败。因此,保持一定的扩张兼并速度是必要的,但应将扩张速度控制在能对被收购企业进行有效整合,提高盈利能力的基础上。

(二)收购资金来源以自有资金为主 企业应该以自有资金为主对外兼并收购,而不能主要使用银行负债对外收购扩张。因为企业对外高速扩张兼并已经让企业处于比较高的整合风险之中,若再主要以负债资金进行收购兼并,将导致财务风险增加,使得企业整体风险处于高水平状态。在这种情况下,一旦碰到重大不利事件的打击,企业很容易从高风险状态转向失败。

注:参考文献略。