经济凭证古今谈

2011-03-14刘中文

刘中文

经济凭证又称财务凭证,俗称原始凭证。

古代,经济凭证是追究经济责任的证据,经济事项说明书是确认会计分录的根据,二者是分开的。现代经济凭证系指发票,验收单,领料单和工资发放表等,既是追究经济责任的证据,又是经济事项发生或执行结果的说明书,会计核算采用“经济事项发生或执行结果的说明书”的定义。充分认识古今经济凭证的证据与经济业务说明书两种作用,可以防止进入会计学理论的误区。

一、古代经济凭证与经济事项说明书的分离

(一)经济凭证是追究经济责任的证据

《簿记论》第三十五章标题:“怎样保存以及按什么顺序保存交易凭证底稿、机密文件、保险单据、诉讼传票、法庭判决和其他重要文件”,以及论述“有关付款单据的底稿、汇票或商品的收据[P107]。”提交货物或款项的信件[P108]、客户“要求我仍给付或者付给我们一笔佣金”的记录,过磅记录、海关收据、公正证件[P109]等经济凭证。当经济事项发生争议时,可以经济凭证作为证据,法官将根据证据判决胜诉方取得应得的货款或退还多收的货款。

但是,大量的涉及现金和以货易货等交易,只要双方验收货物或现金,不存在争议,双方都不需要取得经济凭证。因此,古代经济凭证相对不完整,不能构成经济事项说明书的作用,不是确认会计分录的根据。

(二)财产目录簿和备忘簿是经济事项说明书

1财产目录簿是第一本经济事项说明书

《簿记论》第二、三两章论述了财产目录簿的编制方法:“首先,应将属于他[指商人一笔者注]的一切财产,即个人的动产或不动产,记在一张纸上或单独的账簿上[P43]。”可以称谓财产目录簿或财产盘点簿。该书第43、44、45、46、47页记录了十五项财产,包括现金、珠宝、衣服、床上用品、各种商品、房屋、土地,存款、债权和债务等,详细描述了财产的名称、规格、数量、单价、金额等,作为投资商店的财产。财产目录簿是会计确认分录的说明书。在第十二章论述“在日记账簿中怎样通过借贷分录方法[P57]”,连续确认7则分录[P58,59,60],包括借记“财产名称”账户,贷记“商人先生(即我本人)资本”账户等。

2备忘簿是第二本经济事项说明书(见图1)

备忘簿记录持续经营期间除投资外发生的经济事项,不论是否取得经济凭证,凡经营收入、支出或转账的经济事项,一律加以记录。图1记录经济事项发生时间“××日”,“我们”和“斐利浦·鲁费尼”这一对交易伙伴,交易标的物是“布雷西墨白布”,规格“每块长××臂”和“三股线织成”,数量“20块”,假设单价“12塔卡特”,合计金额应是240塔卡特,就像描述一张发票,可以称谓“经济事项发生和执行结果的说明书”,是会计人员在日记账簿上制作会计确认、会计分录的根据。

事实说明:在经济凭证不系统、不完整时代,会计核算需要经济事项说明的账簿,于是意大利人创造了备忘簿。今天不是不存在备忘簿这本账簿,而是由于比较系统,完整的经济凭证统一了证据和经济事项说明书。

3财产目录簿又是结账时损益核算的重要组成部分。对于存货必须作详细的记录,包括数量、单价和金额,用以抵冲进货成本,核算销售成本。没有财产目录簿参与,即无法进行商品名称毛利润核算,结账时亦无法编制账户余额试算表。

结论:500多年前,威尼斯的经济凭证起证据作用,备忘簿起经济事项说明书作用,财产目录簿既起经济事项说明书作用又起“财产或商品名称”账户过渡账簿的作用。

二、现代经济凭证与经济事项说明书的合并

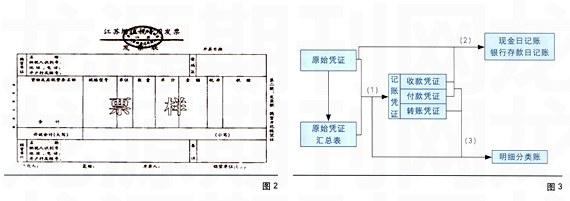

现代经济凭证是继承、发展历史上的经济凭证而来的,包括缴款书、收入退还书、更正通知书、合同、资产评估报告、出资证明书、验资报告、增值税专用发票、普通发票、入库单、出库单、工资表、进账单、现金支票存根、借据、收据、差旅费报销单和各种票据记账联等等,是在投资、交易和交纳税款等经济活动中取得的,不论数额大小,不论企业内外,只要涉及经济事项,都应当取得经济凭证,包括消费者凭发票追究假货的经济责任,乃至保险责任等。因为在会计核算领域中,基本上消除了经济凭证不完整的缺陷,不再需要财产目录簿和备忘簿之类经济事项说明书,做到证据与经济事项说明书合二而一,并且逐步走向法制化(见图2)。

(一)经济凭证必须具备真实,充分品格

所谓“真实”,是指经济凭证是法定的或习惯使用的,填列的项目和印章齐全、清晰。所谓“充分”,是指每一项交易、费用支出和往来结算以及支付税款,均需取得充足的经济凭证。例如一项商品交易,应当取得合同、发票、验收单和支票回单,并在记账凭证上注明“附:经济凭证×张”。例如,发票证明交易发生,验收单证明财产已经属于企业所有,支票记账联证明货款已付,合同证明购货方承诺延迟一定时间付款。经济凭证具备了真实、充分品格,发生经济责任时才能做到证据齐全,便于追究经济责任。会计人员不参与交易,只能通过经济凭证判断交易是否真实发生和执行结果,用以确认经济事项分录。因此,每一交易的经济凭证必须具备真实、充分品格,是市场经济的需求,也是科学会计核算的需求。

(二)经济凭证来源于会计机构外部

经济凭证都是从会计机构外部传递而来的。换言之,会计机构以及会计人员不参与经济活动,他自身不可能产生或填制经济凭证。那么,出纳人员开具的收据和支票记账联,是不是从会计机构外部传递而来?答案应当从出纳人员那里寻找。

出纳人员应当隶属于财务管理机构编制,例如银行有专业的出纳机构;一些大中型企业专设财务管理机构,其中包括出纳人员,说明出纳人员不属于会计机构编制。我国大多数小型企业在会计机构设置出纳人员,那是因为没有设置财务管理机构造成的I由会计机构负责人代管。出纳人员尽管具有执行会计任务的专业知识,具备执行会计任务的任职资格证书,但不执行会计任务——制证、登记会计账簿和编制会计报告,仍在那里执行财务管理任务,则出纳人员是财务管理人员,相当于仓库保管人员,现金日记账之类相当于仓库账。他开具的收据和支票记账联等,应看成是从会计机构外部传递而来。

(三)经济凭证正在走向法制化

增值税专用发票由税务机关统一印制、管理,开具发票使用电脑,联纲检查,防止发生骗税或偷漏税,维护了国家利益,对买卖双方抵扣进项税额和计算销项税额非常方便。由于项目中印刷购销双方的名称、纳税人识别号、地址、电话、开户行及账号(见图2),有利于查询;对于会计核算来说,也容易分类,是一个突出的例子。此外,普通发票加印税务机关“监制”印,并且有相关法律加以规范,标志着经济凭证逐步地结束习惯做法,走向法制化。

现代经济凭证是近代经济凭证和经济事项说明书的合并。但是,在会计核算中,仍然适用经济凭证说明书的作用。

三、经济凭证的理论误区

会计学是一门实践性很强的专业技术著作,其理论来源于会计实践,是对会计实践经验的总结。但是,有些会计学理论家缺乏会计实践经验,其会计学理论陷入误区。诸如“经济凭证是会计凭证”,结账时“必须取得或者填制原始凭证”等,是值得商榷的理论。

(一)经济凭证不是会计凭证。

有人在会计学教材中列出五幅示意图,均包括图3所列示的内容,用以说明经济凭证是登记“现金日记账、银行存款日记账、明细分类账”的根据说法错误。

笔者在其演绎的明细分类账中,没有发现一笔用经济凭证充作记账凭证的例子,证明五幅示意图与记账凭证登记会计账簿之间自相矛盾。

(二)结账时不产生经济凭证

有人说:成本计算和财务成果的计算和处理,“必须取得或者填制原始凭证。”此说不符合结账时会计业务处理的实际。

古代成本计算和财务成果处理,不产生经济凭证,甚至不用备忘簿记录经济事项说明,不在日记账簿上制作会计分录,仅在会计账簿上直接登记相关分录。笔者通过《演绎<簿记论>》讲稿也证明,古代成本计算和财务成果处理,不需要“取得或者填制原始凭证”;

现代会计结账时,只是对生产成本或财务成果依法结转,因为不是经济活动,不可能产生经济凭证。结转生产成本时,借记“产成品”科目,贷记“生产成本”科目以及明细科目,不需要取得或填制经济凭证;结转损益时,借记“销售收入”科目,贷记“损益”科目l同时借记“损益”科目,贷记“产成品”或“商品”和“费用”科目以及相关明细科目,亦不需要填制经济凭证。有的会计人员仅使用一级科目填制记账凭证,将明细科目写在另一张纸上,这是记账凭证的延续,仍然不是经济凭证。结论:结账时,除了盘点财产发生盘盈或盘亏外,不产生经济凭证,不需要取得或填制经济凭证。

之所以产生这一类与实践相脱离的理论,是因为作者或制定政策的人们缺乏会计业务操作经验,在那里照抄前人的错误论述或想当然而制造出来的所谓理论。