关于盐城市房地产投资及其运行状况的调查分析

2011-02-26朱庆

朱 庆

(中国人民银行盐城市中心支行,江苏 盐城 224001)

2010年,国家楼市紧控政策频出,盐城作为三线城市,其政策调控效果不及一线城市那么明显。通过近期对盐城市房地产投资变化情况及其未来发展趋势的调查显示,在过去的一年中,盐城市区房地产市场基本保持稳定,未出现大起大落;全市商品房市场继续保持增长势头,房地产金融受国家宏观调控影响呈趋缓迹象。与此同时,商品房销售价格依然偏高、“购房难”现象频现、保障性住房比例偏低、房地产金融风险加大等问题值得关注。随着国家新一轮楼市调控政策——“新国八条”的出台,其后市尚存在诸多不确定因素,须保持谨慎乐观。

一、2010年盐城市房地产市场运行的主要特点

1.房地产开发投资规模持续增长,投资结构相对稳定。2010年,盐城市区完成固定资产投资578.6亿元,同比增长24.03%,其中房地产开发投资85.4亿元,同比增长23.23%;年内市区房地产开发投资资金来源总计108.6亿元,同比增长18.17%,其中国内贷款38.5亿元,同比增长37.99%;利用外资1.5亿元,同比增加1.5亿元;自筹资金17.3亿元,同比下降7.98%;其他资金来源51.3亿元,同比增长13.50%。与2009年相比,2010年房地产开发投资总体结构相对稳定,并未显示出因受房地产宏观调控政策影响而大起大落。

2.房屋施工及新开工面积显著增加,竣工面积增幅下降。据调查统计,2010年盐城市区房屋施工面积为442万平方米,同比增长19.53%,增幅同比上升3.3个百分点;房屋新开工面积为202.8万平方米,同比增长12.2%,增幅同比上升24.2个百分点;房屋竣工面积为156.73万平方米,同比增长15.6%,增幅同比下降4.9个百分点。分析年内竣工面积增幅下降的原因,主要是受年内4月份盐城市政府对商品房实行价格备案制度的影响,开发商因此纷纷放慢了楼盘开发进度。

3.土地出让面积大幅增加,平均成交地价继续走高。2010年,盐城市区共出让房地产开发用地72宗,较上年同期增加8宗;出让面积达492.3万平方米,同比增长89%;完成开发土地面积49.7万平方米,同比增长28.76%;平均成交地价2160元/平方米,同比增长46.24%。分季度来看,土地出让量和出让价均波动较大。如:一季度土地出让“量少价高”,二、三季度则反转为“量多价低”。数据显示,受宏观调控政策影响,二、三季度市区房地产开发用地出让面积分别较一季度增长90.8%和74.27%,但平均出让价则下降了26.5%和38.6%,而土地出让价格的下行激发了房企拿地的积极性,四季度盐城市区房地产开发用地出让宗数占全年总数的50%,达254.73万平方米,占全年出让面积的51.74%。

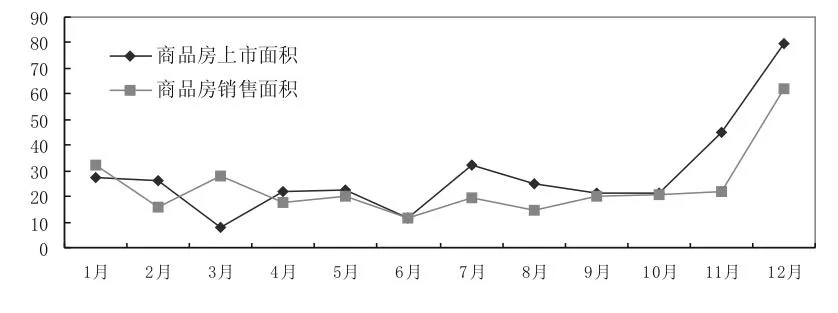

4.商品房供应与销售量此增彼减,月度供销节奏失衡。2010年,盐城市区商品房(剔除建制镇开发的商品房,下同)上市 287.98万平方米,同比增长17.07%;商品住房(不包含保障类住房,下同)上市206.24万平方米,同比增长 14.82%;销售商品房247.57万平方米,同比下降4.8%;销售商品住房197.55万平方米,同比下降9.29%。从月度时序来看,年内前3个月供应量逐月减少,4、5两个月显著回升,6月份在房地产开发周期性“房荒”及房价备案制度的共同影响下,供应量锐减,经历了7月份的短暂回调后,8、9、10三个月商品房供应量一直在低位徘徊,至11、12月份则一反常态,供应量呈激增态势(见图1)。商品房供应与销售量一增一减,究其原因,主要是由于2009年受暖市政策影响以及居民消费信心的高涨,盐城市房地产市场供销两旺,房地产开发企业现金流充沛和对市场预期良好,促使土地市场交易活跃,土地交易量增长传导至下游房地产开发环节,致使2010年商品房供应量刚性增加;而2010年以来楼市调控政策频出,堪称史上最严厉的“政策利空年”,差别化信贷政策压缩了消费者投资性房产需求的空间,增加了其获得房贷的难度和成本,加之4月份市政府对商品房实行价格备案制度推迟了房企开盘的进度,市场上买卖双方观望气氛渐浓,致使销售量同比下滑。

图1 2010年盐城市区商品房供销情况(万平方米)

5.商品住房存量略显不足,去化周期较短。至2010年末,盐城市区商品房累计可售面积159.15万平方米,依年初以来商品房月均销售21万平方米测算,当前累计可售的商品房至少需要7 8个月的去化周期。另据统计,2010年末盐城市区商品住房累计可售面积85.56万平方米,依年初以来商品住房月均销售17万平方米测算,当前累计可售的商品住房去化周期仅需5个月,存量消化周期较短。

6.房地产开发贷款增长总体趋缓,地产开发贷款季度增量不增反降。至2010年末,盐城市房地产开发贷款余额为78.71亿元,同比增长41.48%,增幅同比下降 1.63个百分点;全年房地产开发贷款新增23.07亿元,同比多增6.32亿元。分季度看,剔除12月份商业用房开发贷款增长带动四季度房地产开发贷款增量环比增加的影响,房地产开发贷款季度增量呈逐季递减态势。另外,年末盐城市地产开发贷款余额为17.54亿元,仅比年初增加0.06亿元,同比增长0.34%,增幅同比下降38.09个百分点。分时序看,年内除一季度地产开发贷款保持净增加外,其余三个季度增量均为负值,其下降趋势明显。究其原因,一方面由于2010年以来国家对地方投融资平台风险关注度增强,商业银行在发放此类贷款时更趋“审慎”;另一方面,年内楼市调控不断趋紧致使地产开发贷款缩量明显。(见图2)

图2 20092010年房地产开发贷款季度变动情况

7.个人购房贷款增幅持续回落,个人住房及个人商业用房贷款增速呈“双降”格局。2010年末,盐城市个人购房贷款余额234.84亿元,同比增长50.19%,增幅同比下降37.53个百分点。其中,个人住房贷款余额202.65亿元,同比增长54.41%,增幅较上年下降44.49个百分点;个人商业用房贷款余额29.19亿元,同比增长25.98%,增幅同比下降15.92个百分点。2010年以来,个人购房贷款受政策调控影响较大,一季度,因上年末积聚的信贷需求在年初集中释放,致使个人购房贷款增长较快,其增速稳中有升;但自4月中旬出台差别化住房信贷政策以来,全市个人购房贷款同比增幅则呈持续下降态势,4个季度个人购房贷款环比增速分别为19.36%、10.37%、9.45%和4.16%。(见图3)

图3 2009 2010年月度个人购房贷款情况

二、当前盐城市房地产市场运行中存在的主要问题

1.商品房需求依然旺盛,“购房难”现象频现。近年来,盐城市城镇化和城乡一体化步伐不断加快,新区建设和旧城改造力度不断加大。2010年盐城市委、市政府明确了市区实施城建重点项目共10大类计103个项目,其中涉及拆迁的就有6大类计100个项目,年度完成拆迁面积达200万平方米,市区如此大规模的拆迁,使得居民住房的刚性自主需求进一步增加。而从投资性需求来看,随着CPI的不断高企,当前钱存银行面临着贬值的风险,房地产依然是公众保值增值首选的投资产品。鉴于以往每次楼市调控后房价均出现报复性反弹的“教训”,购房者热情不减,调控带来的房价趋稳甚至微降,则成了一些购房者眼中买房的“跟进良机”。此外,4月份市政府对商品房实行的价格备案制度,使得许多楼盘经市物价局最后核定的价格与开发企业自身的预期价格相去甚远,房企便通过延缓申请商品房预售许可证及放缓施工进度等方式来推迟商品房上市时间,而这直接导致了部分热点楼盘“一房难求”,购房难现象频现。[1]

2.商品住房价格持续上涨,居民购房压力倍增。据调查,受宏观形势向好、沿海开发战略实施、城建步伐加快以及教育布局调整等因素的影响,2010年,盐城市区房价总体呈显著上升态势,全年商品住房成交均价为4 445元/平方米,与城市居民收入水平相比,当前盐城市房价仍然超出了诸多家庭的支付能力。按照2010年市区居民人均可支配收入(20003元)和每户家庭成员数3人,采用2010年市区商品住房成交均价(4 445元/平方米)及1套住宅平均建筑面积(100平方米),可以测算出盐城市目前的房价收入比大致为7.4:1,明显高于国际公认的合理区间(3~6:1)。高企的房价不仅透支了居民的未来收入,加重了购房者的经济负担,同时也制约了居民消费能力和消费水平的提升。

3.住房供给结构不够合理,保障性住房比例偏低。2010年,盐城市计划在市区新增700套合计3.5万平方米住房用于廉租住房实物配租,新开工建设经济适用房2 600套合计20万平方米,开发建设商品房260万平方米以上。至12月中旬,尽管市区廉租房和经济适用房等保障性住房建设已经顺利完成全年计划目标,但廉租房和经济适用房等保障性住房与商品房的比例仅约为1:11。显然,这一比例明显偏低,保障性住房建设依然任重道远。

4.住房贷款规模不断扩大,房地产累积金融风险加大。至2010年末,盐城市金融机构个人住房贷款余额达205.65亿元,占全市各项贷款余额的15.69%,占比较去年同期高出2.5个百分点。2110年1 12月份,全市个人住房贷款累计新增72.46亿元,占同期贷款(不含票据融资)总增量的23.06%,较去年同期高7.1个百分点。上述数据显示,无论是余额占比还是增量占比,个人住房贷款在全部贷款中的比重均日渐增大。长期以来,房地产业融资过于依赖银行贷款,而房地产市场的波动,势必影响到房地产金融的稳定。目前,房价上升过快,已远远超出了公众的承受能力,这也是威胁房地产市场的最大不稳定因素。高企的房价不仅削弱了居民的购买力,而且透支了房地产市场未来的发展空间。从2010年初开始,国家对房地产行业的调控力度越来越大,房地产市场面临的调整压力也逐步累积,由此带来的金融风险不容小觑。

三、对盐城房地产市场未来发展的展望与建议

“十二五”期间,盐城拥有“长三角一体化”和“沿海开发”两大国家级战略双重叠加的优势,未来5年将是盐城城市化和城市现代化的重要发展期。江苏沿海开发规划明确提出,要把盐城建设成为我国沿海地区现代化工商城市,到2020年,建成经济实力较强的特大城市。按照特大城市的定位,届时市区人口将达200万。按照盐城市实施江苏沿海开发战略,近期将要构建由盐城市区、大丰市区组成的盐城都市区,将其作为盐城沿海开发的关键战略点,推动盐城都市区的进一步发育壮大,逐渐形成120万人的盐城都市区。目前,盐城城市建设正如火如荼,仅2010年,市区实施城市建设重点项目就有103个,年投资达200个亿。预计未来5年,盐城城市建设将迎来新一轮高速发展期,因此,“十二五”期间,盐城房地产业将面临着诸多良好的发展机遇,存在巨大的扩张空间,房价上涨势所必然。为了避免盐城地价、房价的过快上涨,有关各方需要切实加强对国家房地产新政的贯彻落实,促进辖区房地产市场的平稳、有序、健康发展。

一是要充分发挥政府保障职能。各级地方政府应不折不扣地执行国家针对房地产业的各项调控政策,要因地制宜,立足长远,实施项目建设规划,合理控制城镇房屋拆迁规模,加强基本农田保护力度,正确把握商业房地产开发的节奏。应强化政府对困难群众的住房保障职责,不断完善住房保障体系,加快经济适用住房建设速度,加大开发量;要设立经济适用房、廉租房专项财政资金。建议各级政府从财政土地出让金中拿出不低于20%的专项资金用于解决经济适用房、廉租房建设。同时,要根据不同人群,设计相应的住房保障制度,以更好地为低收入人群提供住房保障。

二是要继续增加商品房有效供给。随着沿海开发战略的实施及新一轮中心城市建设步伐的加快,盐城市区人口日益集聚,刚性需求将进一步释放。相关部门应努力增加商品房市场供应,督促房企早开工、早上市,继续为房企搭建平台,帮助企业加快商品房推进速度,缩短入市周期,保持上市量稳定增长。同时,进一步改善住房供应结构,增加中小户型、中低价位商品房的上市量,支持居民自住和改善性购房需求。坚持“有保有压”,在优先保证普通商品住房供应的同时,严格限制低密度、大套型高档住房的建设。

三是要合理调整商品房销售价格。作为房地产企业,应站在全局和长远的高度,正确认识当前房地产市场发展形势,及时主动地对房价进行合理调整;要从提高服务质量和价格优惠等方面入手,带动居民住房消费,这也是保证企业自身能够正常持续发展的必备条件。只有始终坚持让利于民、取信于民,房地产企业的发展才能真正走上良性发展的道路,进而迎来新的发展机遇。

四是要切实防控房地产金融风险。房地产业是一个资金密集型行业,与金融业的健康发展休戚相关。2009年下半年以来,伴随着房价的飙升,房地产贷款也在大幅增加,其中潜藏的金融风险不容忽视。作为金融机构,应严格执行差别化信贷政策,切实限制各种名目的炒房和投机性购房。在抑制不合理住房需求的同时,金融机构应积极支持自住型和改善型等合理住房需求。要拓宽房地产企业的融资渠道,分散市场风险,鼓励房地产企业通过多种渠道筹集资金,同时加快成立专门针对房地产企业的担保机构,积极探索房地产企业市场融资渠道,促进房地产金融健康发展。[2]

五是要充分发挥媒体正面引导作用。新闻媒体要大力宣传国家房地产市场调控政策和保障性住房建设成果,完善房地产市场信息披露制度,分类型、分地域及时公布商品房价格,增强市场透明度,引导居民住房理性消费,力争形成有利于房地产市场平稳健康发展的舆论氛围。

[1] 丁烈云,袁本芳.市场力博弈:房价升降的一个理论分析框架[J].建筑经济,2008,(9).

[2] 冯燮刚.中国安居之路研究系列[J].中国经济研究中心,2007,(10).