上市公司利益相关者财务治理的实证

2011-01-05刘谷金

刘谷金

(湖南科技大学 商学院,湖南 湘潭 411201)

上市公司利益相关者财务治理的实证

刘谷金

(湖南科技大学 商学院,湖南 湘潭 411201)

财权的合理配置可以提高公司财务治理效率,实现可持续增长。本文从利益相关者财权配置的角度对我国上市公司财务治理进行了实证研究,并提出政策建议,以使财务治理向着高效、健康和合理的方向发展。

利益相关者;财权配置;财务治理

0 引言

财务治理是利益相关者之间合理分配财权、协调彼此间权责利关系的活动,而财权的合理配置不但可以实现公司财务决策中利益相关者的利益均衡,还可以促进财务治理效率的提高,进而推进公司的可持续增长。因此,我国上市公司必须重视对利益相关者财务治理与财务治理效率或公司可持续增长能力间关系的研究。目前有不少学者对我国上市公司财务治理进行了大量的研究,但其大都是从资本结构、股本结构角度对股东和董事的财务治理行为与财务治理绩效间的关系进行研究,而很少有人从除股东、董事之外的其他利益相关者财权配置与财务治理效率进行研究。故本文试图从股东、董事会、监事会、员工和债权人财务治理与公司财务治理效率进行实证研究,以弥补这方面的不足。

1 研究方法设计

1.1 样本选取与数据搜集

本文选取了沪深两市中的100家上市公司做为样本企业,因是随机抽取的,所以样本具有广泛代表性,涵盖了各种经济性质、规模和类型的企业。文章中所用数据均来源于各大网站中公布的我国上市公司2008年年报,所有数据都是根据研究需要,从年报中收集整理获得的。

1.2 变量的定义

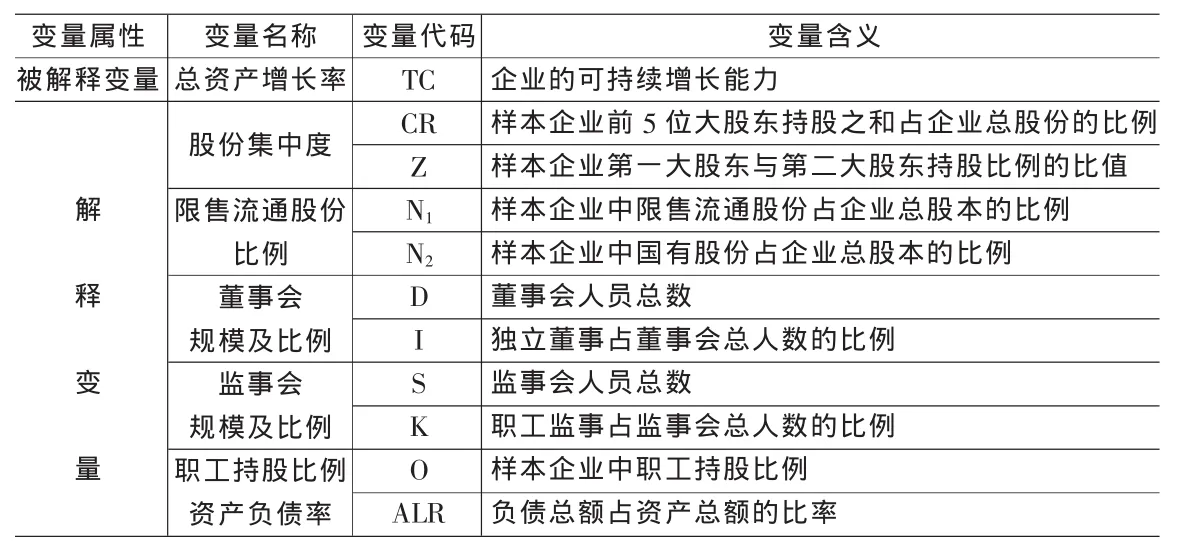

上市公司财务治理是合理配置企业财权,以优化企业财务运作,加速企业发展、增加企业收益,实现企业可持续增长。故本文选取企业可持续增长能力作为被解释变量,用总资产增长率(TC)作为其衡量指标。所选用的解释变量均是最能反映股东、董事、监事、员工和债权人财务治理水平的指标[1],具体见表1。

1.3 研究假设

根据本文所选用利益相关者对财务治理影响效应的大小及所选择的变量,特做出如下假设:

假设1:股东所占比例与企业财务治理效率有负相关作用,其监管动力与其他大股东相比较弱。

假设2:较高的限售流通股份对企业财务治理效率有负相关作用。

假设3:一定比例的独立董事对企业财务治理效率有正相关作用。

假设4:适当的职工监事比例对企业财务治理效率有正相关作用,但不明显。

假设5:适当的企业职工持股对企业财务治理效率有正相关作用,但不明显。

假设6:企业资产负债率与企业财务治理效率存在负相关关系。

2 研究结果

2.1 描述性分析

2.1.1 股东财务治理对财务治理绩效的影响

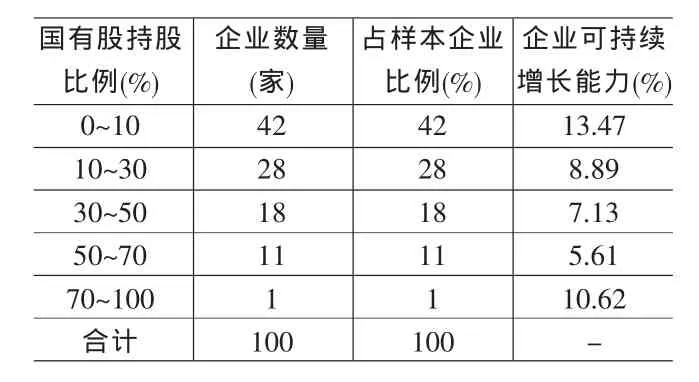

大股东的持股比例能反映大股东对财权控制力量,与公司的财务治理绩效有着相关关系,这里我选用C5指标来分析[2]。100家样本企业前5大股东持股比例的分布情况如表2所示,国有股分布情况如表2所示。

表1 各变量代码及含义

由表2可以看出我国大部分上市公司大股东持股比例在30~70%间,较为集中,大股东在公司财务治理中具有极其重要的作用。表3则表明,在100家样本企业中仍有相当一部分是由国有控股/相对控股,国有股东在财务治理中起着极为重要的作用。企业的可持续增长能力随着国有股持股比例的变大而逐渐变小,说明与其他股东相比较而言,国有股东对代理人的监管较弱,未发挥应有作用,对财务治理效率有负作用,与假设1吻合。

表2 样本企业前5大股东持股比例情况

表3 样本企业国有股持股比例情况

表4 样本企业限售流通股比例情况

表5 样本企业独立董事比例情况

表6 职工监事与债权人监事比例情况

表7 资产负债率的比例情况

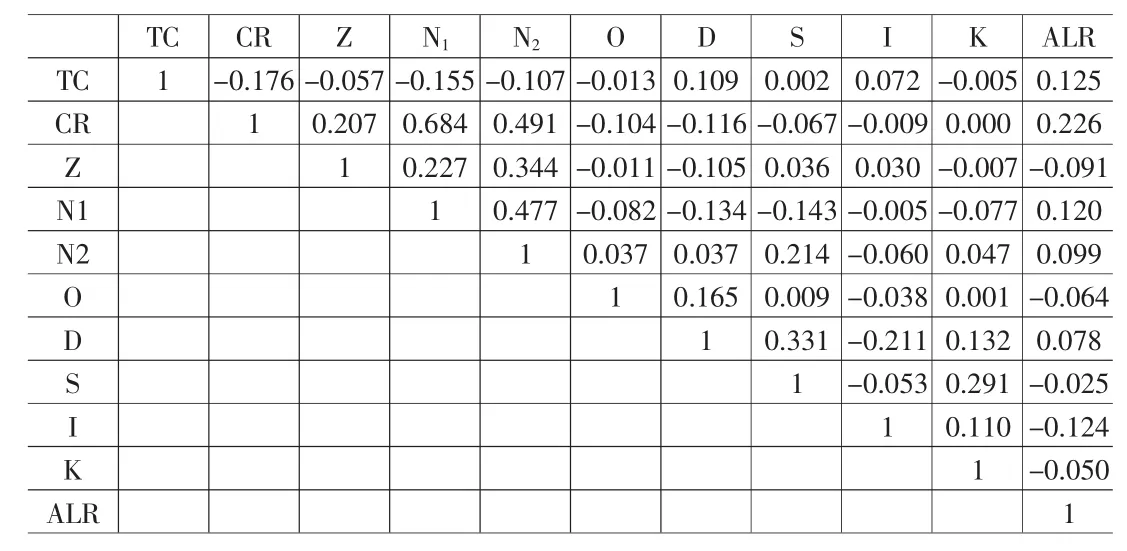

表8 变量的相关系数表

表9 样本企业财权配置与财务治理效率:回归方差分析

表10 样本企业财权配置与财务治理效率:回归方差分析

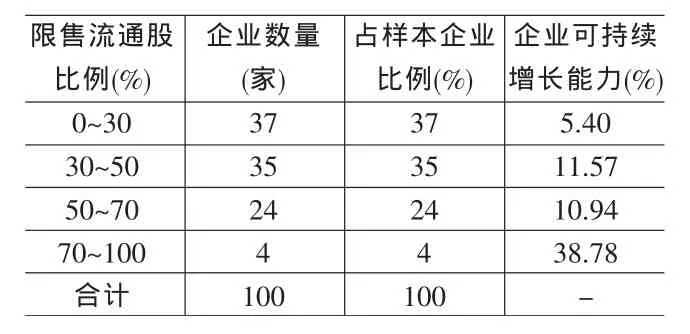

因为限售流通股主要由国有股和法人股构成,在表4中限售流通股份比例在50%以上的企业占总数的28%,由此同样可以看出国有大股东对财务治理的重大影响。企业的可持续增长能力随限售流通股份比例增大而呈现出一定的下降趋势,说明彼此间有一定的负作用,与假设2相符。

2.1.2 董事会财务治理对财务治理绩效的影响

从表5可以看出我国上市公司均设立了独立董事,独立董事制度已得到大范围推广。其比例多集中于20~40%间,且企业的可持续增长能力处于一个较高水平,并有递增趋势,独立董事对企业财务治理效率有正相关关系,符合假设3。

2.1.3 监事会和职工财务治理对财务治理绩效的影响

监事会主要包括职工监事和债权人监事。从表6的统计数据中可以得出职工监事制度在我国已得到了大范围的推广,其职工监事比例主要集中在20~40%,而债权人监事制度尚未得到普遍的推广。企业可持续增长能力随着职工监事比例的增大而呈上升趋势,职工监事对财务治理效率有正相关关系,与假设4相符。

在100家样本企业中,职工持有股份的企业仅18家,占样本总数的18%,未持有股份的企业82家,占样本总数的82%。同时从统计数据中发现,职工持股比例平均仅为0.014%,这一持股水平很难起到足够的激励作用,对于改善上市公司财务治理无法发挥其积极的作用,说明我国需更为广泛的推行股权激励制度,以充分发挥职工的积极性,这与假设5相印证。

2.1.4 债权人财务治理对财务治理绩效的影响

企业债务资本结构可以反映企业债权人的财务治理情况,而资产负债率又在一定程度上反映了债权人财务治理效应。从表7可以看出,绝大多数上市公司资产负债率多集中在0~15%之间,大部分比较接近均值。公司资产负债率过低而无法发挥财务杠杆的作用,从而影响企业的发展和财务治理效率,公司资产负债率和财务治理效率呈负相关关系,这与假设6相吻合。

2.2 回归分析

2.2.1 模型的构建

上述对样本企业的描述性分析只是对利用相关者财务治理与财务治理效率间的相关关系进行了简单分析。因此本节构造一个回归模型[4]来对它们之间的关系进行回归拟合,以确定其相关显著性:

2.2.2 相关性分析

根据表8的相关性数据显示,我们可以看出样本企业的股份集中度CR、限售流通股股份N1与企业可持续增长力TC呈显著负相关性,股份集中度CR与限售流通股比例N1、限售流通股N1与国有股N2比例呈正相关性。这些关系给我们提供了利益相关者影响企业财务治理效率的某些有用信息,但是这些只呈现出两两之间的关系,没有揭示所有变量的综合关系,因此还要对其综合关系进行研究。

2.2.3 回归分析(见表9、表10)

利用SPSS软件,对企业财权配置的解释变量与企业可持续增长能力进行回归拟合,并得出它们之间的回归方程:

通过回归分析可以看出,方程的显著性为0.007<a=0.05,通过了F检验,说明该回归模型可以起到解释作用。但从回归方程的系数来看,只有常数的显著性、国有股份占总股本比例(N2)、董事会人员总数(D)的显著性<a=0.05,其他指标的显著性则均>a=0.05,未表现出足够的显著性。

3 结论与政策建议

通过对2008年100家上市公司数据的描述性分析和回归性分析结果可知,回归性分析结果与前面所得的各项指标描述性分析有所不同。描述性分析中,公司可持续增长能力随各指标的升降表现出相应的变化趋势,虽然有些不是很明显,但总的说来表现出了其对公司财务治理效率一定的影响力。而在相关分析中,却只表现了部分指标之间的相关关系。从回归分析的结果来看,各指标与企业可持续增长能力(TC)表现出一定的相关关系,但各指标中也只有少数表现出了足够的显著性。这表明我国上市公司财务治理中,各利益相关者对于财务治理的效率存在着一定的作用,但他们之间的相关关系还很不明显,也不成系统,还不能建立起显著的数量联系,主要是由于动态环境下各种因素都不确定,各制度、机制等在实践中欠缺履行力度,使得财务治理流于形式,导致了企业各利益相关者在财务治理中作用力不显著,多元回归分析结果缺乏系统相关性或者相关性较低的结果。

总之,在我国上市公司财权配置和具体实施过程中,绝大部分的财务治理权都由大股东所占有,小股东、债权人、员工等其他利益相关者在财务治理中虽已占有一定的地位且对其有一定的影响,但却没有起到有效的作用,需要全面加强和完善。针对我国上市公司财务治理中存在的缺陷,可以从下几个方面来完善:确保股东权益,提高股东参与财务治理的积极性;完善董事会制度、改变两职兼任现象;增强监事会的独立性,提高职工、债权人监事的有效性;加强对经理层的激励与约束,提高普通员工的财务治理参与度;强化其他利益相关者的财务治理作用等,促使财务治理向着高效、健康和合理的方向发展。

[1]江永众,熊平.我国上市公司内部治理与财务绩效关系的实证研究[J].经济体制改革,2006,(6).

[2]郑新刚,李霞,康进军.中国上市公司财务治理的实证研究[J].上海管理科学,2007,(3).

[3]熊华清.公司治理结构对财务绩效影响的实证分析[J].长沙铁道学院学报(社会科学版),2007,(4).

[4]林清泉.计量经济学[M].北京:中国人民大学出版社,2009.

F224.9

A

1002-6487(2011)02-0145-03

2007年湖南社会科学基金资助项目(07YB236)

(责任编辑/浩 天)