内部治理、外部环境与股权激励关系的实证检验

2011-01-05于卫国

于卫国

(上海财经大学 金融学院,上海 200433)

内部治理、外部环境与股权激励关系的实证检验

于卫国

(上海财经大学 金融学院,上海 200433)

文章以2005~2008年中国上市公司股权激励的数据,使用Logistic离散因变量模型和面板数据固定效应模型,实证检验股权激励行为和激励水平的影响因素。研究发现:(1)股权激励行为与激励水平是两个不同的问题,分别受到不同因素的影响。(2)股权激励行为与高管年度薪酬和公司规模显著正相关,与股权集中度﹑股权制衡和经营风险显著负相关,与其他因素不相关;(3)股权激励水平与经营风险和公司成长性显著正相关,与股权集中度和公司规模显著负相关,与其他因素不相关。

股权激励;内部治理;外部环境

0 引言

股权激励最早起源于美国,目前已得到普及性发展。近三十年来,西方国家经理人的薪酬结构,已经从以基本工资和年度奖金为主体的传统薪酬制度转变为以股票期权为主体的薪酬制度。

中国从1999年底开始试行股权激励机制,高管层持股是目前国内股权激励机制的主要形式。到2009年12月31日为止,中国已经有1029上市公司对其高级管理人员进行了高管层直接持股,占全部1693家上市公司的61%①数据来源:wind资讯。,另有30余家公司的股票期权激励方案进入实施阶段②据wind资讯的统计,截止到2009年底,中国沪深两市共有134家上市公司一度公布了股票期权或限制性股票激励草案,但其中大部分公司在随后的2年内即公告停止实施股权激励。。上市公司实施股权激励的原因以及激励水平的影响因素引起了人们的广泛关注。

股权激励在国外的发展历史较长,且国外相关的法律法规也较健全。与国外相比,中国具有独特的制度背景和经济环境。中国上市公司中普遍存在国有股“一股独大”现象,并且中国政府行为对经济的控制非常显著。国内已有研究表明,所有权性质及特征会影响公司的特定行为。那么,在这种情况下,对于国有上市公司和非国有上市公司,其股权激励行为和激励水平的影响因素就可能会存在很大的不同,所以,透彻理解上市公司实施股权激励的原因及激励水平的影响因素,对于完善中国的股权激励制度,促进公司治理结构的改善,就显得非常重要。

本文在国内外理论研究的基础上,以中国独特的制度背景和经济环境为分析基础,大量收集2005~2008年间的上市公司相关数据,首先使用Logistic离散因变量模型,实证检验上市公司实施股权激励的原因;然后,进一步挑选出实施了股权激励行为的子样本,使用面板数据固定效应模型实证检验激励水平的影响因素。

1 文献回顾与理论假设

根据经典的公司治理理论,监督机制可以限制代理人的机会主义行为,从而降低代理成本。梯若尔认为大股东可以对公司高管进行监督,其监督能力取决于公司的股权结构。股权越集中,大股东越有能力对代理人进行有效监督。公司所面临的市场竞争环境也可以在一定程度上替代监督机制,因为竞争对手可以作为衡量公司管理质量的参照物。

激励机制主要用来使委托人与代理人的目标尽可能的一致,从而降低代理成本。高管的奖金和股权都是用以激励高管努力工作的激励性薪酬,二者看似替代品。但是,梯若认为奖金和股权其实是服务于不同的目标,奖金使得管理层关注短期绩效,而股权则使得管理层关注长期绩效。如果奖金和股权不同步上升,就会引起激励的不平衡。因此,奖金和股权是互补品,应该同步上升。

基于以上分析,本文提出如下假设:

假设一:监督机制与激励机制存在替代性,公司的监督和竞争机制越有效,其越不倾向于进行股权激励,若进行了股权激励,其激励水平也较低。

假设二:短期激励与长期激励存在互补性,若公司短期激励水平较高,其越有可能进行股权激励,若进行了股权激励,其激励水平也较高。

假设三:公司面临的经营风险越高,股东对经营者的考核也越难,公司便越倾向于进行股权激励。在进行了股权激励的情况下,公司经营风险越高,其股权激励的水平也越高。

假设四:公司规模越大,公司所有者对经营者的监督越难,监督成本也越高,其越倾向于进行股权激励,若进行了股权激励,其激励水平也较高。

假设五:公司成长性越高,股东对管理人的绩效评价越难,其越倾向于进行股权激励,若进行了股权激励,其激励水平也较高。

2 实证检验模型

Conyon和Murpy(2002)发现最近三十年来,实施股权激励的美国大公司的比重在不断上升,而其股权激励的水平却在大幅度下降。这说明股权激励行为与股权激励水平是两个不同的问题,分别受到不同因素的影响。

本文首先构造实证检验模型(1),使用Logistic离散因变量模型,实证分析上市公司实施股权激励行为的原因;然后,本文进一步挑选出实施了股权激励行为的子样本,构造实证检验模型(2),使用面板数据固定效应回归模型,实证检验公司内部治理、外部环境和公司特征对股权激励水平的影响;

其中KZ为控制变量,包括公司规模(Size)﹑资产负债率(TD/TA)﹑成长性(Growth)﹑年度及行业虚拟变量。

模型中主要变量定义:

2.1 因变量

(1)Incent(是否实施股权激励):股权激励行为哑变量,1表示实施了股权激励,否则为0。

(2)Rat_g(管理层持股比例):高管层直接持有本公司股票总数占总股本的比例,衡量激励水平;

2.2 自变量

(1)Hhi5(股权集中度):使用前 5家赫芬达尔-赫希曼指数(HHI5)来度量公司股权集中程度。指标值越大,公司股权越集中于前5大股东手中。

(2)SF(股权制衡):本文取公司第二至第五大股东持股比例总和与第一大股东持股比例的比重,以衡量公司前五大股东之间的股权制衡状况,该指标值越大,第二至第五大股东与第一大股东之间的制衡作用越强,有利于改善公司治理效率。

(3)Sal(全体高管年度薪酬总额)

(4)CR4(产业集中度):本文使用产业集中度(CR4)来度量产品市场特征。指标值越大,其数值越大,说明行业垄断性越强,竞争性越差。

(5)Risk(经营风险):本文使用前三年主营业务收入的方差与最近一年主营业务收入的比值来代表公司面临的经营风险。

2.3 控制变量

(1)公司规模(Size):采用资产总额的自然对数作为公司规模的代理变量。

(2)资产负债率(TD/TA):使用资产负债率来代表公司的资本结构。

(3)企业成长性(Growth):采用总资产增长率来作为公司企业成长性的控制变量。

3 样本数据

本文仅对在上海证券交易所和深圳证券交易所上市的公司的高管人员直接持股情况(不包括通过间接方式所持股份)进行考察。高管人员包括:董事﹑监事以及公司年报中公布的其他高管人员。

本文所考察的对象为2005年1月1日前上市的A股上市公司的高管持股状况。为了使数据具有可比性,剔除以下样本:(1)剔除金融类公司,因金融类上市公司的财务特征通常与其他行业公司的特征存在较大差异。(2)剔除观测期内曾被ST的公司,因为这类公司通常财务异常,或忙于资产重组,无心经营。(3)剔除相关财务和公司治理数据缺失的公司。(4)剔除影响面板数据非balance的样本。

最后,我们得到2005~2008年间样本4360个。其中高管直接持股的Panel Data样本2292个,每年573个。所有数据均来源于WIND中国金融数据库。

4 股权激励影响因素的实证分析

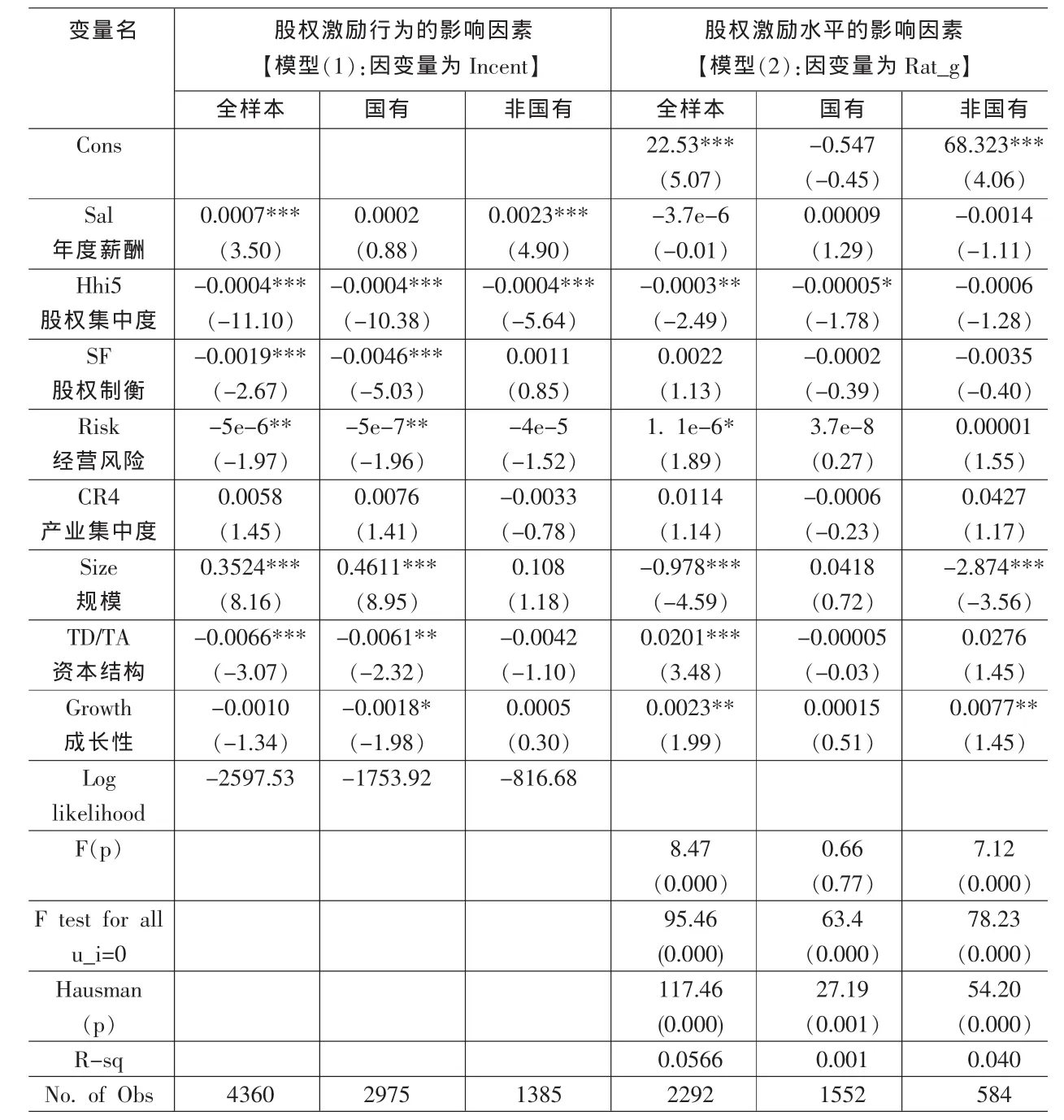

本文首先使用全部4360个样本,使用Logistic离散因变量模型(1)检验股权激励行为的影响因素,实证检验结果见表1的第2~4列。然后,本文进一步挑选出2292个实施了股权激励行为的子样本,经F检验,拒绝Pooled Data模型,选择面板数据模型,经hausman检验,拒绝随机效应模型,选择固定效应模型,所以,接下来本文使用面板数据固定效应模型(2),检验股权激励水平的影响因素,实证检验结果见表1的第5-7列。

高管年度薪酬(Sal)与股权激励行为正相关,并在1%的水平上显著。说明高管年度薪酬越高,公司越倾向于进行股权激励,以维持短期激励与长期激励的平衡。但对于国有样本,二者虽然正相关,但统计上不显著,我们认为可能的原因是,国有上市公司高管其本质上是另外一种形式上的官员,其薪酬水平更多受到行政而非市场机制的影响,故而表现出与股权激励机制的不相关性。高管年度薪酬(Sal)与激励水平不存在显著的相关关系,对于国有和非国有样本均如此。

股权集中度(Hhi5)与激励行为和激励水平分别在1%和5%的水平上显著负相关。将股权集中度指标由Hhi5换成Hhi10和第一大股东持股比例First时,其相关关系仍然存在且显著。这说明,大股东监督与股权激励存在显著的替代性,监督机制可以部分解决公司的代理问题,大股东的监督能力越强,其对股权激励的替代性也越强,越不倾向于进行股权激励,若进行了股权激励,其激励水平也较低,这与本文前述的假设一致。

股权制衡度 (SF)在1%的水平上与股权激励行为负相关,但与激励水平不存在显著的相关关系;这说明公司股东之间的有效制衡机制可以提高公司治理效率,从而在解决公司的代理问题上,可以部分替代股权激励机制。

经营风险(Risk)与股权激励行为负相关,并在5%的水平上显著;这可能是由于在公司面临不确定的经营环境时,公司经营绩效的变动比较大,公司高管更看重的可能是短期的薪酬,而不在意股权激励提供的长期薪酬激励。但对于非国有公司,二者虽然相关系数为负,但统计上不显著。经营风险(Risk)与股权激励水平正相关,并在10%的水平上显著;这可能说明,在公司面临不确定的经营环境时,其一旦实施股权激励,经营风险越高,管理层越需要更高水平的激励。但对于国有上市公司,二者相关关系不显著。

表1 内部治理﹑外部环境与股权激励

产业集中度(CR4)与股权激励行为和激励水平正相关,但统计上不显著;我们猜测可能的原因是由于本文产业集中度的数据并非从整个国民经济中得出,而是根据上市公司数据近似算成,如果中国上市公司并不能准确的反映国民经济状况,那么我们的指标计算就会有偏差,从而影响回归分析结果。

公司规模(Size)与股权激励行为正相关,并在1%的水平上显著;这说明公司公司规模越大,对公司的监督越难,监督成本越高,越有可能实施股权激励;公司规模(Size)与股权激励水平负相关,并在1%的水平上显著;这说明公司在实施了股权激励的情况下,随着公司规模的扩大,其激励的水平反而在降低;这与美国20世纪80年代以后的情况相吻合。但对于国有上市公司,二者相关关系不显著。

资本结构(Td/Ta)与股权激励行为负相关,并在1%的水平上显著;说明债务压力越重的公司,越不倾向于实施股权激励。资本结构(Td/Ta)与股权激励水平正相关,并在1%的水平上显著;说明债务压力越重的公司,若实施了股权激励,其激励水平也越高。

公司成长性(Growth)与股权激励行为不存在显著的相关关系。公司成长性(Growth)与股权激励水平正相关,并在5%的水平上显著;这说明,在公司实施了股权激励的情况下,公司成长性越高,意味着股东对公司管理层绩效的评价越难,这样就需要更高水平的股权激励。对于国有上市公司,二者相关关系不显著。

5 结论

本文以2005~2008年中国上市公司股权激励的数据,首先使用Logistic离散因变量模型分析股权激励行为的影响因素,然后,进一步挑选出实施了股权激励行为的子样本,使用面板数据固定效应模型,实证检验股权激励水平的影响因素。研究发现:(1)股权激励行为与激励水平分别受到不同因素的影响。(2)股权激励行为与高管年度薪酬和公司规模显著正相关,与股权集中度﹑股权制衡和经营风险显著负相关,与其他因素不相关。(3)股权激励水平与经营风险和公司成长性显著正相关,与股权集中度和公司规模显著负相关。实证研究结果说明:股权激励行为与激励水平是两个不同的问题,分别有不同的影响因素;短期激励与长期激励存在互补性,短期激励较强的公司,更倾向于进行股权激励;监督与激励存在替代性,监督机制越有效,公司越不倾向于实施股权激励;规模较大的公司,更倾向于实施股权激励,但激励水平却较低。

[1]Kato,Lemmon,Luo, Schallheim.An Empirical Examination of the Costs and Benefits of Executive Stock Options:Evidence from Japan[J].Journal of Financial Economics,2005,78.

[2]Tzioumis.Why do Firms Adopt CEO Stock Options?Evidence from the United States[J].Journal of Economic Behavior and Organization,2008,68.

[3]Oyer,Schaefer.Why do Some Firms Give Stock Options to all Employees?An Empirical Examination of Alternative Theories[J].Journal of Financial Economics,2005,76.

[4]Core and Guay.Stock Option Plans for Non-executive Employees[J].Journal of Financial Economics,2001,61.

[5]Baker and Hall.CEO Incentives and Firm Size[J].Journal of Labor Economics,2004,22.

[6]Palia.The Endogeneity of Managerial Compensation in Firm Valuation:A Solution[J].The Review of Financial Studies,2001,14.

[7]Conyon,Murphy.Stock Based Executive Compensation[A].Corporate Governance Regimes:Convergence and Diversity[M].Oxford:Oxford University Press,2002.

[8]巩娜.上市公司股权激励研究[D].吉林大学博士学位论文,2009.

[9]宋兆刚.中国上市公司管理层股权激励的决定因素研究[J].山东社会科学,2006,(5).

[10]俞鸿琳.国有上市公司管理层股权激励效应的实证检验[J].经济科学,2006,(1).

[11]徐浩萍,吕长江.政府角色、所有权性质与权益资本成本[J].会计研究,2007,(6).

[12]梯若尔.公司金融理论[M].北京:中国人民大学出版社,2007.

F830

A

1002-6487(2011)02-0151-03

于卫国(1978-),男,山东人,博士研究生,研究方向:资本市场、公司金融。

(责任编辑/浩 天)