人民币升值预期与贸易差额:2003~2009年

2011-01-02陈勇

陈 勇

(1.湖南大学金融与统计学院,湖南长沙 410079; 2.湖南大学两型社会创新基地,湖南长沙 410079)*

人民币升值预期与贸易差额:2003~2009年

陈 勇1,2

(1.湖南大学金融与统计学院,湖南长沙 410079; 2.湖南大学两型社会创新基地,湖南长沙 410079)*

通过选取2003~2009年的时间序列数据,分析我国贸易差额的影响因素,并对我国贸易项下的非法资金流动规模进行估算。研究结果表明,在控制人民币实际汇率变动和国外市场需求变动之后,我国贸易差额与人民币升值预期之间的相关关系非常显著;人民币升值预期导致的非法资金流入和国外市场需求的变动可以解释我国的贸易差额;在剔除贸易项下非法资金流动和国外市场需求的影响之后,我国贸易差额与人民币实际汇率呈现出负相关关系。

贸易顺差之谜;人民币实际汇率;非法资金流入;国际收支;贸易差额

一、引 言

自2005年7月人民币汇率形成机制改革以来,人民币币值在较长时期内保持单边上升的趋势。根据国际收支理论,人民币升值会使得国内外商品的相对价格发生变化,导致出口减少,进口增加,进而使得贸易顺差减少甚至演变为逆差。然而,伴随着人民币的升值,我国贸易差额不但没有减少,反而迅速增加。由于对外贸易是驱动我国经济增长的三驾马车之一,也是国际收支的重要组成部分,因此,深入分析人民币汇率变动对贸易差额和整体经济的影响,解开我国的“贸易顺差之谜”,对于今后的人民币汇率改革和国内的宏观调控具有重要的指导意义。

近几年以来,美国国会就人民币升值问题向中国施压,拟推动美国政府将中国界定为汇率操纵国家。美国向中国施压的主要依据是我国的持续的巨额贸易顺差,并辩称人民币升值将有利于中国的贸易差额。虽然2005年以来我国出现了人民币升值和贸易顺差扩大的现象,但是这种推断是否正确还需商榷。因此,应用科学规范的计量方法,结合我国对外贸易的具体情况和国内外经济形势,分析我国贸易顺差的形成原因,可以为我国回应美国在人民币升值问题上的政治攻势提供参考依据。

2003年以来,我国国际收支出现了持续的双顺差现象。国际收支的双顺差使得我国外汇储备快速增长,产生了系列的负面影响:由于外汇储备持续增加,市场形成了强烈的人民币升值预期,国际套利资金通过各种非正常渠道流入我国,对国内的资产泡沫起到了推波助澜的作用;我国长期的巨额贸易顺差也引起了主要贸易伙伴的不满,主要贸易伙伴国不断制造贸易摩擦,对我国出口企业造成了严重的影响;以美国、欧盟和日本为代表的国家将人民币汇率问题政治化和国际化,多次在不同场合向中国施压,迫使人民币升值。

2005年7月21日,央行汇改以来,人民币汇率在长时间内呈现出单边升值的趋势,从2005年7月~2008年7月,美元兑人民币的比例由8.21直线下降至6.85。2008年7月以后,美元兑人民币的汇率基本保持在6.82~6.84之间,呈现出双边窄幅波动的特点,上下波动的幅度仅有200个基点。伴随着人民币的升值,我国的贸易顺差不但没有减少,反而迅速增加。图1中的曲线分别表示2005~2009年各月的人民币实际汇率和贸易差额。图中的人民币实际汇率来源于国际清算银行,贸易差额数据来源于国泰安数据库。从图1可以看出,从2005~2009年,随着人民币实际汇率的上升,我国贸易差额一直保持顺差,而且贸易顺差的额度在整体上呈现上升趋势。这种现象有悖于经济学常识。当前,这种看似有悖于经济学常识的“贸易顺差之谜”没有得到合理的解释。

图1 我国2005~2009年各月的人民币实际汇率和贸易差额

二、人民币汇率与贸易差额的研究现状

关于人民币汇率变动与我国贸易差额之间的关系,许多学者从不同角度进行了长期的卓有成效的研究。由于我国经济处于转轨时期,人民币汇率形成机制、对外贸易政策和外汇管理体制都发生了很大的变革,而这些决定了人民币汇率变动与贸易差额之间的关系的复杂性。按照研究的时间阶段不同,已有的文献可以分为三个阶段:1981~1994年、1994~2005年和2005年至今。

在1994年以前,我国经历了官方汇率与贸易外汇内部结算价并存(1981~1984年)和官方汇率与外汇调剂价格并存(1985~1993年)两个双轨制时期。早期文献主要通过分析贸易条件来探讨人民币汇率变动对贸易差额的影响。厉以宁(1991)选取1970~1983年数据进行实证分析,表明中国进出口弹性不足,本币贬值不仅不能改善贸易差额,而且会导致贸易条件恶化[1];戴祖祥(1997)采集1981~1995年的数据进行分析,发现进出口需求弹性的绝对值之和大于1,满足马歇尔—勒纳条件,即人民币贬值有利于改善贸易差额[2]。

从1994~2004年,我国名义上实行的是以市场供求为基础、有管理的浮动汇率制。而在事实上,人民币汇率长期保持不变,实行的是单一盯住美元的固定汇率制。大部分研究都表明,人民币汇率变动对进出口贸易存在显著影响,但对贸易差额没有显著影响。卢向前和戴国强(2005)、杨玉华(2007)运用协整分析方法分析人民币实际汇率与进出口之间的关系,发现人民币实际汇率波动对我国出口贸易存在显著影响[3,4]。谢建国和陈漓高(2002)、余珊萍和韩剑(2005)以及曹阳和李剑武(2006)发现,人民币汇率变动对我国贸易差额没有显著影响[5-7]。

2005年7月人民币汇率形成机制改革以来,人民币汇率波动幅度上升,我国贸易差额出现持续的巨额顺差。相关文献主要应用协整分析方法,研究人民币汇率与贸易差额的关系,从而很好地揭示了我国“贸易顺差之谜”的现象,但是没有从理论上提供合理的解释,并应用计量分析方法进行验证。戴世宏(2006)应用1997~2006年的数据,分析了人民币兑日元汇率与中日双边贸易差额的关系,发现人民币升值反而有助于降低中国对日本的贸易逆差[8]。周忠英(2009)分析了人民币汇率变动对进出口的影响,发现人民币汇率变动对我国进出口有显著影响;汇率的变化影响进出口规模,而进出口规模的变化又会引起汇率的变动[9]。但是该文没有进一步分析人民币汇率与贸易差额之间的关系。

为了解开我国的“贸易顺差之谜”,已有文献主要从两方面进行扩展:一是在模型中加入加工贸易变量,二是考虑贸易项下非正常资金流动的影响。由于我国进出口贸易中加工贸易占比高,进口额和出口额呈现出同向变动的特征。陈学彬、徐明东(2007)选取1997~2006年的月度数据,考察人民币汇率与进出口贸易之间的关系,发现伴随着人民币升值,我国进口额和出口额都出现增加的趋势[10]。虽然陈学彬、徐明东(2007)考虑到了我国具有加工贸易占比高的特点,但是不能很好地解释我国贸易差额持续为正的现象。已有的文献主要集中评估我国资本外逃的规模和影响,例如杨胜刚和田冬炜(2003)等[11]。唐旭和梁猛(2007)、王志浩(2006)认为,我国贸易顺差中很大部分来自贸易渠道的非法资金流入,并对我国的非法资金流入规模进行了估算[12,13]。

除此以外,我国贸易顺差还受主要贸易伙伴国的经济形势的影响,例如在次贷危机中,我国经济虽然没有受到次贷危机的直接冲击,但是由于主要贸易伙伴国的市场需求下降,使得我国出口大幅度下滑,导致出口企业倒闭数量骤增,从而使得贸易差额下降。

由此可见,要破解我国的“贸易顺差之谜”,除了人民币实际汇率之外,还要综合考虑由于人民币升值预期导致的非法资金流入、主要贸易伙伴国的市场需求等因素的影响。

三、人民币升值预期与贸易差额实证分析

(一)变量选取与样本描述

选取2003年9月~2009年12月的月度数据进行实证分析,共76个样本。贸易差额的数据来源于国泰安数据库,贸易差额等于出口额减去进口额。在计算过程中,发现贸易差额呈现出以1年为期的周期性波动特征。为了消除季节性因素的影响,我们应用乘数法对数据进行季节性调整。

人民币实际汇率来源于国际清算银行公布的数据。从2003年9月~2009年12月,人民币实际汇率的变动范围在90~130之间,整体呈现上升的趋势。与人民币兑美元的汇率相比,该指标综合考虑人民币对不同贸易伙伴国货币的汇率变动,反映了人民币币值的整体变动趋势。

近几年来,非法资金通过贸易渠道流入中国的方式主要有三种:一是虚报进出口价格。在人民币升值预期下,进出口双方为投机套利达成默契,低报进口商品价格,高报出口商品价格,使套利资金以商品价款的形式进入中国。二是通过预收货款和延迟付汇套利。在人民币升值预期的背景下,进出口企业不愿持汇、购汇,而更愿提早收汇和结汇,在出口时更多采用预收货款方式,在进口时更多使用延期付汇方式。三是虚假贸易。在根本没有商品交易发生的情况下,跨国关联企业签订虚假贸易合同,产生外汇收付行为。

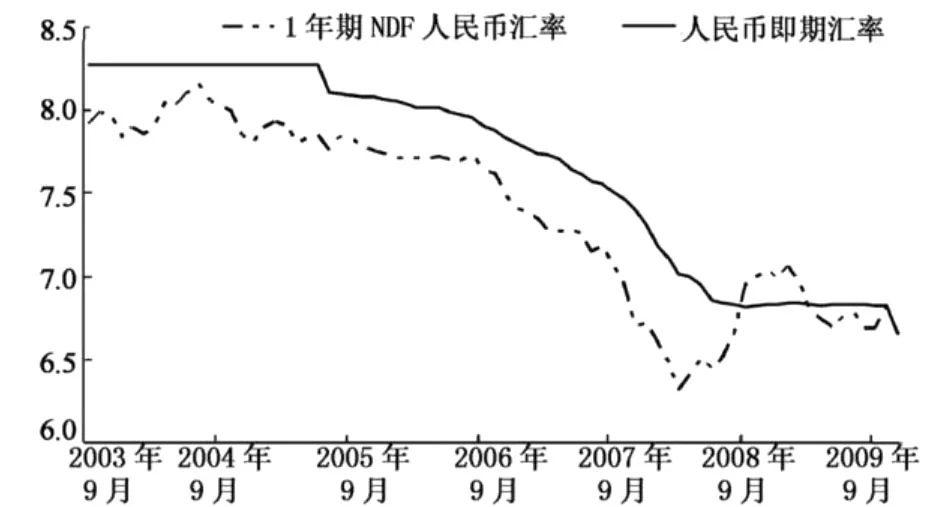

非法资金通过贸易渠道流入我国的主要动机是获取人民币升值的收益,而人民币升值的收益可以用美元兑人民币的远期价差(掉期率)表示。我们选取境外流动性最强的1年期无本金交割远期汇率(NDF)作为代表,计算美元兑人民币的远期价差。从图2可以看出,从2003年9月~2008年9月,美元兑人民币的远期汇率长期呈现出贴水的态势,而且贴水的幅度较大,约为400个基点。2008年9月以后,远期美元呈现出升水和贴水交替出现的特征。

图2 人民币即期汇率和1年期NDF人民币汇率

为了衡量主要贸易,选取了我国三个最大贸易伙伴国美国、欧盟和日本的 GDP之和作为代理变量,衡量主要贸易伙伴国的市场需求。美国、欧盟和日本的GDP根据Wind数据库公布的各国GDP增长率推算出来。由于各国的GDP和GDP增长率只有季度数据,我们采用直线插值法估计各月GDP。

(二)回归分析

定义贸易差额、人民币实际汇率、远期美元兑人民币的升(贴)水率、美欧日的 GDP之和分别为Trade、Exchange、Premium和GD P。由于选取的数据均为时间序列,因此,有必要进行平稳性检验,以避免伪回归现象。采取常用的ADF方法,检验的结果如表1。

从表1可以看出,Trade、Exchange、Premium和GD P均为不平稳过程,但其1阶差分变量在10%的显著性水平上均通过单位根检验,因此,都是同阶I(1)单位根过程。

表1 时间序列变量的单位根检验

已有的研究主要应用VAR模型分析变量之间的联动关系,然后进行脉冲分析和方差分解分析。VAR方法的缺点是不能很好地区分内生变量和外生变量。本文是分析我国贸易差额的影响因素,而且汇率还是货币政策当局的政策工具而不是政策目标,我国在汇率改革过程中坚持渐进、可控原则,因此,主要考察汇率对贸易差额的影响,破解“贸易顺差之谜”,而不考虑贸易差额对汇率的反作用,从而为货币当局的汇率调节和汇率形成机制改革提供参考依据。

由于所有时间序列变量都是1阶单位根过程,因此,可以采用最小二乘回归方法进行分析,再对残差进行自相关和异方差检验,以检验回归估计的稳定性和可靠性。为了选取适当的回归模型,首先需要确定自变量的滞后阶数。根据AIC和SC准则选取滞后的阶数,结果表明,自变量 Exchange、Premium和GD P的滞后阶数分别为8、6和11个月。回归结果如表2所示。由于变量都不是平稳过程,为了侦测可能存在的异方差现象,正确估计回归参数的T统计值,应用Newey-West方法对标准误 T统计值进行了估计。应用ADF方法对残差进行单位根检验,在1%显著性水平下可以拒绝残差是单位根过程,运用博克斯-皮尔斯Q统计量对回归残差的自相关系数进行检验,在5%显著性水平下残差自相关系数为零。

表2 回归分析结果

从表2可以看出,三个变量都在5%的显著性水平上对我国贸易差额产生影响。不考虑非法资金流动和国外市场需求的影响,人民币实际汇率升值将在8个月内对我国贸易差额产生负面影响。人民币升值1%,我国贸易差额大约减少3.366亿美元。美国、欧盟和日本的 GDP与我国贸易差额显著相关,美国、欧盟和日本的GDP变化大约在11个月之后对我国的贸易差额产生影响。美国、欧盟和日本的GDP增加时,我国出口产品的市场需求上升,贸易差额增加;反之,我国出口产品的市场需求下降,贸易差额减少。远期美元贴水时,外国非法资金通过贸易途径进入我国,导致我国贸易差额增加。远期美元贴水率每上升1个基点,6个月之后的非法资金流入将增加644万美元。

(三)贸易项下非法现金流估算

根据以上回归结果,可以估算非法资金流入的规模。假设远期美元升贴水率为零时,贸易项下非法资金流动的规模也为零,则非法资金流动的规模可表示为644.075Premium。剔除非法资金流动之后贸易差额为 Trade-644.075Premium。

图3 名义贸易差额与贸易项下的非法资金流动(亿美元)

从图3中可以看出,从2004年12月~2009年3月,我国贸易项下的非法资金流动呈现净流入趋势,在2009年3月~9月之间为净流出,但在9月之后又出现净流入的趋势。表3是我国2004~2009年贸易项下非法资金流动的规模。我们估算出2005年各月资金流入的规模为331.56亿美元,与唐旭、梁猛(2007)估计的327亿美元非常接近。

表3 2004~2009年贸易项下的非法资金流动(亿美元)

四、政策建议

以上选取了2003~2009年数据,分析我国贸易差额的影响因素,并对我国贸易项下的非法资金流动规模进行了估算。实证分析表明,我国贸易差额的影响因素主要是人民币实际汇率变动、人民币升值预期导致的非法资金流入和主要贸易伙伴国的市场需求。在剔除贸易项下非法资金流动和国外市场需求的影响之后,我国贸易差额与人民币实际汇率呈现出负相关关系。因此,我国的“贸易顺差之谜”可以用人民币升值预期导致的非法资金流入和国外市场需求的变动进行解释。实证结论的政策含义主要体现在以下几个方面:

(1)加强资本流动特别是非法资金流入的监控。在人民币升值预期驱动下,国际游资通过高报出口价格、低报进口价格和虚假贸易等方式流入我国,严重破坏外汇市场秩序,弱化货币政策实施效果,助推了国内的经济泡沫。因此,除了采取措施提高汇率弹性之外,我国应加强对短期资金流入和结汇环节的管理,建立跨部门的热钱监控中心,坚决打击有组织的、大规模的热钱流入,提高统计数据的质量,转变“宽进严出”的管理方式,严格监控贸易项下的非法资金流动,防止资金流动的大规模逆转。

(2)正确评价人民币升值对于国内的产业冲击。当前,美国以汇率操纵为由向我国施压要求人民币升值,并辩称人民币升值有利于我国贸易顺差是没有科学依据的。我国出口型企业大多缺乏自主的知识产权和核心技术,随着人民币的升值,出口企业面临巨大的利润压力。鉴于此,人民币升值幅度应充分考虑出口企业的承受能力,采取相应的产业政策和科技创新政策,帮助外向型企业提升产品结构,提高出口产品附加值,打造企业优势出口产品,培育优质品牌,从而减少人民币升值对国内产业带来的冲击。政府还应提供便利,鼓励出口企业加快“走出去”的步伐,利用国外生产要素进行生产并就地销售,降低生产成本。在沿海地区实现产业的升级换代,推动劳动力密集型产业从沿海地区转向内地,例如富士康将工厂由深圳迁到河南。

(3)积极扩大内需。为了减缓国际经济波动对国内经济的不利影响,我国应积极扩大内需,减少对国际市场的依赖程度,增强抵御经济风险的能力。在金融危机的冲击下,全球经济减速明显,面临全面衰退的危险。在次贷危机之后,美国经济复苏步伐缓慢,欧盟成员国财政危机频频发生。为了摆脱经济危机的困扰,美国实施了两轮量化宽松政策,导致国际大宗商品和黄金价格的不断上涨,使得我国也面临输入型通货膨胀的风险。面对国际市场日趋激烈的竞争和世界经济的复杂变化,立足国内需求,可以使我国经济有较大的回旋余地。扩大内需是在当前严峻的国际经济形势下,实现经济较快增长的根本之策。

[1]厉以宁,秦宛顺.中国对外经济与国际收支[M].北京:国际文化出版公司,1991:122.

[2]戴祖祥.我国贸易收支的弹性分析:1981-1995[J].经济研究, 1997,(7):23-27.

[3]卢向前,戴国强.人民币实际汇率波动对我国进出口的影响: 1994-2003[J].经济研究,2005,(5):38-42.

[4]杨玉华.进出口贸易增长与人民币汇率之间的长期均衡与动态波动分析[J].国际贸易问题,2007,(6):62-65.

[5]谢建国,陈漓高.人民币汇率与贸易收支:协整研究与冲击分解[J].世界经济,2002,(9):1-4.

[6]余珊萍,韩剑.基于引力模型的汇率波动对我国出口影响的实证研究[J].新金融,2005,(1):53-57.

[7]曹阳,李剑武.人民币实际汇率水平与波动对进出口贸易的影响——基于1980~2004年的实证研究[J].世界经济研究, 2006,(8):23-28.

[8]戴世宏.人民币汇率与中日贸易收支实证研究[J].金融研究, 2005,(6):22-26.

[9]周忠英.人民币汇率波动对我国进出口的影响分析[J].经济纵横,2009,(9):51-55.

[10]陈学彬,徐明东.人民币实际汇率变动对我国进出口贸易影响: 1997-2006[J].亚太经济,2007,(3):62-66.

[11]杨胜刚,田冬炜.中国资本外逃的变化趋势[J].上海金融, 2003,(8):3-8.

[12]唐旭,梁猛.中国贸易顺差中是否有热钱,有多少[J].金融研究,2007,(9):48-52.

[13]王志浩.人民币升值将加大中国贸易顺差[N].证券日报,2006 -11-06.

The Expectation of RMB Appreciation and Trade Balance:2003~2009

CHEN Yong1,2

(1.Finance and Statistics College,Hunan University,Changsha Hunan 410079,China; 2.Two-Way Innovation Platf orm,Hunan University,Changsha Hunan 410079,China)

The effect factors of the balance of payments and the scale of illegal capital flow have been analyzed by the monthly data from 203 to 2009.The results show that China’s trade balance is significantly related with the expectation of RMB appreciation after controlling the movement of real effective exchange rate and abroad market demand;the illegal capital flow in and the change of abroad market demand which are led by the expectation of RMB appreciation cause the change of trade balance in China;if the effects of illegal capital flow and abroad market demand are excluded,the trade balance would be negatively related with the real effective exchange rate of RMB.

The puzzle of China’s trade surplus;The real effective exchange rate of RMB;Illegal capital flows;Balance of payments;Trade balance

F830.92 文献标识码: A 文章编号:1003-7217(2011)03-0013-05

2010-09-25;

2011-02-15

教育部人文社科基金青年项目(08JC790032)、湖南大学985工程“两型社会创新基地”项目资助

陈 勇(1972—),男,湖南醴陵人,湖南大学金融与统计学院副教授,经济学博士,研究方向:房地产金融。

(责任编辑:宁晓青)