基于两种组合模型的安康市卷烟预测思想与运用研究

2010-12-31师彦锋

经济师 2010年9期

摘 要:卷烟市场预测行为由于受到众多相关因子的影响,成为目前营销工作的一个难题。文章以2005-2009年的安康市卷烟销售数据统计分析为依据,将最小:乘法、指数平滑法、ARIMA预测模式相结合,对全市卷烟进行了年度预测和月度预测,尤其是对高档卷烟的消费需求变化进行了分析,在实践中有较强的实用意义。

关键词:指数平滑 ARIMA 最小二乘法卷烟预测

中图分类号:F207 文献标识码:A

文章编号:1004-4914(2010)09-231-03

市场预测是营销组织与管理活动的起始阶段,直接决定了后续活动行为效益的高低。对于卷烟的营销工作来说,计划色彩的特性造成预测时常把握有偏差的问题,因此如何准确把握市场需求,预测市场容量,满足消费需要成为目前营销部门的重点工作之一。同时,在安康的市场表现为市场结构快速提升,那么这个增长性的深层原因也是值得探究的问题。

一、地市级卷烟预测思想

1.需求量预测。该思想是对零售户的各种订货需求数据进行挖掘与分析,对于单品牌的需求量可以进行短期性指导,如次月度的卷烟销量投放措施。但是由于信息采集的方式偏差,可能造成消费需求的放大。如临时性消费需求可能对未来长期预测带来不可估影响。

2.销售量预测。该思想是对过往的销售数据进行分析,尤其是采用指数平滑或时间序列处理后进行消费预测把握,能较好的反映出本地市场控制条件下的销售进度状况,在实践中运用较多。

3.消费量预测。该思想讲究是通过大量的市场走访调研,通过与零售户、消费者的信息沟通,从而了解吸烟消费偏好和群体状况,以此来反映市场总量,但是忽视了流动人口对卷烟带来的影响,尤其是重大性事件对卷烟销量的促进。

二、卷烟预测方法

1.顺推预测。该方法是通过对卷烟年度增长方式进行模型构建,并通过一定算法对各品牌的销量进行预测,然后依据县(区)年度销量来估算下年度的销量。

2.逆推预测。该方法是通过对各县(区)的单规格销量预测进行统计与汇总,全市进行增长量的综合把握,同时以品牌的占取比例和调整为依据,对数据进行调整后得出次年预测各品牌销量的值。

三、年度卷烟预测

年度卷烟预测应该采用年度趋势增长加经济影响因素,从长期趋势来看,由于全国的人口仍然处于成长期,而且经济消费的需求拉动,造成卷烟的需求量处于增长态势。因此作为年度预测来说,一般采用的是适合中长期的预测方法,如直线回归预测模型、曲线增长指数模型。

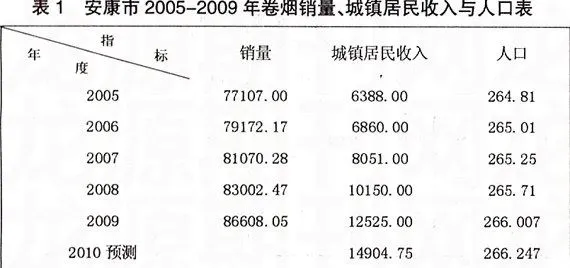

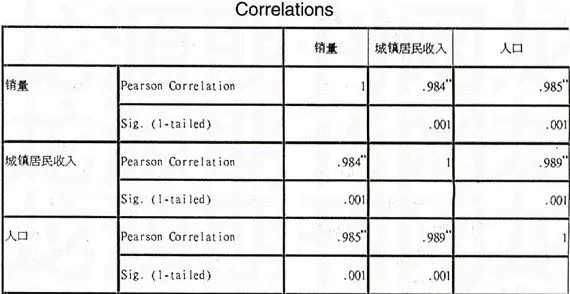

1.模型的选择。以最小二乘法对年度销量进行预测,根据以往的研究结果,选择本地城镇居民收入增长指标、人口增长指标两个因素作为决定性因素建立相关的线性模型。表1是安康市2005-2009年的各项数据。

将以上两个相关性因素进行相关性分析,可以看出,销售数据的增长与城镇居民的收入、人口增长量存在较高的线性关系,因此两个因素可以解释销量的增长性。具体得到的结果如下所示:

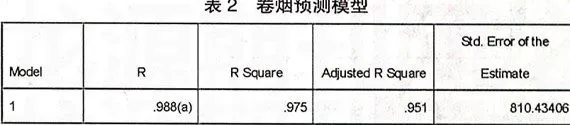

2.年度预测模型的建立。以两项指标作为相关性因子,运用SPSS数学统计软件包,可以计算得预测模型为Z=0.635X+4037.428Y-995558,

预测R平方达到了0.975的标准,估计方差为810.43。可以进行实际的预测应用。

3.预测模型的应用。将2010年的预测居民收入、人口值以近五年的平均增长率来计算,得到为14904.75元和266.247万人,代人Z=0,635X+4037.428Y-995558,可得2010年安康市的总体预测销量为88859.6箱,与计划销售量88500箱有359.6箱的差距,说明卷烟仍处于稍紧均衡的良性状态。

四、月度需求模型选择

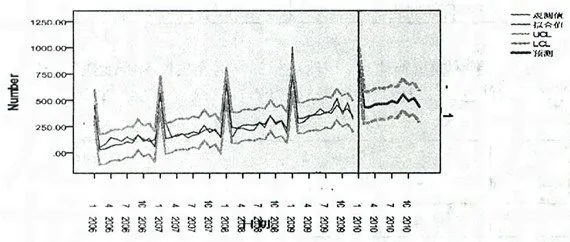

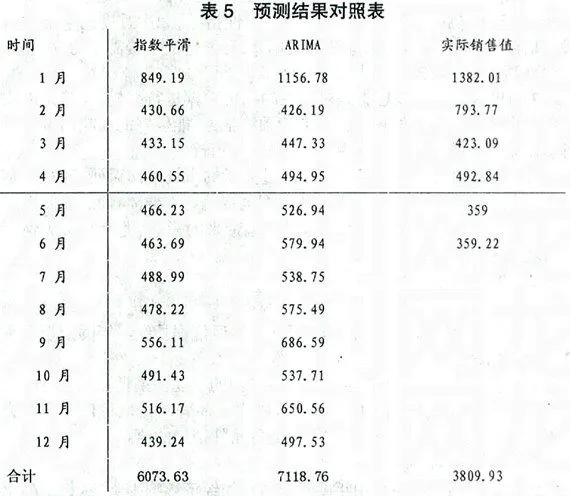

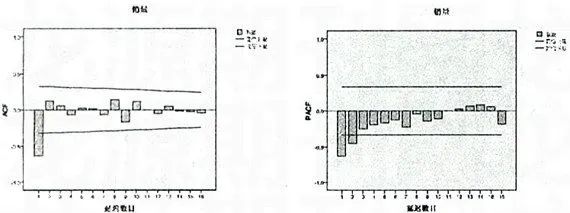

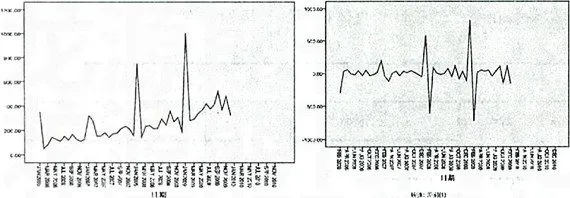

月度销量需求预测是较难把握的,但是从每年的销售来看,春节卷烟旺季基本处于1-2月之间。因此以月度季节指数难以真正有效把握卷烟销量的变化。因此本文的预测模型构建思路是:首先以2006-2009年的卷烟销售数据为基础,对其进行数据平稳化,然后以专家建模器对其进行最有模型识别,以指数平滑和ARIMA模型进行综合预测,对照实际销售值,建立最小偏差模型。对下一年进行总体月度销售预测。以一类卷烟为例,2006-2009年各月度一类烟的销售数据如表3。由于指数平滑与ARMA都是要保证序列平稳,因此首先进行平稳性识别,对2006年定位为1,然后构建数据序列,绘制出原始序列数据表,从以下图中可以看出,数据序列是不平稳的,既有季节变动,又有时间增长趋势,因此首先进行一阶差分,形成如下图,消除了长期增长趋势;

1.指数平滑法。用专家建模建立最优模型,从图中可以看出,在3-1C月,曲线能很好地模拟出销售数据,曲线拟合的R平方值也达到了0.810,能较好地反映出销售数据的变化,但是在12月至次年2月,销售峰值曲线模拟仍存在较大的偏差,因此在该部分需要重新调整预测量。

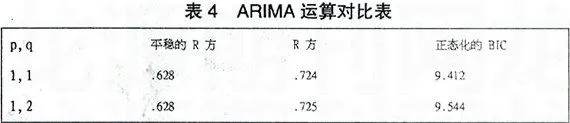

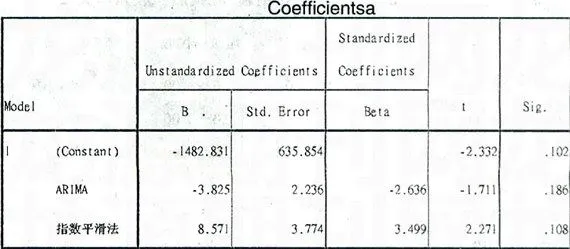

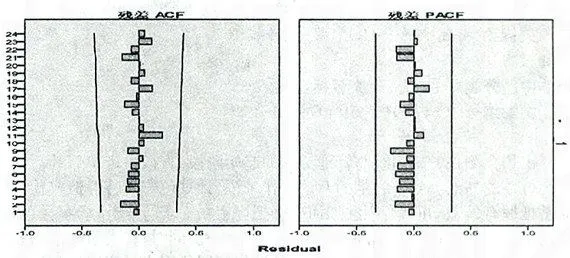

2.ARIMA法。ARIMA法是目前最常用的时间序列预测模式,该模型的建立首先要进行数据平稳化处理,判别其变化是AR还是MA,然后根据ACF与PACF的值来确定模型的阶数,即P与q的值。

(1)数据的平稳化处理。首先在图中利用一阶差分进行平稳化处理,同时为了消除季节性的影响,再进行一阶季节差分处理,形成的序列ACF与PACF如图所示,从自相关系数图中,可以看出序列自相关系数在滞后一期内即处于0.5的置信范围之内,因此可以断定序列已经平稳化。

(2)P,0值的确定。ACF在一阶截尾,而PACF在二阶实现截尾,已经知道差分阶数D=I,季节差分指数等于1,而由自相关图与偏相关图可以