我国IT软件和服务业发展现状及SWOT分开

2010-12-31郑颖

经济师 2010年9期

摘 要:IT软件和服务产业已经成为国际竞争的焦点和各国竞相发展的战略性先导产业,中国IT软件和服务业在国家政策支持与行业共同努力下实现了快速发展,但总体发展仍处初级阶段。文章按照SWOT分析模式,从优势、劣势、机会、威胁四个方面对产业发展环境进行剖析,指出我国应努力挖掘庞大的内需市场,提高服务外包的综合竞争力。

关键字:软件IT服务业 ITO BPO SWOT

中图分类号:F719 文献标识码:A

文章编号:1004-4914(2010)09-038-03

一、我国IT软件和服务业发展现状

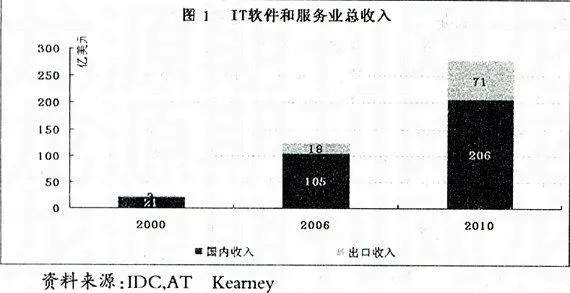

经济全球化的不断深人,信息化的不断普及使电子信息产业成为国际竞争的焦点和各国竞相发展的战略性、基础性和先导性产业。在国家政策支持和行业的共同努力下,我国IT软件和服务业实现了快速发展,产业规模、技术水平、骨干企业和产业环境都有了长足的进步。软件和服务业规模逐渐扩大,“十五”期间,软件和服务业规模从24亿美元增长到123亿美元,复合年均增长率31%。至“十一五”末期总体规模有望达到277亿美元,复合年均增长率达22%。但从整体上看,我国IT软件和服务业的发展还处于初期阶段,产业整体规模偏低,与国民经济和社会发展的需求仍存在较大差距。2006年IT产业总产值超过1500亿美元,其中90%为计算机制造业,软件和服务业总收入123亿美元,占GDP比重仅为0.5%,占电子信息产业的比重仅为10%,在全球软件产业中的份额仅为6%,与我国电子大国的地位不相符。

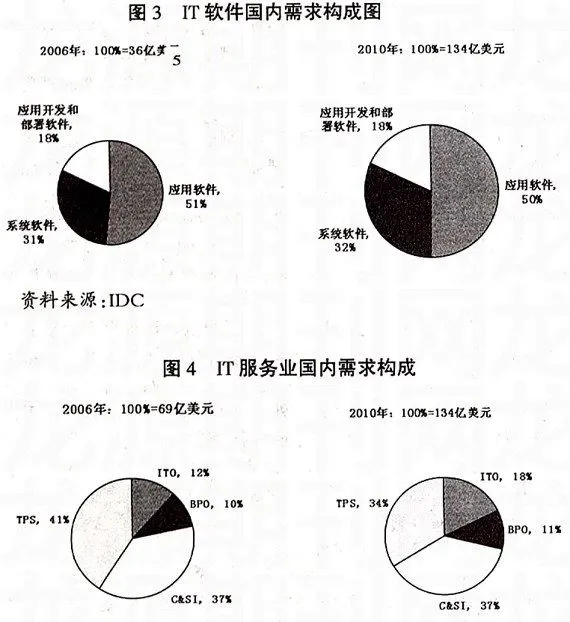

1.IT软件和服务业国内需求状况。和印度的出口导向型不同,中国IT软件和服务业属于内需求拉动型,国内需求占软件服务业总需求的80%左右,参与国际竞争的程度较低。“十五”期间内需的复合年均增长率为19.5%。200B年,国内软件业务收入36亿美元同比增长16%,服务外包收入近7亿美元。软件行业总体增长超过21%,高于行业19.5%的平均水平。“十一五”期间软件行业还将进一步发展,复合年均增长率预计在18.3%左右,至2010年末软件和服务业国内需求将超过200亿美元。

跨国公司是目前国内IT软件和外包服务最重要的力量。作为新一轮全球产业转移和服务外包模式的主体,它们既是最大的潜在服务外包市场又是颇有实力的外包服务提供商。目前国内技术水平高、合同金额大、合作期限长、合作关系稳定的中高端外包业务,基本发生在外资企业,尤其是大型跨国公司之间。中小型企业涉人不足,未来发展的空间很大。

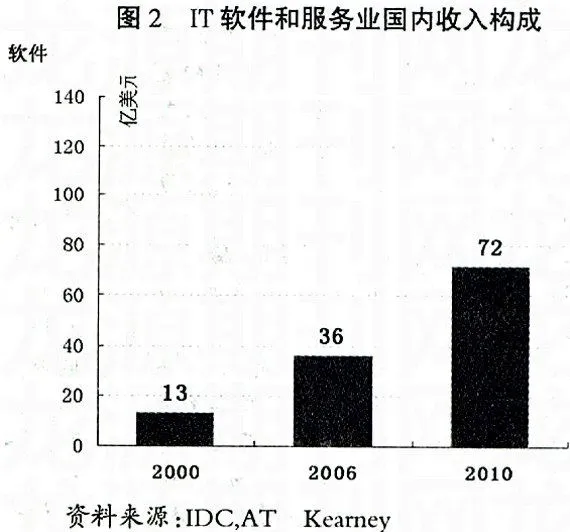

IT软件产业规模持续增大,软件产品的国内需求结构基本保持稳定。应用软件是主体,销售份额达到国内软件销售的一半以上。其次是基础软件,销售接近软件销售的1/3。应用开发和部署软件的销售基本稳定在18%的比例。中占比达到41%,咨询和系统集成服务(consuhing and SystemIntegrat