论我国货币需求函数的稳定性——兼论货币政策中介目标的选择

2010-12-26王玉

王玉

(上海师范大学商学院,上海 200234)

[金融市场]

论我国货币需求函数的稳定性

——兼论货币政策中介目标的选择

王玉

(上海师范大学商学院,上海 200234)

利用协整理论和误差修正模型估计我国静态和动态货币需求函数。结果显示:狭义货币(M1)、广义货币(M2)与收入、利率、汇率、货币化程度、通货膨胀之间存在长期稳定的协整关系。我国可以货币供应量作为货币政策的中介目标,且M1比M2更适合作为货币政策的中介目标。

货币需求;货币供应量;协整检验;误差修正模型

我国货币需求的稳定性一直是学术界研究的热点问题。对于经济转型期的中国而言,中国经济环境在两个方面发生了重要变化,对货币需求会产生重要影响。一方面随着对外开放程度的提高、资本项目的逐步放松和汇率灵活性的增强,汇率可能通过国际金融市场对国内货币需求产生影响。另一方面随着经济体制由计划向市场转变,货币化趋势、市场化程度、价格自由化程度作为制度性变量,呈不断上升趋势,有可能构成了货币需求变量关系的冲击因素。

有鉴于此,本文将制度性变量货币化程度和汇率纳入货币需求函数中,并运用协整理论与误差修正模型模型进行实证分析。

一、模型设计

参考我国现行货币供应量的划分,取狭义货币和广义货币分别估计货币需求函数,将我国的货币需求函数设定为如下半对数形式:

其中,M1t、M2t分别是狭义货币和广义货币余额;Yt是作为规模变量的收入的度量,用作为代理变量;Et为名义有效汇率;Rt为一年期定期存款利率;Ht为货币化程度,用M2与GDP之比来衡量;Ft为通货膨胀率,用消费者价格指数表示。

选取1992—2009年的季度数据作为样本。2000年后的CPI环比数据来自于中经网,由于我国统计资料没有公布2000年以前的月度环比CPI数据,本文参考了谢安等研究数据,CPI季度数据为每个季度三个月的简单算术平均值。M1、M2、GDP、R和月度简单算术平均人民币对美元名义汇率E均来自中经网。M1、M2和GDP均采用X-11方法进行季度调整。

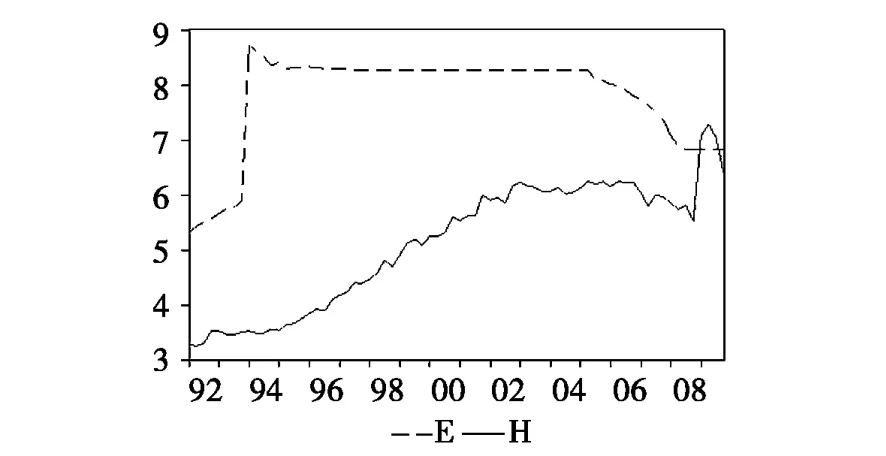

图1描述了1992—2009年我国狭义货币(M1)和广义货币(M2)供应量的变化趋势,可以看出我国货币供应量在快速增长过程中,广义货币供应量的增长速度快于狭义货币供应量的增长速度,且自2008年国际金融危机以来,我国货币供应量的增长速度更快。图2描述了1992—2009年人民币汇率E和货币化程度H(M2与GDP之比)的变化趋势,其中人民币汇率在1994年和2005年发生了两次明显的变化,目前处于渐进升值之中;2002年前经济中的货币化程度不断增强,随后有所放缓,但是近几年处于波动增长之中。

图1 狭义和广义货币供应量

图2 人民币汇率和货币化因素

上述模型反映影响我国货币需求的诸多变量间的长期均衡关系。虽然长期货币需求是本文研究的重点,但仍需将短期动态关系考虑进来,从而可以进行长期协整关系的检验。用于检验以上两个长期协整关系的短期动态方程分别是:

其中,D表示一阶差分,LnM1t-i、LnM2t-i、LnYt-i、Et-i、Rt-i、Ht-i和 LnFt-i的含义同前,ECt-1为误差修正项,δ为纠正速度系数,n为滞后期。

结合本文变量和时间序列数据的特点,我们将用协整理论和误差修正模型(ECM)来分析货币需求的长短期均衡关系。

二、实证结果分析

(一)Johansen协整检验

首先对这些变量时间序列的平稳性进行检验。采用ADF方法进行单位根检验。检验结果显示各变量时间序列均存在单位根,各变量的一阶差分在5%的显著水平下均拒绝存在单位根的原假设。所以,变量序列都是I (1)序列。

协整关系表达的是两个(多个)非平稳时间序列的稳定的动态均衡关系,反映了序列之间的一种长期动态均衡。当非平稳时间序列之间存在协整关系时,非平稳时间序列导致的伪回归问题将不存在。本文采用Johansen的极大似然法分析各变量之间是否存在协整关系。下面,我们分别讨论M1、M2与其决定因素之间的长期协整关系。

在滞后阶数为3的条件下,迹统计量值检验和最大特征值检验显示,狭义货币供应量M1、广义货币供应量M2与收入、汇率、利率、货币化程度、通货膨胀之间存在长期协整关系。长期协整关系分别为:

括号内为标准差。(5)、(6)式显示,我国狭义货币需求和广义货币需求的收入弹性大于1,与国内多数学者的研究结果一致,收入水平是影响货币需求的重要因素。我国狭义货币需求和广义货币需求利率半弹性分别为-0.0457和-0.0146,远小于货币需求的收入弹性,其原因可能在于我国资本市场不发达,利率没有完全市场化,货币与其他金融资产间相互替代性弱,居民主要是因交易动机和谨慎动机持有货币。货币化程度与货币需求正相关,支持了易纲等人的观点,即当经济存在货币化过程时,将会产生额外的货币需求,从而改变货币需求中原有变量关系。我国货币需求的通胀弹性为负,因为在预期通胀上升时,居民将增加现期消费,减少货币持有量。

我国狭义货币需求和广义货币需求的汇率变动半弹性分别为0.0408和0.0171,汇率变动与货币需求正相关,汇率可能通过两个途径影响货币需求,一是资产组合效应。本币贬值使得国内商品相比国外商品价格偏低,进而本国居民会改变资产组合,增加国内商品(包括货币)的需求;二是货币替代效应。当本币贬值进一步引发贬值预期时,本国居民持有国外货币的预期收益增加,从而减少国内货币需求。我国汇率变动与货币需求正相关表明我国目前是货币替代效应大于资产组合调整效应,汇率变动半弹性系数较小,说明当前汇率变动对我国货币需求的影响有限,这主要是因为中国目前尚未放开资本管制,短期资本虽可通过非正规途径进出中国,但资本流动速度与规模毕竟有限,而且外币储蓄规模占人民币储蓄规模的比例尚处于较低水平。

(二)误差修正模型

协整分析表明我国存在稳定的长期货币需求函数,假定货币需求的自我调整在长期内与实际值完全一致,然而在短期内经济主体会调整货币需求,因而有必要考察货币需求对长期偏离的短期动态模型。可用误差修正模型估计本文中各变量之间的短期动态关系。

其中,括号内数字表示各个系数的t统计值。误差修正项系数为-0.5162和-0.1125,符合反向修正原则,表明在短期内我国狭义和广义货币需求可能偏离它与产出、汇率、利率、货币化程度和通胀的长期均衡水平,但是在纠正速度系数的影响下,这些变量的短期自我调整过程是围绕长期均衡波动并趋向长期均衡的过程。从(7)式来看,滞后一期和滞后两期的狭义货币供给余额对当期狭义货币供给余额具有正向推动作用,但是作用在逐渐减弱;滞后一期和两期的收入、货币化程度与当期狭义货币供给余额均存在正相关关系,与长期趋势一致。从(8)式来看,滞后一期的广义货币供给余额对当期狭义货币供给余额具有反向抑制作用,而滞后两期的广义货币供给余额则表现出正向推动作用,说明广义货币供给存在一年期的惯性,且作用力微弱;滞后一期和两期的收入、货币化程度与当期广义货币供给余额均存在正相关关系,与长期趋势一致。

(三)动态影响分析

在协整检验的基础上,我们进一步利用脉冲响应函数研究狭义货币供应量M1、广义货币供应量M2对通货膨胀和产出的动态影响。图3描述了狭义货币供应量M1、广义货币供应量M2对通货膨胀和产出的脉冲响应图。

图3 狭义货币供应量、广义货币供应量对通货膨胀和产出的动态影响

脉冲响应图显示,当狭义货币供应量M1和广义货币供应量M2有一个正向冲击时,其对通货膨胀始终具有正向影响。狭义货币供应量M1和广义货币供应量M2对通货膨胀的正向冲击分别在第四季度和第五季度达到最大,此时,1个百分点的狭义货币供应量冲击使得通货膨胀增加0.1个百分点,1个百分点的广义货币供应量冲击使得通货膨胀增加0.04个百分点,此后冲击力度呈缓慢减弱的趋势。狭义货币供应量对通货膨胀的冲击力度更强。

狭义货币供应量M1和广义货币供应量M2在短期内都对产出产生一定的反向冲击,但是反向力度迅速减弱,在第二季度变为正向冲击。狭义货币供应量M1和广义货币供应量M2对产出的正向冲击分别在第四季度和第五季度达到最大,此时,1个百分点的狭义货币供应量冲击使得产出增加0.015个百分点,1个百分点的广义货币供应量冲击使得产出增加0.01个百分点,此后冲击力度维持在一个相对稳定的水平上。

动态影响分析表明,狭义货币供应量M1和广义货币供应量M2均在短期内对通货膨胀具有显著作用,在长期内对产出的影响较为明显,但是与M2相比,M1对通货膨胀和产出的作用更为明显一些。

(四)方差分解

为了度量货币供应量对产出波动的贡献,将通过向量自回归模型进行预测方差分解来判断产出的来源。表1给出了狭义货币供给冲击和广义货币供给冲击对产出各期预测标准差的贡献程度。

表1 产出波动的方差分解

不难看出从第三季度开始,狭义货币供给冲击对产出波动的解释能力开始强于广义货币供给冲击,例如在第三季度,狭义货币供给冲击的解释能力为3.37%,而广义货币供给冲击的解释能力仅为1.1%;在第十季度,狭义货币供给冲击的解释能力提高到16.14%,而广义货币供给冲击的解释能力只提高到6.88%。方差分解的结果意味着与广义货币供应量M2相比,狭义货币供应量M1与实际经济的联系更为密切。

三、结论

本文旨在分析我国货币需求函数的稳定性,是否可以将货币供应量作为货币政策的中介目标。运用协整理论发现我国货币需求与收入、利率、汇率、货币化因素、通货膨胀之间存在长期均衡关系,其中收入是影响货币需求的主要因素;货币需求的利率弹性较低,居民主要是因为交易和谨慎动机持有货币,且我国利率尚未市场化;汇率对货币需求的影响也有限,对外开放程度有待继续提高、汇率形成机制有待完善;货币需求与通胀负相关;货币化程度的引入在一定程度上影响了我国居民的货币需求。此外,脉冲响应函数和方差分解表明,与M2相比,M1对通货膨胀和产出的作用更为明显一些,M1与实际经济的联系更为密切。

稳定的货币需求函数表明我国可以将货币供应量作为货币政策的中介目标,且M1比M2更适合作为货币政策的中介目标。影响货币需求的因素很多,随着我国利率市场化改革、对外开放程度的不断提高、资本项目管制的逐步放松以及汇率形成机制的不断完善,利率和汇率对我国货币需求的影响也有可能加大,会增加货币需求的不可预测性和降低货币政策的有效性。因此,央行必须充分考虑收入、汇率、利率、通胀和货币化程度的变动,及时预测货币需求总量,并以此调整货币供应量,才能实现物价稳定和经济增长。

[1]谢安.对我国消费物价指数编制方法的一点看法[J].统计研究,1998(3):72-74.

[2]宋海林,刘澄.中国货币信贷政策理论与实证[M].北京:中国金融出版社,2003:54-57.

[3]易纲.中国的货币供求与通货膨胀[J].经济研究,1995(5):51-58.

[4]王永中.收入不确定、股票市场与中国居民货币需求[J].世界经济,2009(1):26-39.

[5]宋金奇,雷钦礼.汇率变动与我国货币需求非线性误差修正[J].财经研究,2009(2):86-98.

[6]易行健.经济开放条件下的货币需求函数:中国的经验[J].世界经济,2006(4):49-59.

F822

B

1002-2880(2010)12-0105-04

(责任编辑:张彤彤)