中国宏观税负是高还是低——基于国际比较和经济增长视角

2010-12-21李永刚上海立信会计学院财政与税务学院上海201620

李永刚,上海立信会计学院财政与税务学院,上海 201620

中国宏观税负是高还是低

——基于国际比较和经济增长视角

李永刚,上海立信会计学院财政与税务学院,上海 201620

宏观税负水平是一国政府制定税收制度、调整税制结构的一个重要依据。中国宏观税负是高还是低?从宏观税负概念出发,通过将中国宏观税负水平与国外对比,将中国宏观税负水平与理论上最优宏观税负水平对比,发现中国宏观税负水平并不高。

宏观税负;国际比较;经济增长

一、宏观税负高低现有观点

中国目前的宏观税负水平是高还是低?有的学者认为要分不同的口径进行判断,有的则认为宏观税负水平偏低,还有的认为偏高,也有的学者认为是适度的。安体富、岳树民从企业负担重和财政困难并存的矛盾中,对我国宏观税负水平进行了分析和判断,认为小口径宏观税负偏低,大口径宏观税负偏高[1]41-47。马拴友在经济增长框架中分析了税收与投资和经济增长的关系,认为宏观税负与投资和经济增长不是单调关系,存在使投资率或经济增长最大化的最优宏观税负,认为中国宏观税负偏低[2]41-46。林颖从 IMF和 OECD的税收收入统计口径出发,经过研究后发现,我国含社保与不含社保两种统计口径的宏观税负水平,都低于所选取的其它样本国家水平[3]25-29。杨斌认为,目前我国法定正税不重,但由于征税权和征费权分散,实际税费负担相当沉重[4]7-13。董玉婷、董承章以经济增长核算模型为基础,通过定量研究方法,使用状态空间模型和卡尔曼滤波对我国动态宏观税负水平进行研究,认为我国已经达到了最优宏观税负水平[5]11-14。杨中全等将宏观税负的最优化目标设定为使经济增长最大化,并按照国际统计口径,调整税收收入,用计量经济学方法计算出最优的宏观税负水平,认为我国宏观税负水平是适度的[6]11-16。

二、中国宏观税负国际比较

(一)中国宏观税负水平

笔者认为,“税”与“费”具有本质差别。“税”指那些不具有具体指定用途的政府强制课征,如消费税、增值税、行为税等。“税”以政治权力为基础,具有强制性、无偿性和固定性。“费”以交换或提供直接服务为基础,具有适度强制性、等价交换性和灵活性。因此,宏观税负水平衡量的是税收负担水平,而不应衡量包括费或捐在内的经济负担水平。严格上讲,社会保障缴款不应被看成税收①OECD的税收收入统计中不包括收费和罚没收入。。

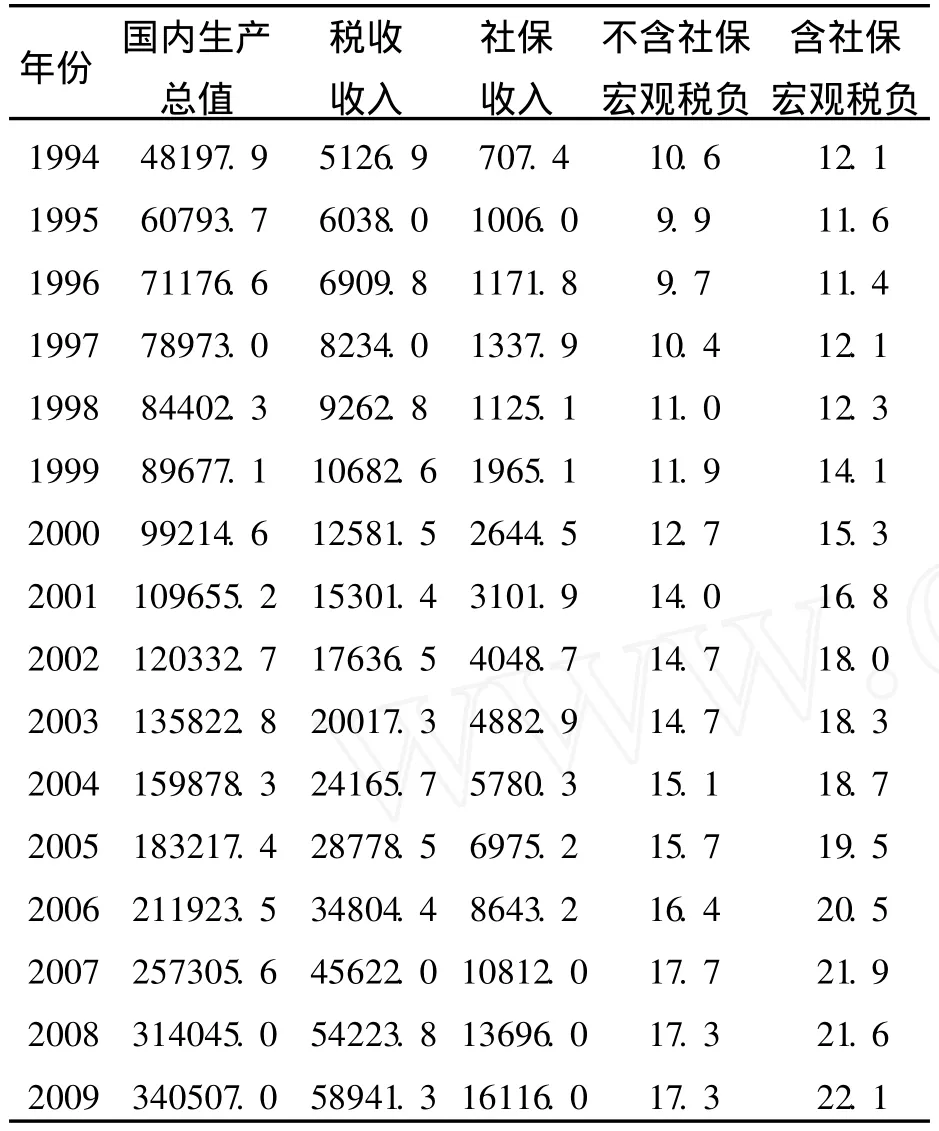

中国 1994~2008年的宏观税负水平计算如下 (具体数据见表 1)。

从表 1可以看出,1994~2009年期间,不含社保宏观税负由 1994年的 10.6%增加到2009年的 17.3%,为 1994年的 1.6倍;含社保宏观税负由 1994年的 12.1%增加到 2009年的22.1%,为 1994年的近 1.83倍。含社保与不含社保宏观税负水平差距逐渐扩大,说明中国社保覆盖面不断扩大,社保收入增加较快。

表 1 中国宏观税负水平变化(1994-2009年)单位:亿元;%

对表 1的数据进行整理,见图 1:

图 1 中国宏观税负水平 (1994-2009年)

从图 1可以看出,1994~1999年国内生产总值绝对量增长较慢,2000~2009年绝对量增长较快;税收收入随着 GDP的增长而增长,其中,1994~1999年,税收收入增长较慢,2000~2009年,税收收入增长很快。不含社保宏观税负从 1994年开始下降,1996年后开始上升。另外,1998年后含社保与不含社保宏观税负水平差距扩大;2008受金融危机影响,含社保与不含社保宏观税负下降。

中国两种统计口径的宏观税负水平与国外其它国家相比较,又如何呢?

(二)宏观税负水平国际比较

国际上,通常有两种统计宏观税负水平的方法:一是含社会保障的宏观税负;二是不含社会保障的宏观税负。下面,为增加可比性,分别比较含社保与不含社保两个统计口径的宏观税负水平。

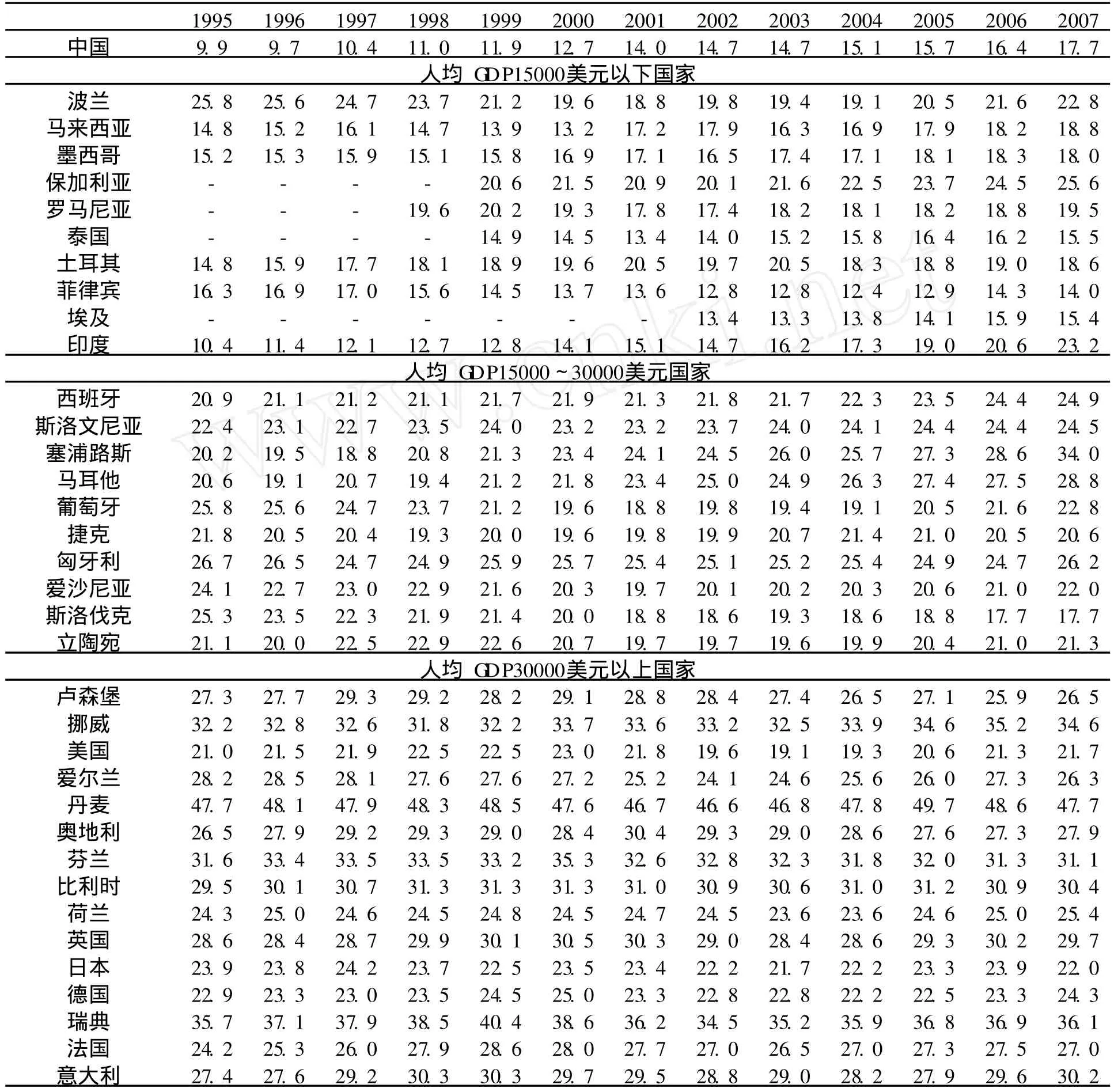

1.不含社保宏观税负的国际比较

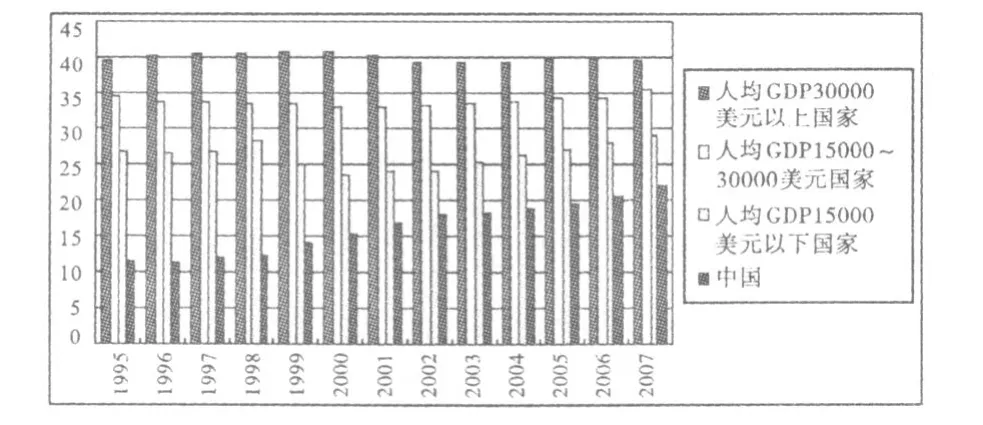

下面,根据按照购买力平价计算的 2007年人均 GDP数量,分别选取波兰、菲律宾、西班牙、卢森堡等 35个国家为样本,计算其含社保的宏观税负,将其与中国对比①按购买力平价计算的人均 GDP(美元)分别为:卢森堡 (76 215)、挪威 (45 449)、美国 (45 218)、爱尔兰 (45 135)、丹麦 (37 406)、奥地利 (36 409)、芬兰 (34 162)、比利时 (33 908)、荷兰 (33 079)、英国 (32 993)、日本 (32 980)、德国 (32 684)、瑞典 (32 517)、法国(31 595)、意大利 (30 791)、西班牙 (28 810)、斯洛文尼亚 (24 593)、塞浦路斯 (23 481)、马耳他 (21 081)、葡萄牙 (20 673)、捷克(20 597)、匈牙利 (19 597)、爱沙尼亚 (19 243)、斯洛伐克 (18 705)、立陶宛 (16 756)、拉脱维亚 (14 933)、波兰 (14 609)、马来西亚(12 703)、墨西哥 (10 993)、保加利亚 (10 844)、罗马尼亚 (10 152)、泰国 (9 371)、土耳其 (8 839)、菲律宾 (5 409)、埃及 (4 753)、印度(3 814)。中国按购买力平价计算的人均 GDP是8 863美元。资料来源于世界银行,网址:http://www.worldbank.org/。这些国家中,人均 GDP 1.5万美元以下的国家 10个,人均GDP 1.5~3万美元的国家 10个,人均 GDP 3万美元以上的国家 15个。

利用表 2的数据,对人均 GDP 15 000美元以下国家、人均 GDP 15 000~30 000美元国家、人均 GDP 30 000美元以上国家不含社保宏观税负水平进行平均,将平均值与中国相应年度比重进行比较 (见图 2)。

图 2 中国不含社保宏观税负国际比较(1995-2007年)单位:%

表 2 中国不含社保宏观税负水平国际比较 (1995-2007年) 单位:%

从图 2可以看出,整体上,人均 GDP越高的国家,不含社保宏观税负水平越高,人均GDP越低的国家,不含社保宏观税负水平越低。中国宏观税负水平不仅低于人均 GDP 15 000美元以下国家的平均水平,也低于更高收入国家宏观税负水平,说明中国不含社保宏观税负不高。

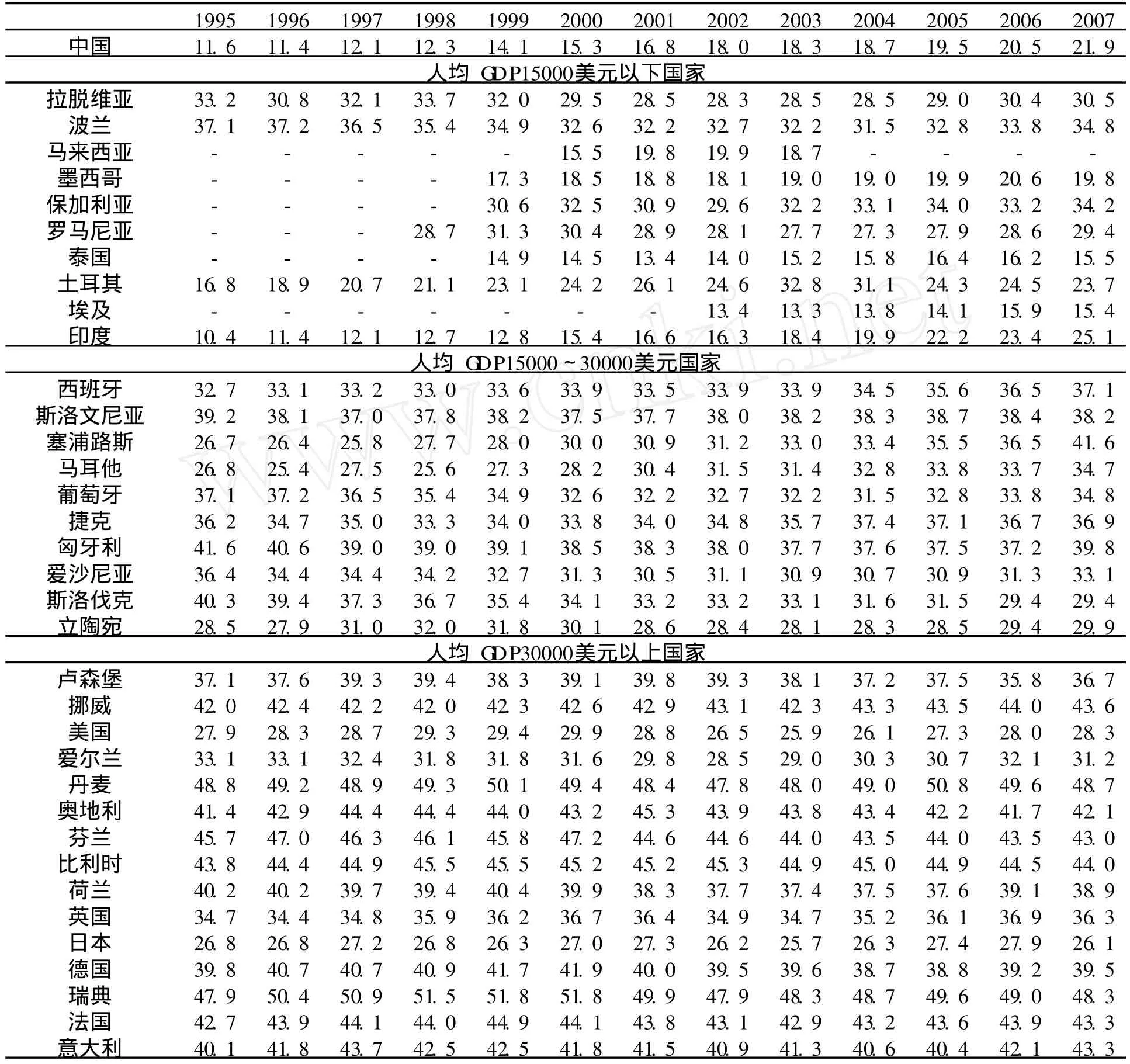

2.含社保宏观税负的国际比较①严格上,笔者不认为社会保障收入是一种税收,但由于国际上许多发达国家都开征了社会保障税,为了增强宏观税负的可比性,本文也把社保收入纳入税收收入之中,将我国含社保的宏观税负与发达国家进行比较。

下面,根据按照购买力平价计算的 2007年人均 GDP数量,选取拉脱维亚、波兰、西班牙、卢森堡等 35个国家的含社保宏观税负为样本,将其与中国宏观税负对比。

利用表 3的数据,对人均 GDP 15 000美元以下国家、人均 GDP 15 000~30 000美元国家、人均 GDP 30 000美元以上国家不含社保宏观税负水平进行平均,将平均值与中国对比(见图 3)。

表 3 中国含社保宏观税负水平国际比较(1995-2007年) 单位:%

图 3 中国含社保宏观税负水平国际比较(1995-2007年) 单位:%

从图 3可以看出,整体上,人均 GDP越高的国家,不含社保宏观税负水平越高,人均GDP越低的国家,不含社保宏观税负水平越低。中国含社保宏观税负水平,在 1995~2007年期间,呈现出不断上涨的走势,但仍低于人均GDP 15 000美元以下国家平均水平,更低于更高收入阶段国家水平,说明中国含社保宏观税负的水平不高。

三、理论最优宏观税负估算

通过上面的分析可以发现,中国两种统计口径下的宏观税负水平与国际上其它国家相比都较低,但是由于国情不同,若由此得出中国宏观税负水平不高的结论还有些不妥。下面,将中国实际宏观税负水平与理论上的最优宏观水平相比,若实际宏观税负水平仍较低,就可以得出中国宏观税负水平不高的结论。

笔者认为,最优宏观税负水平是既满足政府财政收入要求又不妨碍社会经济可持续发展、企业生产活动、劳动者劳动积极性的宏观税负水平,是兼顾公平原则、效率原则和可持续性原则的宏观税负水平。最优宏观税负是能最大程度促进社会经济发展的宏观税负,其最主要的衡量指标应该是经济增长最大化。如果当国家处于某一个宏观税负水平时,该国的经济负增长、零增长或增长十分缓慢,那么这个国家的宏观税负水平绝对不是最优的。

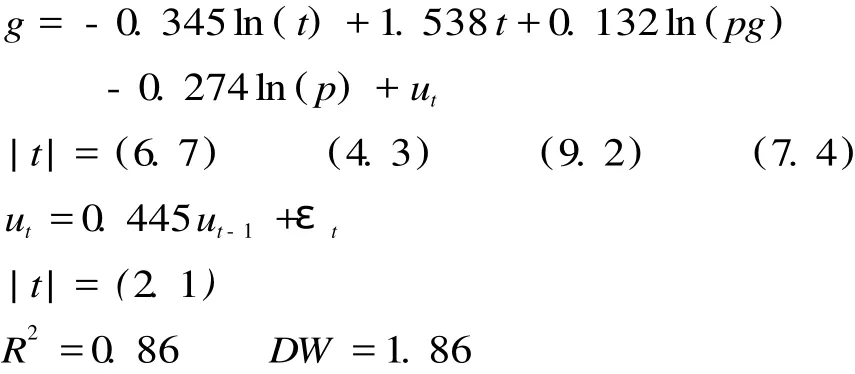

根据尼斯坎南的模型[7]464-479,考虑到社会产出可能与宏观税率之间存在非线性关系,采用对数形式的经济模型,构造以下上凹增长函数:

其中,GDPrate为国内生产总值年增长率,ln(GDP)为国内生产总值的自然对数,G/GDP为政府支出占国内生产总值的比重,ε为白噪音。

笔者认为,经济增长受宏观税负水平的影响较大。比如,税负过重会影响劳动者的劳动积极性和企业从事生产经营活动的积极性,而这必将影响到经济的增长。经济增长受不变价格的人均国内生产总值的影响也较大。比如,人均国内生产总值很高的国家,居民的消费对GDP的贡献率往往也很高,而这必将刺激经济增长。价格因素对经济增长的影响不言而喻。若通货膨胀产生了,居民名义收入很难马上提高,而实际收入则迅速下降,必将限制居民的消费,与此同时,企业的经济效益随之下降,抑制经济增长。除宏观税负、人均 GDP和价格因素外,还有不少因素也会影响到经济增长,比如政权更迭、战争、生活习惯和消费习惯等。笔者认为,这些因素要么很难衡量、不可预测,要么影响程度有限。所以,笔者将尼斯坎南的模型拓展如下:

其中,g为社会产出 (GDP)增长率,t为不含社保宏观税率,pg为人均真实 GDP,p为物价水平,ln为自然对数,ε为白噪音,αj(j=0,1,2,3,4)为各自变量系数。根据上凹函数特点,使社会产出最大化的宏观税负水平t*由g′=α1/t+α2=0决定,则t*=-α1/α2。

利用拓展后的模型,以中国 1977~2008年数据为基础,价格指数以 1977年为基期。利用简单的统计方法,对扩展后的一般模型进行估计。回归结果显示,常数项在模型中不显著,且存在一阶自相关,去掉常数项,对自相关进行处理,再次回归后,结果如下:

结果显示,各自变量均为平稳变量,参数显著,不存在序列相关,拟合优度较好,达到86%,系数单独和联合检验通过。根据理论最优宏观税负水平的计算公式,使经济增长最大化的宏观税负为t*=-α1/α2=22.4%。如果考虑 ±0.2的估计误差,由此可见,我国不含社保的宏观水平最优值在 22.2%~22.6%之间。这说明存在使经济增长最大化的最优宏观税负,而且现阶段中国实际的宏观税负水平低于这个最优的宏观税负水平。

四、结论和建议

从中外比较和数理模型结果看,现阶段中国真正意义上的宏观税负水平并不高,政府在经济增长最大化目标下,应当将宏观税负水平控制在 23%左右。但这并不等于说政府可以凭借自己所拥有的政治权利任意增加居民和企业的税收负担,而是应该把握好具体税种的改革,在具体税种改革的过程当中,适当提高中国真正意义上的宏观税负水平。

1.资源税改革

资源税课税范围必须扩大,提高水资源、森林资源、矿藏资源、土地资源等自然资源的税率,引导资源开采企业有序、合理开发资源,以节约资源、保护环境。在提高资源税率、资源利用效率的同时,促进社会经济的可持续发展。

2.社会保障税改革

社会保障税是社会的安全阀,社会保障税开征的作用不言而喻。要本着“广覆盖、保基本、多层次、可持续”的方针,构建以基本社会保险为主体,适应城乡不同群体保障需要的社会保障体系。社会保障税的开征,对于加强社会保障收入,扩大税源,增加税收,并最终提高真正意义上的宏观税负水平具有积极的作用。

3.个人所得税征管改革

个人所得税的征收,重点应放在个体经营业主、国有垄断企业高管、金融企业管理人员等重点人群。还要配合工资制度改革,消除工资收入中的隐性化、非现金化和收入渠道多样化等现象。在优化税务机关征管队伍的同时,合理改革征管方法,实现征收低成本、高效率。对于中等收入阶层人员,要注意部分人员收入来源的多样性,避免其逃税行为的发生。最终实现个人所得税课征的纵向公平与横向公平,发挥个人所得税财政收入功能、收入调节功能。

4.企业所得税改革

内外资企业所得税虽然已经合并,但由于一些大型跨国公司通过提高账上经营管理成本、转移销售收入等手段逃避纳税义务,不仅造成了国家税收的流失,也造成了企业之间竞争的不公平。所以必须加强对这些大企业的纳税检查,尽可能减少国家的税收损失。这样,一方面可以增税,另一方面可以维护公平竞争的市场环境。此外,要通过税收优惠培育那些高科技、少污染、低能耗企业的发展。对于那些带动能力强、吸纳劳动力就业多的企业也要尽可能的扶持其发展,以培育税源,增加企业所得税收入。

5.消费税改革

现阶段,消费税课税范围需要调整,以便发挥消费税的聚财功能和调节功能。对于高消费、高污染、高能耗的“三高”消费品,要课征适当较高的税率,发挥消费税的消费导向功能;对于普通消费品,应依据消费品的性质,适当降低税率。但是,对于那些破坏环境、不利于社会可持续发展的消费品,即使其成为生活必需品,也要课征较高的消费税,以体现税制设计的可持续性原则,保护环境,促进经济社会可持续发展。

6.涉农企业商品税改革

取消农业税并不等于农民的税负下降,现阶段农民依然是增值税、营业税、消费税等商品税税种的实际纳税人。这些税种的税收是被从事农资生产和流通的企业,通过层层转嫁,最终是由农民负担的。若对从事农药、种子、化肥等涉农企业给予较多的税收减免,理论上就可以降低农民的税收负担。这样,若从短期看,可能会减少国家的一部分税收收入,但若从长期看,反而会促进农业发展和经济增长,扩大税源,增加商品税收入,提高宏观税负水平。

总之,应结合中国生产力相对落后、人均收入相对较低的具体国情,逐步推进商品税和所得税改革,积极开征新的扭曲性较小的税种,并同时加强税收征管,增加税收收入。

[1]安体富、岳树民:《我国宏观税负水平的分析判断及其调整》,载《经济研究》1999年第 3期。

[2]马拴友:《宏观税负、投资与经济增长:中国最优税率的估计》,载《世界经济》2001年第 9期。

[3]林颖:《我国宏观税负水平评析:基于 IMF和 OECD税收收入口径》,载《涉外税务》2009年第 11期。

[4]杨斌:《关于中国税制设计和税制改革理论基础及现实依据的论辩》,载《公共经济学评论》,2005年第 1期。

[5]董玉婷、董承章:《影响中国经济增长的最优宏观税负水平研究——基于状态空间模型的实证分析》,载《中央财经大学学报》2009年第 2期。

[6]杨中全、邹俊伟、陈洪宛:《中国宏观税负、非税负担与经济增长》,载《中央财经大学学报》2010年第 3期。

[7]W illiam A.Niskanen.“Autocratic,Democratic,andOptimal Government”,Economic Inquiry.March,1997.

China′sMacro-tax Burden is High or Low——Based on International Comparison and Economic Growth Perspective

L I Yong-gang

(Shanghai Lixin University of Commerce,Shanghai201620,China)

Tax burden is an important factor for government to develop tax system and adjust the tax structure.China′smacro tax burden is high or low?W ith the concept of tax burden,by comparing China′s macro-tax burden level with that of foreign countries,and the macro-tax burden level in theory,this paper concludes that the level of China′smacro tax burden is not high.

macro-tax burden;International comparison;economic growth

李永刚 (1978-),男,河北邯郸人,经济学博士,上海立信会计学院财政与税务学院讲师,研究方向为财政政策、中外税制。

2010-04-16

F810

A

1671-7023(2010)06-0085-06

责任编辑 陈卓淳