自主性信息披露与公司绩效

——基于上市公司治理调查的实证研究*

2010-12-04曹廷求姜红霞

曹廷求 姜红霞

(山东大学经济学院,山东 济南 250100)

自主性信息披露与公司绩效

——基于上市公司治理调查的实证研究*

曹廷求 姜红霞

(山东大学经济学院,山东 济南 250100)

公司治理信息披露具有内外两种制度的约束和动力。从强制性治理和自主性治理两个方面考察公司信息披露与公司绩效之间的关系。通过对 2006年 928家上市公司的实证研究,发现上市公司自主性信息披露水平的提高与公司绩效显著正相关,从而为自主治理有助于公司业绩的提高提供了证据。进一步研究自主性信息披露影响公司业绩的原因,发现“公司是否积极开展投资者关系管理工作,是否制定投资者关系管理工作制度”与公司绩效 ROA在 5%水平上显著正相关。

自主性信息披露;公司治理;强制性治理;自主性治理

一、研究背景

信息不畅通是信息不对称的重要原因,持续信息公开制度,一方面有利于市场投资者深入了解公司的整体风险;另一方面,也可为政府提供更多的市场信息。我国现有的关于规范上市公司信息披露的法律法规主要有:《公司法》、《证券法》、《上市公司治理指引》、《企业会计准则》、《上市公司信息披露管理办法》、《公开发行股票公司信息披露实施细则》等。研究表明,信息披露评价作为一种“温和”的外部机制,对于企业业绩的提升有一定作用。①唐跃军、程新生:《信息披露机制评价、信息披露指数与企业业绩——基于 931家上市公司的调查》,《管理评论》2005年第 10期。一般而言,信息披露受内部和外部两种制度制约,外部制度就是国家和有关机构对公司信息披露的各种规定;内部制度则是公司治理对信息披露的内容时间详细程度等各方面的制度要求。在许多国家,公司的信息披露不仅限于法律法规的要求,而且不少公司的信息是基于公司治理的目的而自愿披露的。因此,公司治理信息披露具有内外两种制度的约束和动力。本文从信息披露的强制性治理和自主治理的角度对比研究这两种治理对公司绩效的影响。其中,强制性治理指的是在法律法规规范下的公司治理;自主治理是法律法规之外公司自身规范下的治理。

国内关于信息披露与公司治理关系的研究成果已有不少,而且结论都是倾向于信息披露对公司治理的积极作用。汪炜、蒋高峰(2004)从理论和实证两个方面说明了上市公司信息披露水平的提高有助于降低公司的权益资本成本。唐跃军、程新生 (2005)研究发现,上市公司信息披露机制虽然对于企业业绩和价值有一定的提升作用,但信息披露机制本身相当薄弱,还不足以对上市公司业绩和价值产生全面而显著的影响。唐跃军等(2008)提出控制股东和其他大股东对信息披露有不同的选择偏好,应当加强其他大股东对控股股东的监督制衡以提高信息披露的质量。

近年来,国内外在公司治理与公司绩效的研究方法上取得较大的进展,从之前的单个公司治理机制入手到通过评价方法提供公司治理有效性的实证研究,①曹廷求等(2009)指出评价方法就是将单个公司总体的治理水平最终量化为一个具体的数值。其中 Gompers et al.(2003)、Beiner et al.(2003)、②G ompers et al.通过构建公司治理24个指标研究发现,股东权利越高的公司拥有更好的绩效和更好地发展前景;Beiner et al.以瑞士的上市公司为样本,研究表明公司治理与公司绩效之间是正相关关系。Black,Jang and K im(2006)的研究比较典型。③Black,Jang and Kim以韩国公司为样本,研究公司治理是否影响公司绩效以及影响的途径。它们都是先生成公司治理指数,然后研究对公司价值的影响。国内关于信息披露评价的探索正在进行中。南开大学公司治理研究中心课题 (2007)、田昆儒和唐跃军(2003)设计专门指标体系考察评价上市公司信息披露状况并得出信息披露指数。张学勇、廖理 (2010)通过主成分分析构建公司治理指数,实证研究了公司治理对公司自愿性信息披露没有显著影响,但是对公司自愿性非财务信息披露有显著正向影响。

与上述研究的研究方法不同,本文试图采用合规的方法研究上市公司信息披露与公司绩效的关系,即从公司治理是否符合相关政策法律法规规范的角度入手。关于运用合规方法研究相关问题已有先例,如,Alves&Mendes(2004)以葡萄牙上市公司作为样本进行的研究,Chhaochharia and Grinstein(2007)研究了治理法规对公司治理的影响,周杰和薛有志 (2008)采用事件研究方法检验了中国股票市场对“公司治理自查与整改”公告的反应,曹廷求等 (2009)采用治理合规与公司绩效的研究方法说明自主性治理也是完善中国公司治理的重要选择等。本文通过构建信息披露治理指数,从强制性治理和自主性治理角度分别考察公司信息披露管理与公司绩效之间的关系且分别构建了国家和省级指数,从公司和省份两方面进行分析,从而深化了对自主性治理的研究。

二、样本、指标与描述性统计

(一 )样本来源

2007年 3月,中国证监会分别对沪深两市的上市公司进行了公司治理专项调查。我们从沪、深证券交易所网站下载了所有上市公司 2007年的《公司自查报告与整改计划》,从《公司自查报告与整改计划》中筛选出与上市公司信息披露有关的指标,并据此设计了一组调查问卷,最后我们选取了 10个反映信息披露的客观指标,所设计问题的回答全部为肯定或否定,不存在对某个问题的回答进行程度上的区分,因此我们只在“存在”和“不存在”两类回答中进行记录。虽然各调查事项之间存在着程度强弱的差别,但我们没有进行区分。这种简化方法虽然有失精确,但却可以满足指数的构建要求。④张学陶、李豪杰:《我国上市银行公司治理对风险承担的影响研究》,《求索》2009年第 10期。

公司的业绩表现不仅仅是公司治理状况的反映,也与公司其他经营活动有关,因而我们还选取了公司各财务指标等相关数据。因为公司治理专项调查的取值时间是截止 2006年底,而非证监会展开调查活动的2007年,所以我们选择的是上市公司 2006年的财务和股权数据,所有数据均来源于 CCER色诺芬数据库。在剔除金融保险类上市公司和数据库缺失的数据后,最后得到 928家上市公司的有效样本。

(二 )指数的构建

根据每家上市公司的问卷结果,每采纳一个正向的公司治理条款,治理指数就增加 1分,而对于负向的公司治理条款,当某个公司未采纳该条款时,其治理指数也增加 1分。这里,治理指数是指公司采纳 (或未采纳)各种治理条款所得到的分值。我们将信息披露的 10项条款分成了三层指标,其中,二级指标分别为制度建立、保密和披露程度 (见表1)。

(三)相关统计及其分析

根据曹廷求等 (2009)的研究,⑤曹廷求、初建学、陈德球:《完善中国公司治理的路径选择:自主还是强制》,山东大学金融系内部讨论稿,2009年。我们分别从国家和省级两个层面来考察信息披露治理情况,其中国家层面信息披露评价指数分为国家强制指数和国家自主指数。国家强制指数MG是指国家规定上市公司所具有的规范的指标,国家自主指数 VG是指国家强制以外,上市公司所采取的规范指标。省级层面信息披露评价指数分为省级强制指数和省级自主指数。省级强制指数MGP包含了MG的内容和VG中被省份相同的上市公司共同实施的规范指标,而省级自主指数VGP是指省级强制以外,上市公司所采取的规范指标。

表1 信息披露指标分层

从表2中可以看出,除国家强制外,国家自主不同实际控制人类别的均值相差最大为 0.12,相差最小的是省强制为 0.05;从不同实际控制人类别情况下标准差的差额来看,实际控制人类别对省强制和省自主的影响较大,而对国家自主和国家强制没有多大影响。

表2 不同实际控制人类别的公司治理指数情况

为了进一步考察不同地区信息披露的差异,我们对每个省份采取某项政策的上市公司的数目进行了统计,并计算出每个省份采取某项政策的公司总数所占该省所有上市公司总数的比例。统计结果显示:(1)西藏比较重视信息披露的立法,六项条款中有五项符合规定;(2)大多数地区都比较重视信息披露工作“保密机制是否发生泄漏事件或发现内幕交易行为”,而公司近年“是否接受过监管部门的现场检查,或其他因信息披露不规范而被处理”的情形相对受重视程度较低;(3)大部分地区都建立了信息披露事务管理制,对于“公司近年来年度财务报告是否有被出具非标准无保留意见”,宁夏的比重最低占 57.14%;(4)对于“公司是否存在因信息披露问题被交易所实施批评、谴责等惩戒措施”,除了贵州、海南、辽宁、陕西、西藏以外,所有上市公司都有采纳;(5)对于“公司是否积极开展投资者关系管理工作,是否制定投资者关系管理工作制度”这项规定,仅甘肃、西藏、新疆的上市公司采纳。

三、信息披露治理选择与公司价值的实证分析

(一)回归模型的建立与变量定义

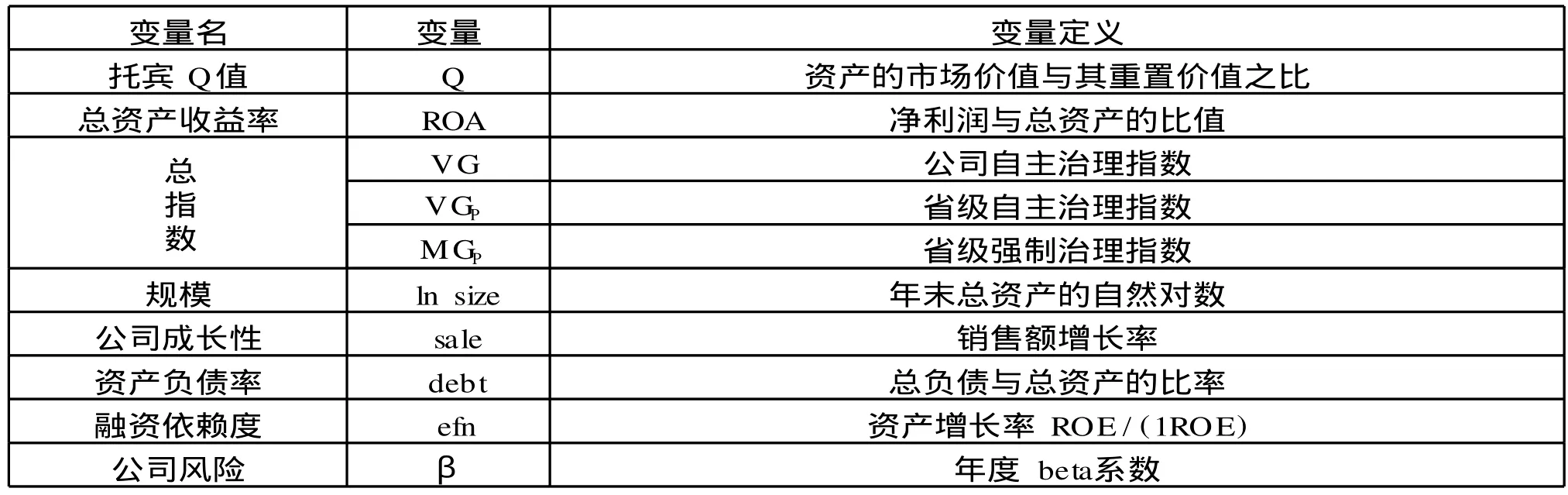

为了检验公司信息披露治理对企业价值的影响,我们以总资产收益率和托宾 Q值等公司绩效指标作为被解释变量,以上市公司信息披露自主治理指数为主要解释变量,加入企业的规模、资产负债率、公司成长性、融资依赖度、公司风险等控制变量,建立如下回归模型对自主性治理与公司价值之间的关系进行验证(研究变量说明如表3所示)。

表3 变量定义表

其中:Dep表示被解释变量,包括 Q和 ROA;CG代表公司治理指数,包括 VG,VGP,MGP等指数;X表示公司特征变量 ,包括 lnsize、debt、sale、efn、β;Indu表示行业控制变量。

(二)信息披露治理指数与公司绩效的回归分析 (图表从略)

公司自主性治理指数与公司绩效的回归结果显示,国家自主指数与公司价值 Q正相关关系不显著,与公司绩效 ROA在 5%的水平上显著正相关,相关系数是 0.005。ROA作为被解释变量时,外部融资需求、资产负债率与 ROA显著负相关关系,而公司规模、公司成长性与 ROA显著正相关,说明了公司自主信息披露水平的改善会显著提升公司绩效。

从省级强制性指数回归结果来看,省级强制指数与公司价值 Q以及与公司绩效 ROA都是负相关,但是都不显著,公司规模、公司成长性与 ROA显著正相关。这表明强制性信息披露可能因为过度监管而挫伤公司管理层的主动性。另外,强制性披露在法律的规范上存在滞后的缺点,所以过分依赖强制性披露,带来的结果可能并不理想。

省级自主性指数回归结果表明,省级自主指数与公司价值 Q正相关但不显著,与公司绩效 ROA显著正相关,说明了省级自主治理水平的改善会导致公司绩效的显著提升,进一步证明了自主信息披露的优势。但是,省级自主指数与公司价值的回归系数是 0.003,而公司自主指数与公司价值的回归系数是 0.005,说明公司自主信息披露相对于省级自主信息披露对公司绩效会产生更好的影响。控制变量的回归结果与省级强制性指数回归结果类似。

(三)分指数回归 (图表从略)

尽管在总体上公司信息披露的自主治理表现出了对企业绩效的显著的积极作用,但到底是哪一种或几种治理机制对这种推动作用做出了贡献呢?我们通过对信息披露分指数进行回归来尝试解决这一问题。回归方程如下,其中:Dep表示被解释变量,包括 Q和 ROA;X表示控制变量,包括 lndu、lnsize、debt、sale、efn、β。

从回归结果来看,“公司是否积极开展投资者关系管理工作,是否制定投资者关系管理工作制度”(U13)与公司绩效 ROA在 5%水平上显著正相关。说明这一条款的执行可以解释为什么公司自主治理水平的提高与公司绩效显著正相关,其他几项条款几乎都与公司绩效呈正相关关系,但是没有显著影响,说明我国信息披露的治理还不是很完善,一些制约规范并没有发挥真正的作用。

(四 )稳定性检验

为了检验上述关系是否在性质不同的公司中仍然成立,我们按照终极控制人性质分成国有与非国有两组,分别检验上市公司信息披露的VG和VGP对公司价值的影响,其回归结果与之前未加入最终控制人性质控制变量时相类似,从而验证了之前上市公司自主信息披露水平与公司绩效显著正相关的结论。

四、主要结论

本文分别从国家与省级两个层面分析了公司信息披露理对公司价值和业绩的影响。结果表明,国家自主指数、省级自主指数与公司绩效 ROA显著正相关,此结论在国有和非国有分组的情况下也是成立的。另外,较高公司规模和成长性以及较少外部融资需求和较低资产负债率的公司,其业绩表现越好,进而说明了公司自主信息披露有助于公司绩效的提高,而且从回归系数来看,公司自主信息披露相对于省级自主信息披露对公司绩效会产生更好的影响。为了进一步研究自主性信息披露影响公司业绩的原因,本文又对分指数进行了回归,发现“公司是否积极开展投资者关系管理以及是否制定投资者关系管理工作制度”这项条款与公司绩效 ROA在 5%水平上显著正相关。

目前我国上市公司信息披露自主性治理整体上还处于较低水平,公司之间的差异较大,强制推行公司政策虽然可以迅速普及公司治理,但也会产生一定的负面作用。因此,上市公司可以根据自身的实际需要,选择合适的途径自主披露信息以推动公司更好地发展。但是,并不是每一项信息披露的自主治理都会对公司绩效产生好的影响,对于不同类型的公司如何选择适合自己的自主信息披露方式还需要进一步的研究。

F27

A

1003—4145[2010]10—0067—04

2010-06-30

曹廷求 (1968-),男,博士,山东大学经济学院金融系主任、教授;

姜红霞(1986-),女,山东大学经济学院金融系硕士研究生。

本文为教育部人文社科重点研究基地重大项目 (07JJD630002)、教育部“新世纪优秀人才支持计划 (NCET-10-0517)”、山东大学自主创新项目 (IFW09147)、山东大学“985”项目“金融理论与政策研究”的部分研究成果。

(责任编辑:栾晓平 E-mail:luanxiaoping@163.com)