浙江上市公司高管薪酬绩效敏感性研究

2010-12-04王海萍

王海萍

(浙江财经学院,浙江 杭州 310018)

浙江上市公司高管薪酬绩效敏感性研究

王海萍

(浙江财经学院,浙江 杭州 310018)

选取2007-2009年浙江上市公司作为样本,通过回归分析,发现浙江上市公司高管薪酬与公司绩效显著正相关。从薪酬-公司绩效敏感性角度,验证了浙江上市公司高管薪酬的粘性特征,即公司绩效上升时薪酬的增加幅度显著高于绩效下降时薪酬的减少幅度。

浙江上市公司;高管薪酬;绩效敏感性

一、引言

每到年报公布时,高管薪酬都是热门话题,只是每年议论的人不同而已。“年年岁岁花相似,岁岁年年人不同。”2008年议论的是中国平安董事长兼C E O马明哲,2007年其年薪为6616万元;2009年议论的是中海油董事长兼首席执行官傅成玉,2008年他的薪酬为1204.7万元;2010年任志强又以707.4万元的年薪进入人们的视野,成为众人热议的对象。

社会公众对高管薪酬合理性的质疑越来越强烈,而合理性体现在高管的薪酬是否与公司绩效相匹配。对于民营经济大省的浙江而言,高管薪酬的合理性尤为被人关注,本文旨在研究浙江上市公司高管薪酬与公司业绩是否对等和匹配,以检验浙江薪酬制度的有效性。

二、理论分析与研究假设

(一)研究综述

关于上市公司高管薪酬与企业绩效的研究,主要有两种结论:一种是高管薪酬与公司绩效无关(李增泉,2000;魏刚,2000);另一种也是主流的观点认为上市公司高管的薪酬与绩效显著正相关。如:张俊瑞等(2003)选取2001年上市公司高管薪酬信息,杜胜利、翟艳玲(2005)截取2002年数据,杜兴强、王丽华(2007)选择1999—2003年共5年的数据,方军雄(2009)截取2001-2008共8年的数据所进行的研究发现,高管的薪酬与绩效显著正相关。

国外大量文献也证实了上市公司总经理的报酬与公司业绩存在显著的正相关(Murphy,1985;Lambert et al.,1987;Sloan, 1993; Core et al., 1999; Leone et al., 2006;Jackson et al.,2008)。

此外,国外文献发现在薪酬绩效敏感性的前提下,高管的薪酬存在粘性的特征(Jackson et al.,2008),即业绩上升时薪酬增加幅度高于业绩下滑时薪酬减少幅度的现象。高管薪酬的这种粘性特征,更容易激起社会公众的质疑。国内已有研究多集中在成本和费用粘性研究上(刘培林等,2002;孙铮等,2004;孔玉生等,2007),至今证明我国上市公司高管薪酬存在粘性还很少(方军雄,2009)。

(二)研究假设

如今,我国经理人市场开始逐渐成熟 (陈冬华等,2005),尤其在股改后,国内企业薪酬制度更普遍采取业绩型薪酬制度(辛清泉等,2007),这种薪酬制度能使经理在追求个人报酬最大化的同时实现公司业绩、股东财富的最大化。早期的国内研究(魏刚,2000;李增泉,2000)并没有发现高管薪酬与公司绩效显著相关,但是后来的学者(张俊瑞等,2003;杜胜利等,2005;杜兴强等,2007;方军雄,2009)却发现高管薪酬与绩效显著正相关。国外大量文献也证实了上市公司总经理的报酬与公司业绩存在显著的正相关。综上可得假设:

假设1:浙江上市公司高管薪酬与公司经营业绩正相关。

我们也发现薪酬变动与业绩变动不是同幅度的,即公司业绩增长与业绩下降时,薪酬的变动幅度不一致。普遍而言,薪酬易于做加法而难于做减法,而剩余索取权与控制权的分离使得高管掌握着薪酬的决定过程,从而使高管薪酬更容易发生偏离(Hallock,1997;李建伟,2008)。

假设2:浙江上市公司高管薪酬呈现粘性的特征,即业绩上升时薪酬的增加幅度显著高于业绩下降时薪酬的减少幅度。

三、研究设计与样本选择

(一)研究设计

1.高管薪酬业绩敏感性模型

借鉴现有文献(Leone et al.,2006;辛清泉等,2007)的作法,我们对研究变量高管薪酬和经营绩效取自然对数,以考察高管与业绩之间的敏感性关系。完整的回归模型如下:

因变量:高管薪酬LnIncomei,t。我们借鉴现有文献(陈震,2006;卢锐,2007;辛清泉等,2007;王克敏等,2007)的作法,选择上市公司年报中披露的“薪酬最高的前三位董事”作为“高管”,取其薪酬总额的自然对数作为高管薪酬的衡量指标。

自变量:公司经营业绩LnPerformancei,t,研究中,考虑到我国发布股权激励计划和已经实施股权激励计划的上市公司中其业绩指标通常选择净利润,故选取净利润作为业绩变量。

控制变量:借鉴现有文献(Leone et al.,2006;Firth et al.,2006;辛清泉等,2007;方军雄,2009),我们主要控制以下变量:公司的财务特征:规模LnR,公司年营业收入的自然对数;公司的股权特征:政府控制G,最终控制人为国家时取1,否则取0;公司的董事会特征:独立董事人数D;薪酬委员会设立情况P,设立时取1,否则取0。

2.高管粘性评估模型

参考现有对“粘性”的研究文献(孔玉生等,2007;Anderson等,2003;刘培林,2002)以及到薪酬粘性的概念,评估模型如下:

其中:β2:薪酬粘性程度;α+β1:经营绩效增加1%时,高管薪酬的增加幅度;α+β1+ β2:经营业绩减少1%时,高管薪酬的减少幅度;虚拟变量:当di,t=1,经营业绩比上年减少;di,t=0,经营业绩比上年增加。

如果浙江高管薪酬呈现粘性特征,则β2<0;若β2>或=0,说明高管薪酬不存在粘性特征。

(二)数据来源

本研究中的高管薪酬数据、公司治理数据和财务数据主要来自C C E R提供的数据库,并抽样与上市公司公布的年度报告进行核对和更正。

本文选取沪深两市股改开始后2007-2009年共3年的所有浙江上市公司为研究的初始样本,然后逐步按照如下标准加以剔除:属于金融行业的上市公司、高管薪酬数据缺失的上市公司、净利润没有变化的上市公司。

四、浙江省高管薪酬业绩敏感性验证

(一)浙江上市公司高管薪酬描述性分析

1.公司简要概况

浙江上市公司股权与董事会结构情况描述性结果表1显示,浙江省的上市公司只有6.2%是有两职兼任的。这说明浙江省上市公司的法人治理结构较为合理,即这种两权分离实现了决策权和经营权的相互制约和协调。浙江的上市公司72.1%是民营控股,97.9%设立薪酬委员会,因而有利于薪酬的公平性。

表1 浙江上市公司概况

2.高管薪酬概况

2009年浙江上市公司高管的薪酬情况见表2和表3。其中显示,2009年高管平均年薪为454965元,不过各公司之间的差异依然很大,标准差达到4656544元,最高的高管平均年薪为400万元,最低为0万元。与2008年相比在各项值上均有所上升,并且波动比较大,说明金融危机后浙江省经济恢复迅速。

表2 浙江上市公司高管薪酬描述性统计结果(2008年)

表3 浙江上市公司高管薪酬描述性统计结果(2009年)

(二)敏感性验证结果

通过回归分析,我们验证了浙江省上市公司的高管薪酬与业绩之间的敏感性。这说明,浙江上市公司已经建立业绩型的薪酬机制,高管的薪酬开始较大程度与公司的经营绩效挂钩。

敏感性验证结果表4显示:我们在控制了其他影响因素后,每年业绩变量的回归系数(利润对数的系数)B=0.004(09年为例)显著为正。这说明业绩对数变化1%,则高管薪酬对数值变化0.004%。研究结论通过相关系数显著性检验、t检验、F检验,显著性概论S i g.全部为0,说明模型拟合度良好,回归显著。2008年波动性较大,解释度下降,这是金融危机对企业经营造成影响所致。

表4 业绩敏感性验证结果

五、浙江上市公司高管薪酬粘性特征分析

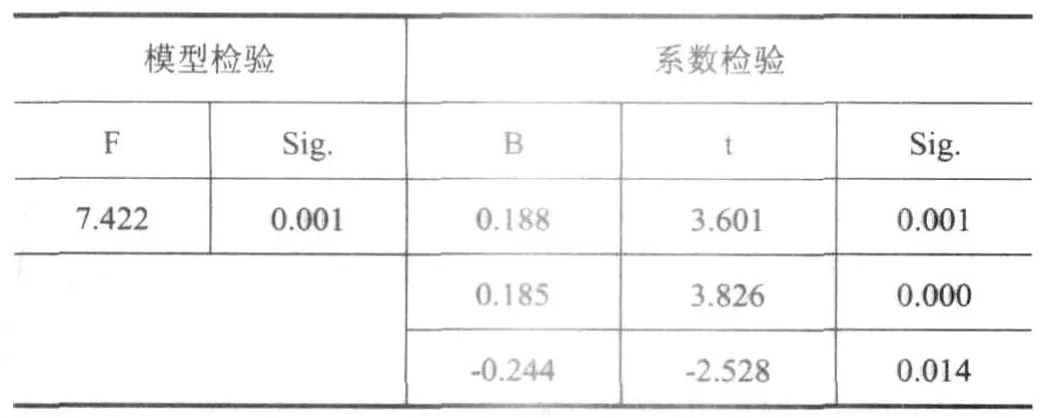

在浙江省上市公司高管的薪酬与公司经营绩效正相关这一前提下,我们进一步检验浙江省上市公司高管薪酬的粘性特征。通过粘性模型进行回归分析,发现浙江省高管薪酬具有粘性特征(表5)。

从表5中我们得到α=0.188,β1=0.185,β2=-0.244,在前面理论部分我们已经指出β2<0,则存在粘性特征,这说明浙江省高管薪酬具有粘性特征。首先在系数检验中,三个系数α、β1、 β2的显著性概论均小于0.005,通过验证。在模型检验中,F=7.422,S i g.=0.000说明模型拟合良好,回归显著。通过以上粘性模型回归检验,我们得出以下结论:浙江上市公司高管薪酬普遍存在着粘性,当业绩增加1%,高管薪酬增加0.373%,业绩减少1%,高管薪酬减少0.129%。

表5 浙江高管薪酬粘性验证结果

六、结 论

以上研究基本验证了两个假设。首先,浙江省上市公司高管薪酬对公司业绩具有敏感性,可见其已经建立了业绩与薪酬挂钩的现代企业制度,间接验证了其公司治理机制的有效性。但在第二部分的研究中,我们发现高管薪酬的业绩敏感性存在“非对称性”的特征,即粘性特征。产生这种粘性的原因可能是:

1.高管薪酬的制定和实施过程通常受控于企业高管,加上信息披露的不透明,加剧了高管薪酬粘性发生的可能(王克敏、王志超,2007;王宏,2008)。

2.企业经营运行是一个动态过程,某些微小波动可能仅仅是暂时的,而我们的研究没有考虑长期变化。

3.高管存在“道德缺陷”和“机会主义”问题,其更多地将业绩上升归功于其个人努力,将业绩下降归因于诸如成本上升、竞争加剧等外部不可控因素,容易引起奖优不惩劣的状况,使得高管薪酬呈现粘性特征。业绩下降时,高管往往不愿或仅是少量减少其薪酬,以减少对自己收入及工作的影响。在这种情况下,上市公司需要建立相应的约束机制以减少高管“多加薪少减薪”的自利行为。

本文的研究可能有以下几点不足:首先,本文选取2007-2009年浙江上市公司作为样本,其一是时间跨度短;其二是其时正值金融危机全面爆发期间,数据波动大;其三变量衡量指标过于单一,这些会导致研究的误差和与现实的偏离。

[1]杜胜利,翟艳玲.总经理年度报酬决定因素的实证分析[J].管理世界,2005,(9):114-120.

[2]杜兴强,王丽华.高层管理当局薪酬与上市公司业绩的相关性实证研究[J].会计研究,2007,(1).

[3]李增泉.激励机制与企业绩效——一项基于上市公司的实证研究[J].会计研究,2000,(1):24-30.

[4]卢锐.管理层权力、薪酬差距与绩效[J].南方经济,2007,(7):60-70.

[5]孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004,(12):26-34.

[6]Gaver J., Gaver K.The Relation between Nonrecurring Accounting Transactions and CEO Compensation[J].Accounting Review, 1998, 73(2):235-253.

[7]Holmstrom, B., L. Weiss. Managerial Incentives,Investment and Aggregate Implication[J].Review of Economics Studies,1985,(52):403-426.

[8]Jackson S., Lopez T., Reitenga A. Accounting Fundamental and CEO Bonus Compensation[J].Journal of Accounting and Public Policy,2008, (27):374-393.

10.3969/j.issn.1674-8905.2010.06.011

(责任编辑:张巧燕)