中国LED产业专利战略初探*

2010-11-26文尚胜

文尚胜

(华南理工大学 材料科学与工程学院, 广东 广州 510640)

发光二极管(LED)是全球电子信息产业的前沿和热点, 由于LED具有发光效率高、 使用寿命长、 响应速度快、 体积小、 绿色环保等特点, 是引起照明革命的新一代半导体固态电光源, 当前在国际上受到极大的关注[1]。专利是世界上最大的技术信息源, 包含了世界科技信息的90%-95%[2]。我们课题组在国家知识产权局、 广东省知识产权局专家的指导下, 选择THOMSON集团的DWPI数据库为检索源, 1965年1月1日到2008年12月31日为数据采集时间段, Derwent Innovation 为专利分析系统, 对全球LED专利申请情况展开检索和分析, 探讨提高我国LED企业核心竞争力的有效途径。目前日本、 美国和德国LED专利总量占世界总量的80%以上。我国虽然有4000多家LED相关企业, 专利申请总量不足世界的2%, 且大多数为外围非核心专利[3]。在当前全球节能减排的低碳经济浪潮中, 如何应对国外专利壁垒, 大力发展我国的半导体照明产业, 是摆在每个中国LED企业面前的严峻课题。

一、 LED行业专利壁垒成因分析

LED行业是由原材料、 设备、 外延片生长、 芯片制作、 芯片封装、 各种应用等产业链构成, 涉及到半导体、 微电子、 信息工程、 机械工程、 材料化工、 光电子学、 热学等多学科的一个高技术行业, 特别是其产业链上游的外延片和芯片环节。例如LED衬底难题: 主流衬底之一的蓝宝石材料, 其硬度堪比钻石, 纳微米量级的机械精密切割加工工艺难度可想而知。另一种做衬底的原材料的碳化硅, 不仅价格高于蓝宝石且容易出现龟裂。GaN基外延片生长难题: 对高纯度(99.9999%)源材料气体进行的多层原子级厚度薄膜层生长的精准控制、 多种客体材料切换掺杂对主体材料进行的能带裁剪工程等等。该环节目前占到了整个产业链产值的70%, 是技术高度密集区, 其中涉及到技术、 工艺在内的多方面苛刻要求。

全球LED产业格局为美国、 亚洲、 欧洲三足鼎立, 主要厂商分布在美国、 日韩、 欧盟等地。日本的日亚化学 (Nichia)、 丰田合成(ToyodaGosei)、 美国的Cree公司、 欧洲的飞利浦(Philips Lumileds)、 欧司朗(Osram)等5大寡头厂商掌控了全球主要的LED市场[4], 他们在主流的GaN基蓝光LED、 白光LED等技术上拥有核心技术和专利, 由此也造成了全球LED高端产品市场的高度集中。这些专利都是高亮度GaN基LED发展史上的突破性技术, 目前有些专利是材料生长和器件制作无法绕开的。LED厂商间凭借各自的核心专利, 采取横向(同时进入多个国家)和纵向(不断完善设计, 进行后续扩展申请)的方式, 在全世界范围内布置了严密的专利网。还通过专利授权和交叉授权建立专利战略联盟瓜分市场, 不仅阻碍了新进入者的产生, 某种程度上也增加了企业的生产成本。

二、 我国LED专利技术隐患分析

分析各国 LED 专利特点和趋势, 探寻各国在各技术领域的共性研究方向和个性技术强项, 对比我国LED专利技术现状, 可以在各个环节上找出我国LED专利布局的差距来:

(1)在衬底方面: 日本日亚和美国Cree分别是全球两大主流衬底宝石衬底和碳化硅衬底的领导厂商, 大部分国家的主流研究方向也是如此。我国在复合衬底和硅衬底方面有一定的原创核心专利。

(2)在MOCVD设备方面: 全球MOCVD设备市场被德国AIXTRON公司和美国VEECO两大厂商所垄断, 日本以日亚为代表的厂家为严守技术秘密, 采用自产自销, 不对外销售的策略。我国在国产MOCVD设备方面还是一片空白。

(3)在外延方面: 各国在外延领域的专利申请主要集中在量子阱和缓冲层方面的工作, 我国LED专利的申请方向与此基本一致, 但在质与量两个方面差距明显。

(4)在芯片方面: 日本、 韩国、 台湾地区专利申请主要集中在芯片电极方面, 美国和德国则另辟蹊径, 主要集中在开发芯片的导光结构和芯片外形方面; 我国专利申请未涉及当前热门的芯片外形技术、 表面粗糙化技术和衬底剥离与键合技术, 在该领域存在技术空白点。

(5)在封装方面: 各国的封装技术和封装材料都是以封装体、 反射体和环氧树脂为主, 中国的专利申请方向与此基本一致。在封装技术领域, 我国专利申请在近年来较为热门的基座和颜色转换材料方面, 与外国的差距很大。

(6)白光LED方面: LED蓝光激活稀土石榴石的荧光粉组合发白光是各国专利申请的重点, 但我国荧光粉领域与其它国家存在申请主题的不一致。

(7)在应用方面: 我国专利申请重点在技术相对成熟的传统的指示应用和景观照明方面, 部分申请涉及显示屏和交通信号灯, 而在当前国际流行的背光照明、 汽车照明和LED灯具方面的申请量却极少, 与国际LED主流应用领域的偏离十分明显。

(8)从专利申请人类型来看: 我国的发明专利主要集中在科研机构和少数院校中, 企业占中国LED发明专利总数的比例不超过5%, 占中国LED实用新型专利总数的比例不超过10%, 这与外国以企业为主的情况大相径庭[5]。另外, 我国很少有申请人向境外申请专利, 从而形成了一种国内无法形成专利网布局、 境外没有专利保护的现状。

(9)从专利申请时间来看: 我国的LED专利申请主要在1999年以后开始, LED各个领域的专利申请日期与国外普遍晚10年左右。上游产业中的碳化硅衬底、 封装材料、 芯片电极、 划片设备等时间差距最大, 一般在15年到20年。氮化镓衬底、 外延接触层、 外延覆盖层、 外延量子阱、 超晶格、 芯片微结构、 钝化等主流技术相差10年左右。在下游应用产业中相差10年左右[6]。

(10)从申请的专利类型来看: 我国申请的发明专利少, 技术含量低。在外延和衬底结构等上游产业中, 我国LED发明专利申请量占我国总申请量的比例都在90%以上, 但发明专利总申请总量远远低于日、 美等国。在芯片技术领域, 我国LED实用新型专利申请占我国总申请量的比例80%以上, 且总量也较少。在封装与应用等下游产业中, 我国LED实用新型专利占我国总申请量的比例分别高达70%和90%以上, 二者的专利申请总量为上游和中游领域申请总量的10倍以上。[7]

总之, 我国专利申请人未掌握LED上游核心技术, 发明专利申请量较少, 且大都属于外围技术。数量不多的外围非核心专利和下游水平低、 保护范围狭窄的实用新型专利, 无法构建现代LED企业核心竞争力的脊梁。

三、 未来LED专利格局的特点和趋势

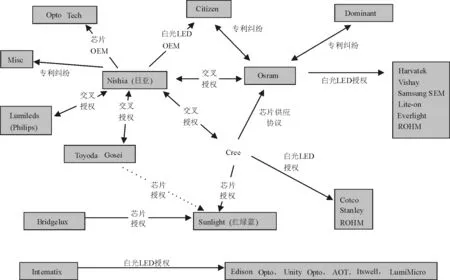

当前, 国际LED大厂专利交互授权、 技术授权、 专利诉讼的关系如图1所示[8]:

纵观当前LED产业的专利布局和竞争态势, 预计未来国际间专利技术的竞争将会表现出如下特点和趋势:

(1)日本日亚公司仍将是LED专利技术转让、 授权、 诉讼的主导: 由于日亚公司在全球LED蓝光及LED白光专利技术方面的领导地位, 过去以Nichia为主导的专利纠纷占据所有纠纷总量的60%左右, 其次是Osram公司[9]。尽管Osram等欧美企业不同于日亚公司对专利的保守策略, 对专利技术转让授权一向持更为积极的态度, 但受持有专利所限, 这种状况在未来几年不会有太大改变。

图1 LED专利授权及纠纷状况图

(2)日企对外进行专利授权将不断增加: 随着Osram、 Lumileds等强劲竞争对手在专利技术积累方面的增强, 以及对台湾地区和韩国企业授权量的增加, 以日亚为代表的日企从自身利益出发, 也将加快对外授权的速度。

(3)有实力的LED厂商之间的相互授权将进一步增加: 随着全球LED产业的持续升温, 厂商的实力逐渐增强, 日亚的技术垄断地位受到极大的冲击, 其对我国台湾、 韩国等芯片生产商提出诉讼的能力逐步减弱。另外, 随着部分厂商在LED技术分支领域研发出独特的专利技术, 能够为日亚等专利垄断企业的产品带来品质的进一步提升, 这些独特的专利技术对日亚等专利寡头构成诱惑, 这些企业与Nichia等企业之间相互授权的可能性逐步加强。

(4)国内LED企业面临国际专利纠纷可能性增大: 我国LED技术起步较晚, 在LED专利方面处于比较被动、 落后的位置, 企业规模也比较小, 盈利能力有限, 故一直以来不大引起持有LED原创核心专利大厂的关注。但随着我国LED企业规模的不断扩大, 继2008年著名的美国“337”LED专利调查吸髓我国LED企业以后, 今后这类跨国LED专利官司会有进一步扩大之势。

(5)LED专利逐渐到期必将促使格局生变: 从今年开始, 将陆续有一批LED核心专利度过20年的专利保护期, 而这其中相当大一部分还涉及重要的白光LED。不论是其它领域企业还是资本市场投资人对LED行业都跃跃欲试。这给我国缺乏核心专利技术的部分LED企业带来一定的契机。

四、 我国LED产业专利战略讨论

(一)我国企业在专利利用方面的欠缺

(1)对专利制度认识不足。专利制度的核心在于向社会公开创新性的技术成果, 以换取一定时间和区域范围内的垄断权。技术成果是否适合申请专利、 何时申请专利、 如何实施专利权保护、 专利技术是否容易形成垄断等方面, 我国企业以及一些业务主管部门普遍对此不太熟悉。

(2)专利保护范围不恰当: 为了充分发挥专利的保护和扩张功能, 一般应采用功能性限定、 或者物理化学性质的方式来撰写专利主权要求书, 产品权利要求才可能宽泛。但我国企业往往在专利主权要求中加入许多不必要的技术特征来限定, 专利权利要求保护范围缩窄很多。

(3)专利主权仅在低层次运用: 专利申请缺少全局性的部署, 专利申请后仅限于单方许可和诉讼保护等个体单项保护。

(二)台湾LED产业发展启示录

台湾LED 产业在工业基础薄弱、 外国LED巨头的强势打压环境下, 对内建立财团法人光科技协进会(简称"PIDA"), 商讨一致对外的大计; 对外则积极应诉, 并根据欧美和日本LED 巨头的不同专利策略, 采取以欧美专利技术制衡日本专利技术的方针, 走出了一条成功之路, 一跃成为世界LED产业的重要基地[10]。从台湾LED产业的发展中, 我们可以得到几点启示:

(1)以欧美技术制衡日本技术: 争取获得欧美LED大厂商的专利许可, 规避日亚公司的蓝光专利路线, 实现LED量产化。

(2)建立各地产业技术联盟: 为我国星罗棋布的各类LED企业, 提供协调、 外联、 培训、 专利技术情报搜集等方面的服务。

(3)积极应对国际专利诉讼: 自信自强、 团结互助, 采用强势姿态通过多种途径积极应对外国公司发起的专利诉讼, 争取与对方达成和解, 或争取获得其专利授权。

(4)积极跟进日本的主流技术: 随着日本LED企业知识产权政策的逐渐松动, 台湾企业已开始与日企频繁接触, 商讨获得其专利许可事宜。我国LED企业也应尽快争取获得日企的基本专利授权, 以便从根本上解决主流LED产品的量产和出口问题。

(三)我国LED产业发展的专利战略

根据LED产业国内外的专利布局现状, 综合行业众多权威人士的观点, 我们觉得当前我国LED产业应采取下列专利战略:

(1)重点发展我国优势的技术领域: 跟踪研究国际主流技术发展趋势, 重点发展中国优势的技术领域, 在产业层次上做到有所为、 有所不为。

(2)分层次培育我国的LED企业: 培育专业研究机构和大企业, 围绕国际主流的技术路线进行技术创新, 增加我们和跨国公司专利问题谈判的筹码。培育有研发实力的企业, 研究国外也没有实现批量生产的新方法, 走出一条新的技术路线。

(3)重点发展封装和应用技术等中下游产业: 我国在上游领域拥有一定数量的外围专利, 应当在其中的优势领域深入开展横向、 纵向研究, 争取更大的发展空间。重点发挥我国在中下游产业的制造优势, 在工艺上不断改进, 申请大量非核心原创专利, 作为跟国外讨价还价的筹码, 减弱国外专利掣肘的力度。

(4)利用专利的地域性特点区分国内国际发展路线。由于外国进入中国的专利技术与其实际掌握的技术存在差异, 可以充分利用这种差异性, 直接利用外国未在中国申请的技术在中国制造、 销售和使用。建议国内产品主要走欧美基本专利的外围路线。若进入海外市场, 可以考虑开拓这些技术强国未申请专利的地区, 如中东地区、 非洲国家等。如进入欧美和日本市场, 就要仔细研究这些国家的专利的权利要求保护范围以及专利侵权判断原则等。

(5)对一些无法规避或替代的专利技术可以采用引进策略。原创是最好的、 也是最根本的办法。坚持原创的同时, 通过专利授权或者让国外企业以专利投资, 或者授权结合投资也是行之有效的产业发展路线。

LED产业是国家战略性新兴产业, 在未来几年将会呈现爆炸式增长, 产业前景十分光明。我国LED企业数量众多, 但缺乏核心技术支持, 且普遍专利意识薄弱。在迎接引起照明革命的LED产业大发展的关键时期, 我国LED企业必须重视LED专利战略研究, 制定出符合企业实际的产业发展路线, 提升现代企业的核心竞争力。

参考文献:

[1] 国家半导体照明工程研发及产业联盟. 中国半导体照明产业发展年鉴(2008-2009) [M]. 北京: 机械工业出版社, 2009.

[2] 陈燕, 黄迎燕, 方建国. 专利信息采集与分析 [M]. 北京: 清华大学出版社, 2006.

[3] 文尚胜, 王保争, 张剑平. 中国LED行业专利态势分析 [J]. 陕西科技大学学报, 2010(6): 138-142.

[4] 蔡京, 解读全球LED产业竞争格局[EB/OL]. (2009-02-06)[2010-08-22]http: //www. alighting. cn/News /V408_1. html.

[5] 赵颖茹. 国内外LED专利现状[EB/OL]. ( 2008-11-18)[2010-08-22] http: //www. cena. com. cn.

[6] 曾建森. LED专利申请: 有所为, 有所不为[EB/OL]. ( 2005-12-12)[2010-08-22]http: //www. cena. com. cn.

[7] 章少华. 应对专利纠纷需未雨绸缪[EB/OL]. (2010-03-06)[2010-08-22]www. china-led. net/magazine. html.

[8] 邓尧. LED企业专利法律风险及防范[EB/OL]. (2009-02-03)[2010-08-22]www. gg-led. com/maga-final-36. html.

[9] 王海军. 半导体照明LED: 第三代照明革命[EB/OL]. (2009-10-29)[2010-08-22]http: //www. ce. cn/cysc /ny/xny/200910/29/t20091029_19826110. shtml.

[10] 肖国伟, 国际企业布局半导体照明产业的战略分析 [EB/OL]. (2009-12-12) [2010-08-22]http: //www. china-led. net/info/201021/201021145442. shtml, 2009, 12, P60.