人民币利率衍生产品标的研究

2010-11-26于孝建

于孝建

(华南理工大学 金融工程研究中心,广东 广州 510640)

2005年我国推出了利率衍生产品——债券远期。此后两年,我国又相继推出了利率互换和远期利率协议,开始进入了真正意义上的利率衍生产品时代。目前,人民币利率衍生产品均属于OTC(柜台交易市场)产品,未来衍生产品的发展将可能推出利率期货和利率期权等交易所产品,对于这些标准化合约,选择合适的统一的标的十分重要。国际上交易最为活跃的欧洲美元期货合约,则是采用3个月的美元LIBOR为标的。因此,研究人民币利率衍生产品标的,对人民币利率衍生产品设计,以及活跃人民币利率衍生产品市场是十分必要的。

一、 人民币利率衍生品发展现状

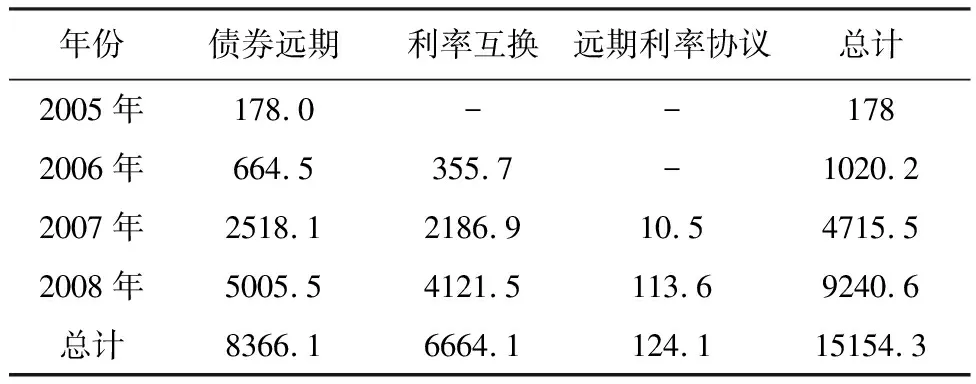

2005年我国推出真正意义上的利率衍生产品——债券远期,人民币利率衍生产品的发展在随后三年发展迅速。2007年SHIBOR(上海同业拆放利率)正式发布,并在利率衍生品交易定价中发挥重要作用,使得人民币利率衍生产品得到快速发展。表1数据显示,人民币各类利率衍生产品交易发展规模逐年扩大,尤其在2007年,无论是债券远期交易还是人民币利率互换,其交易笔数和成交金额成倍增长。进入2008年,人民币利率衍生产品更是达到了9240.6亿元,是2007年的近2倍。远期利率协议2008年交易量达113.6亿元,虽仅有一年多的历史,其交易量上升迅猛,仅2009年1月前半月[注]统计到2009年1月16日。的交易量就达35亿元。

随着人民币的区域化、国际化地位不断提高,人民币利率风险的国际影响日趋增大。我国香港地区于2006年推出离岸人民币利率衍生产品,主要有人民币不交收利率掉期合约[注]“不交收”也称“不交割”,指不按人民币结算; “掉期”也称“互换”。和人民币不交收利率掉期期权。人民币不交收利率掉期业务的发展能够帮助海外市场参与者对冲其所持有的在资本项目下不可自由兑换货币的潜在风险,为未能进入内地金融市场的企业以及金融机构管理人民币利率风险。截止到2006年底[注]受数据的获取的限制,仅能得到2006年的人民币不交收利率掉期统计数据。,市场统计人民币不交收利率掉期自2006年8月推出以来,共有170笔交易,成交金额达250亿人民币[注]香港财资市场工会. 2006年年报[R]. 2006.。人民币不交收利率掉期可采用内地人民币利率作为基准,其中包括七天回购利率或一年定期存款利率。2007年1月,汇丰银行开展的一笔名义本金达1亿人民币的不交收利率掉期,则是以3个月期的SHIBOR为浮动利率参考端,收取2.9%的固定利率,从而开始了以SHIBOR为参考利率的不交收利率掉期交易。

表1 2005~2008年利率衍生产品交易情况 (单位:亿元)

数据来源:中国外汇交易中心,2008年第四季度中国货币政策执行报告[注]中国人民银行. 2008年第四季度中国货币政策执行报告 [R]. 2008.

国内人民币利率衍生产品交易量的大幅上升,以及人民币不交收利率掉期合约和人民币不交收利率掉期期权等离岸人民币利率衍生产品的推出,意味着国内和海外市场对人民币利率风险管理的需求日趋加大,人民币国际化的地位逐渐提高。但是,人民币利率衍生产品的种类不多,国内已有的人民币利率衍生产品仅有债券远期、利率互换和远期利率协议,离岸的仅有人民币不交收利率掉期合约和人民币不交收利率掉期期权,且局限于OTC交易。从国际上利率衍生产品的发展来看,利率期货、利率期货期权和利率期权将是今后人民币利率衍生产品推出的新品种。对于这些适合于交易所交易的标准化合约,选择合适的统一的标的十分重要。以下本文将通过分析人民币利率衍生产品现状,研究人民币利率衍生产品标的的选择问题。

二、 人民币利率衍生品标的构成现状

从目前我国国内市场交易的人民币利率衍生产品来看,仅有利率互换和远期利率协议是选择利率指标作为标的,而债券远期的交易标的则是全国银行间债券市场进行现券交易的中央政府债券、中央银行债券、金融债券等。本文仅分析利率互换和远期利率协议这两种衍生产品的标的构成情况。

(一)利率互换标的构成现状

我国的人民币利率互换业务始于2006年2月9日。利率互换只相互交换利息支付条件,其本金的载体可以是债券,也可以是银行贷款。利率互换名义上交换的是利息支付条件,但实际上交换的是不同的利率预期和比较优势。2008年底,利率互换成交金额超过了4000亿元(见表2)。机构通过远期和互换达到了避险的目的,通过对利率互换的报价,初步形成了中国的人民币互换利率曲线。当然,也存在诸如缺乏差异性需求,对冲掉期组合的机制和渠道不畅通等一系列问题。

表2 2006~2008年利率互换交易按参考利率统计表

数据来源:中国货币网(http://www.chinamoney.com.cn/)

从2007年交易规模的迅速增长和品种的日见丰富看,其在价格发现和对冲风险等方面的功能在逐渐增强,利率互换的重要性逐渐赶上债券远期。目前,利率互换的参考利率日趋丰富,由最初的1年期定期存款利率和7天回购利率(R007)[注]2007年11月以前是参考7天回购利率R007,此后参考的是7天回购定盘利率FR007。为便于统计,在本文中将以R007和FR007为参考利率的互换统一编入R007的统计数据。,扩展到包括3个月(3M) SHIBOR、 1周(1W) SHIBOR、 隔夜SHIBOR、 半年定存和三年贷款等多个利率品种。其中,参考7天回购利率的利率互换交易量占比最大,2007年和2008年分别为79.0%和73.5%。参考1年定存的利率互换交易量占比则逐年下降,由2006年的46.0%下降到2008年的4.2%。此外,随着2007年SHIBOR的正式发布,参考SHIBOR报价的利率互换交易量开始增多。其中参考3M SHIBOR和1W SHIBOR的互换交易量在2008年分别占总的交易量的13.8%和8.4%,分别占以SHIBOR为参考利率的交易总量的61.8%和37.8%。以一年期定存为参考利率的利率互换的减少,以7天回购利率、 SHIBOR为参考利率的利率互换的增多,表明利率互换的参考基准由非市场化利率向市场化利率转变。利率互换标的的市场化使得互换本身朝着市场化的方向发展。此外,SHIBOR为参考利率的利率互换交易量比重的增大,意味着SHIBOR作为新培育的市场利率受到交易者接受,其市场地位日趋明显。

(二)远期利率协议标的构成现状

继债券远期、利率互换之后,我国于2007年11月1日正式推出远期利率协议业务。首批交易在中信银行、汇丰银行(中国)和摩根大通(中国)有限公司三家公司之间进行。其中,中信银行和汇丰银行完成了国内首笔人民币远期利率协议交易。汇丰银行与中信银行达成的首笔远期利率协议名义本金为2亿元人民币,参考利率为3个月SHIBOR,标的为三个月后的三个月期利率,即计息期从明年2月份到5月份。其中,汇丰银行支付浮动利率即3个月SHIBOR,而中信银行支付合同利率4.25%。此外,当天汇丰银行还和摩根大通达成了一个月后的三月期远期利率协议交易,本金也为2亿元,参考利率为3个月SHIBOR,协议利率为4.2%。

目前,参加人民币利率互换的交易者共有33家国内外金融机构[注]机构详细情况可参看全国银行间同业拆借中心2008年2月22日公布的人民币远期利率协议制度备案机构名单。。远期利率协议自开办以来全部采用3个月SHIBOR作为定价基准。至2008年底,我国人民币远期利率协议共成交118.6亿元[注]数据根据中国货币网公布的每周人民币远期利率协议交易行情加总得到。。其中合约类型主要以3M×6M、6M×9M和1M×4M为主[注]合约类型是指“远期期限×(远期期限+合约期限),三者的交易量占总量的81.2%,合约的远期期限多集中在3个月、6个月和1个月。长端的合约交易量十分少。远期期限最长不超过12个月。

三、 人民币利率衍生产品标的的选择

前面的分析得出,我国目前已有的人民币利率衍生产品的标的利率主要是7天回购定盘利率、 3个月SHIBOR、 7天(1周)SHIBOR、 隔夜SHIBOR、 1年定存等利率品种。利率衍生产品的标的越来越多采用市场化程度高的利率。利率互换由原来的一年定存和7天回购利率为主要参考利率,转变为参考7天回购利率和SHIBOR,远期利率协议全部参考3个月SHIBOR,表明国内人民币利率衍生产品朝着符合利率市场化的方向和需求发展。但是多种标的利率存在,使得人民币利率衍生产品的参考标的不统一,不利于人民币利率衍生产品合约的标准化。尤其是对于日后可能推出的人民币利率期货、 利率期货期权和利率期权而言,其合约的标准化要求高,因此,需要选择统一的标的利率作为人民币利率衍生产品设计和研究的基础。那么选择什么样的利率品种作为标的利率呢?

由国外利率衍生产品发展的经验,可以从三个方面[1]P67考虑标的利率的选择:

(1)标的利率的波动性足够大。在选择任何利率作为利率衍生产品的标的时,首先必须考虑标的利率的波动性。因为只有利率具有波动性才能为利率衍生产品提供良好的套利交易机会。

利用日数据,采用对数价格变动法计算出隔夜和7天回购定盘利率、各期限SHIBOR的日波动率σ。计算公式如下:

表3 回购定盘利率不同统计时间区间日波动率对比表

数据来源:中国人民币银行网站(http://www.pbc.gov.cn/)

表3是根据2006年、 2007年、 2008年以及三年的日数据计算出的回购定盘利率的日波动率。对比两种期限的回购定盘利率得出,隔夜回购定盘利率的波动率略小于7天回购定盘利率。

根据2006年、 2007年、 2008年以及三年的日数据可计算出各期限的SHIBOR的日波动率(见表4)。

表4 各期限SHIBOR不同统计时间区间日波动率对比表

注:*由于可获得的SHIBOR数据最早到2006年10月8日,2006年以这一天开始。

数据来源:中国人民币银行网站(http://www.pbc.gov.cn/)

表4数据表明,各期限的SHIBOR中,波动率最大的是7天的,其次是14天的,隔夜的波动率与14天的很接近,列第三位。从1个月的期限开始,波动率随着期限的增加,不断减小。由于3个月SHIBOR的波动性远小于隔夜和7天的品种,仅凭这一点,说明3个月的SHIBOR并不适合作为人民币利率衍生产品的标的。而隔夜和7天的回购定盘利率与隔夜和7天SHIBOR的波动性大小差不多。

根据各期限利率的波动性的大小,人民币利率衍生产品的标的利率适合选择隔夜、7天以及14天的SHIBOR,或是隔夜和7天的回购定盘利率。

(2)标的利率的市场代表性强。市场代表性对于推出场内衍生产品来说是非常重要的。因为只有标的利率的市场代表性强,以该利率为标的推出的利率衍生产品才能具有广泛的交易基础,才具有更多的主体为规避相关利率的风险而交易该利率衍生产品。标的利率的市场代表性通常必须基于两个方面的基础: 其一,利率资产的交易规模越大越好; 其二,利率与相关利率的风险结构合理,或者说风险溢价相对稳定。

从目前市场上不同(期限)利率对应的交易规模来分析不同利率的市场代表性(见表5)。

表5 全国银行间市场质押式债券回购和同业拆借交易占比统计表

时期质押式债券回购交易/%隔夜7天银行间同业拆借/%隔夜7天2006年51.0437.3629.5460.012007年52.1935.9575.4020.452008年63.8626.6570.7823.26

数据来源:中国人民币银行网站(http://www.pbc.gov.cn/)

由2006年~2008年三年的全国银行间市场质押式债券回购和全国银行间同业拆借市场交易量的统计情况发现,两个市场中,隔夜的品种已成为交易量最大的交易品种,其次是7天的品种。由2008年的统计数据来看,隔夜回购和隔夜拆借的交易量分别占各自市场的63.86%和70.78%。由此可以得出,目前市场主体的交易主要集中在隔夜的品种,因此,隔夜的利率具有最强的市场代表性。由于SHIBOR是银行根据拆借市场上的利率给出的报价利率,所以可以考虑选择隔夜回购利率、 隔夜SHIBOR、 隔夜拆借利率作为标的利率的备选。

(3)标的利率的期限结构合理。利率衍生品所依赖标的利率的期限结构越合理,越有助于发挥利率衍生品的价格发现功能。若以某一期限利率为交易标的的利率衍生品发现了该期限未来的价格,且这一价格为短期利率,则合理的利率期限结构将有助于发现更长期限的利率,甚至可以推出利率的整个期限结构。

现从市场上交易的品种,来对比不同利率的期限结构。目前,全国银行间市场质押式债券回购交易分别有1天、 7天、 14天、 21天、 1个月、 2个月、 3个月、 4个月、 6个月、 9个月和1年共11个期限品种,全国银行间同业拆借市场分别有1天、 7天、 14天、 20天、 30天、 60天、 90天、 120天、 6个月、 9个月、 1年共11个品种。因此,两种交易利率均有相同的期限。但是从对应的报价利率上来对比分析,目前SHIBOR具有隔夜、 1周、 2周、 1个月、 3个月、 6个月、 9个月及1年等8个期限品种,而回购定盘利率仅有隔夜和7天两个期限。从这点来看,SHIBOR具有更好的期限结构。

综合上面的对比,在设计人民币利率衍生产品时,应选择隔夜的品种作为参考利率。虽然目前部分利率互换和所有远期利率协议均以3个月的SHIBOR为标的利率,但是3个月SHIBOR波动性不如隔夜和7天的高,且报价存在质疑。如庞爱华(2008)[2]从信用利差的角度认为当前的3个月SHIBOR还有较大的下降空间,李中明和李继松(2008)[3]认为各市场之间利率的生成因素不尽相同而形成的天然差异,导致3个月以上SHIBOR基准性不可靠。发达国家的经验表明,利率市场化伴随着利率衍生产品的发展而逐步深化。

因此,完善利率的期限结构,使得各期限的利率更加合理,促进利率市场化,是现阶段研究和设计人民币利率衍生产品时必须考虑的。人民币利率衍生产品的推出需要考虑到我国利率市场化的现状和未来的发展。

人民币利率衍生产品市场的发展还处于初级阶段,但发展势头迅猛,表明市场上对于管理利率风险的需求很旺。但目前国内市场仅有债券远期、 利率互换和远期利率协议三种利率衍生产品,利率期权类产品尚未出现。我国香港地区离岸人民币利率衍生品的推出,反映出海外企业以及金融机构管理人民币利率风险的需求,同时也说明,如果国内不加快人民币利率衍生产品的开发和推出,人民币利率衍生产品的开发权和交易市场将被海外占领。

从我国利率衍生产品市场的发展趋势来看,利率衍生产品的标的越来越多采用市场化程度高的利率,利率衍生产品的期限多集中在短期,尤其是1年其以下的品种。目前国内人民币利率衍生产品标的利率以7天回购利率和SHIBOR为主,远期利率协议均以3个月SHIBOR为标的利率。但由于我国货币市场的发达程度不高,利率期限结构中短期利率市场化程度高于长期利率,而且SHIBOR报价中对于中长期(3个月期以上)的报价受到质疑,因此,在选择衍生产品的标的利率时,综合考虑标的利率的波动性程度,市场代表性和利率期限结构的合理性,本文建议采用市场化程度最高的隔夜利率,设计和研究人民币隔夜利率衍生产品,通过推出该类产品,达到完善利率的期限结构、促进利率市场化的目的。

参考文献:

[1] 梁福涛. 货币市场利率结构、 基准利率与利率衍生品创新[M]. 上海财经大学出版社, 2007.

[2] 庞爱华. 3个月Shibor合理报价水平探析[J]. 中国货币市场. 2008(9): 52-54.

[3] 李中明, 李继松. 浅析三个月以上Shibor的基准性及应用[J]. 中国货币市场. 2008(07): 30-31.