一季度上海经济恢复态势确立

2010-11-06杭敬

杭敬

(上海市统计局,上海200003)

一季度上海经济恢复态势确立

杭敬

(上海市统计局,上海200003)

2010年一季度上海经济呈现回升态势,增长较快,主要经济指标运行持续好转,具有工业生产增速持续加快,经济效益明显好转;地方财政收支增长较快,货币信贷平稳增长;固定资产投资增长较快,市场销售增势平稳等特点。但仍须高度重视股市房市走势对经济增长的影响,居民消费价格涨幅持续回升,工业品价格“剪刀差”明显扩大等问题。今后经济发展质量仍取决于政策措施的正确应对。

经济形势;季度分析

今年一季度,上海市委、市政府有力推进“五个确保”政策措施,上海经济进一步呈现出回升态势,主要经济指标运行持续好转。但在今后一个时期内,随着去年同期基数较低形成的技术性回升因素减弱,各指标的增速将逐步回稳,经济发展质量仍取决于政策措施的正确应对。

一、当前经济运行的基本情况

一季度,上海经济总体增长较快,实现生产总值3810.63亿元,比去年同期增长15%,增幅同比提高11.9个百分点。其中,第一产业实现增加值15.11亿元,下降0.6%;第二产业实现增加值1580.11亿元,增长26.3%,而去年同期是下降8.1%;第三产业实现增加值2215.41亿元,增长7.7%。第三产业增加值占全市的比重为58.1%,比去年同期下降2个百分点。第三产业中,交通运输仓储邮政业实现增加值180.01亿元,增长12.5%;批发和零售业实现增加值602.9亿元,增长15.6%;信息传输、计算机服务和软件业实现增加值156.73亿元,增长4.7%;金融业实现增加值428.39亿元,增长8.3%;房地产业实现增加值194.87亿元,下降16.8%。

全市一季度经济运行的主要特点有:

1.工业生产增速持续加快,经济效益明显好转

一季度,上海工业生产继续呈现出企稳向好的回升态势,完成工业总产值(规模以上口径,下同)6456.5亿元,比去年同期增长31.9%,增幅高出去年四季度13.5个百分点。实现工业增加值1407.08亿元,增长27.6%,而去年同期是下降9.7%。分轻重工业看,轻工业完成产值1317.24亿元,增长17.8%;重工业完成产值5085.26亿元,增长36.4%。分所有制看,外商及港澳台投资企业完成产值3910.82亿元,增长41.2%;国有控股工业完成产值2618.96亿元,增长29.3%;全资国有企业完成产值526.01亿元,增长23.8%。六个重点发展工业行业完成产值4259.92亿元,增长41.2%。其中,汽车制造业完成产值794.85亿元,增长80.4%;电子信息产品制造业完成产值1459.52亿元,增长53.9%;精品钢材制造业完成产值395.95亿元,增长39.9%(表1)。

表1 一季度上海工业生产情况

一季度,上海工业出口形势好转,出现恢复性增长。工业企业实现出口交货值1717.6亿元,比去年同期增长26.4%,而去年四季度是下降1.5%。其中,通信设备、计算机及其他电子设备制造业实现出口交货值999.41亿元,增长41%,占全市工业出口的58.2%,是拉动上海工业出口快速回升的主要原因。部分资源密集型行业出口形势较好,如石油加工、炼焦及核燃料加工业增长1.2倍;化学原料及化学制品制造业增长54.6%;有色金属冶炼及延压加工业增长66.7%等。但部分劳动密集型行业出口形势仍较严峻,如纺织业出口下降11.2%;纺织服装、鞋、帽制造业下降9.4%等。

1-2月,上海工业企业经济效益实现大幅增长,完成主营业务收入4235.03亿元,比去年同期增长39.3%;实现利润总额284.14亿元,增长1.8倍。在34个工业行业大类中,22个行业利润总额增幅同比提高,其中交通运输设备制造业、化学原料及化学制品制造业等9个行业利润成倍增长;黑色金属冶炼及延压加工业等7个行业扭亏为盈。六个重点发展工业行业实现利润189.48亿元,增长3.5倍,占全市工业企业利润总额的66.7%。其中,汽车制造业利润增长4.9倍;石油化工及精细化工制造业利润增长2.6倍(表2)。

表2 1-2月工业企业利润情况

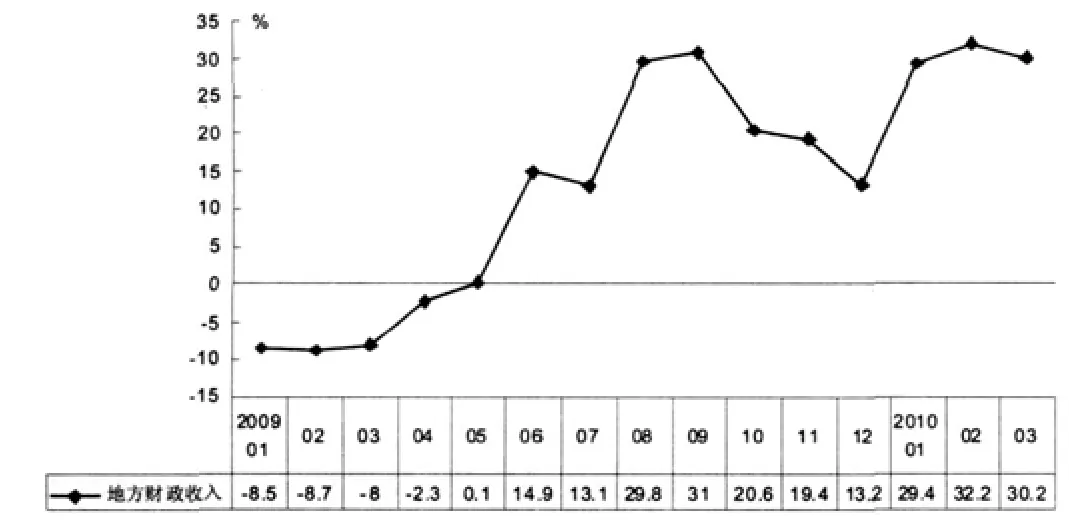

2.地方财政收支增长较快,货币信贷平稳增长

一季度,上海实现地方财政收入754.36亿元,比去年同期增长30.3%,而去年同期是下降8.4%。从主要税种收入情况看,实现营业税285.95亿元,增长40.2%;企业所得税124.48亿元,增长22.8%;增值税102.26亿元,增长11.1%。上海完成地方财政支出463.66亿元,增长0.9%。其中,一般公共服务支出38.47亿元,增长13.9%;公共安全支出34.73亿元,增长9%;教育支出61.3亿元,增长17.9%;社会保障和就业支出94亿元,下降1.9%。

图1 上海地方财政收入月度增幅

3月末,上海中外资金融机构本外币各项存款余额46017.26亿元,比去年同期增长19.1%,比年初新增1434.89亿元,同比少增1580.48亿元;中外资金融机构本外币贷款余额31674.48亿元,增长20.4%,比年初新增1983.78亿元,同比少增16.68亿元。从贷款看,人民币新增贷款以中长期贷款为主,票据融资持续下降。3月末,全市人民币中长期贷款比年初增加1747.87亿元,同比多增748.12亿元,票据融资减少484.36亿元。一季度,全市净投放现金453.52亿元,同比多投放159.27亿元。

3.固定资产投资增长较快,市场销售增势平稳

一季度,上海完成全社会固定资产投资1067.35亿元,比去年同期增长18.3%,增幅同比提高16.6个百分点。其中,工业投资227.59亿元,增长4.9%,而去年同期是下降6.3%,占全市投资的21.3%,比重同比下降2.8个百分点;城市基础设施投资316.78亿元,增长9.3%,占29.7%;房地产开发投资420.91亿元,增长29.5%,增幅同比提高28个百分点,占39.4%。

一季度,上海实现商品销售总额8521.15亿元,比去年同期增长24.6%,增幅同比提高5.7个百分点。实现社会消费品零售总额1432.13亿元,增长16.6%,剔除价格因素后,实际增长16.6%,增幅提高3.4个百分点。分行业看,批发零售业实现零售额1274.62亿元,增长18.1%;住宿餐饮业实现零售额157.51亿元,增长6.2%。分所有制看,私营经济实现零售额425.86亿元,增长18.9%;个体经济实现零售额219.09亿元,增长4.7%;外商投资经济实现零售额186.39亿元,增长20.1%。

4.对外贸易规模初步恢复,利用外资形势向好

一季度,上海实现进出口总额790.05亿美元,比去年同期增长43.1%,而去年同期是下降26.3%,与受国际金融危机影响前的2008年同期相比增长5.4%。其中,出口381.98亿美元,比去年同期增长26.2%,与2008年同期持平;进口408.07亿美元,比去年同期增长63.6%,比2008年同期增长11.1%。

一季度,全市新批外商直接投资合同项目756个,比去年同期增长3.3%,而去年同期是下降15%;合同外资金额36.78亿美元,增长7%,而去年同期是下降8.9%;实际利用外资24.41亿美元,增长5.2%,增幅同比提高2.9个百分点。

5.就业形势总体保持稳定,居民收支稳步增长

近期对上海550家企业开展的一季度单位用工情况抽样调查结果显示,上海就业形势延续了上年末的平稳态势,企业用工情况保持稳定,主要就业指标基本正常。有82.8%的企业认为单位用工整体情况趋合理或保持不变,比上年末提高2.8个百分点,其中制造业、建筑业、交通运输仓储及邮电通信业、批发零售业、租赁和商务服务业等行业中,认为目前单位用工整体情况趋合理或保持不变的企业比重比上年末有不同程度的提高。被调查的550家企业用工人数比年初微降0.6%,其中外来务工人员下降1.8%,剔除春节回乡因素后,用工人数基本持平。此外,有59.2%的企业有增加用工的需求,35.1%明确表示将招聘应届大学毕业生,其中交通运输仓储及邮电通信业、信息传输计算机服务和软件业、住宿餐饮业和金融业中有增加用工需求的企业比重相对较高。

一季度,上海城市居民家庭人均可支配收入8925元,比去年同期增长10%,增幅同比提高4个百分点。其中,工资性收入6217元,增长10%;经营净收入446元,增长4.6%;财产性收入122元,增长3.6%;转移性收入2140元,增长11.8%。人均消费支出5822元,增长16.4%。农村居民家庭人均可支配收入5363元,增长8.1%,增幅提高1.8个百分点。其中,工资性收入3990元,增长8.2%;家庭经营纯收入198元,下降6.2%;财产性收入421元,增长16.9%;转移性收入754元,增长7%。人均消费生活消费现金支出2822元,增长14.1%。

6.先行指数维持扩张区间,企业景气指数连续上扬

3月份,上海制造业采购经理指数(P MI)为54,比上月上升1.8点,连续第9个月位于扩张区间。其中,生产指数继续高位运行,达到59.1%,比上月上升5.3点;新订单指数比上月略有上升,达到57.2%,但新出口订单指数已连续2个月下降,降至51.2。

据上海企业景气调查数据,一季度,企业景气指数和企业家信心指数连续第4个季度上扬,保持在“较为景气”区间,分别达到136.2和134.5,表明企业综合生产经营情况持续向好,企业家对当前经济总体运行状况总看法较为乐观。

二、上海经济运行需关注的若干方面

从当前上海经济运行的内外部环境看,国际上部分主要经济体的经济增速持续回升,国际贸易有所恢复,但一些国家的失业率依然居高不下,经济刺激计划形成的“主权债务”危机已经开始逐步显现,大宗商品价格出现了一轮较快上涨,以及主要货币汇率出现了一定的波动。国内经济回升向好的势头进一步发展,但宏观调控政策应进一步平衡好经济平稳较快增长、调整经济结构和管理好通胀预期三者的关系。总体上看,上海经济运行的环境仍在趋好,但不确定因素将有所增多,若干方面需引起关注:

1.股市房市走势对经济增长的影响

一季度,股票市场成交额增幅持续回落,上海证券交易所股票成交额6.87万亿元,比去年同期增长12.3%,增幅比1-2月回落7.9个百分点,3月份比去年同月仅增长0.9%。上证综指则呈宽幅振荡走势,最低下探至2890.02点,最高升至3306.75点,振幅达到416.73点。今后一个时期,在宏观经济持续回升和适度宽松货币政策的大背景下,股市运行将更为扎实,对上海经济增长的贡献将进一步趋稳。

在国家一系列房地产市场调控措施作用下,一季度,上海房地产市场交易出现回落,房地产业对经济增长的贡献由正转负。上海商品房销售面积485.12万平方米,比去年同期下降17.3%,降幅比1-2月扩大12.5个百分点,同比扩大15.2个百分点。其中商品住宅销售面积405.11万平方米,下降25.3%,降幅比1-2月扩大18.3个百分点。上海商品房销售额696.06亿元,增长13.7%,其中商品住宅销售额547.91亿元,增长4.2%。随着国家调控政策的进一步趋紧,房地产市场成交情况可能继续下降。因此,应进一步加快上海保障性住房的建设和上市销售进度,通过保障性住房弥补商品化市场交易面积的下降,从而有效控制房地产业对上海经济的负向影响。

2.居民消费价格涨幅持续回升

一季度,上海居民消费价格总水平延续了2009年末的上升轨迹,同比温和上扬,涨幅逐月提升;环比涨幅持续走高。一季度累计比去年同期上涨1.5%,其中,翘尾因素0.3个百分点,新涨价因素为1.2个百分点。八大类价格呈现“四升四降”的格局,其中,食品类价格上涨4.2%,医疗保健和个人用品类上涨3.1%,居住类上涨2.9%,烟酒及用品类上涨1.4%,衣着类下降3.8%,娱乐教育文化用品及服务类下降1.5%,家庭设备用品及维修服务类下降0.8%,交通和通信类下降0.5%。

目前上海C P I涨幅尚处于温和区间,但价格上涨的压力仍不容忽视,主要因素有:一是粮食价格,尤其是大米价格存在一定的上涨动力。在国家提高稻谷主产区最低收购价、东北地区大米供应趋紧、西南地区夏粮减产等因素作用下,粮价可能会进一步上涨,并传导至副食品等种类的价格。二是输入型通胀压力加大。在近期石油、铁矿石等国际大宗商品价格上涨的推动下,国内及上海工业品出厂价格持续升温,导致终端消费产品成本压力逐步积累。三是世博会期将持续半年,预计相关商品和服务如食品、餐饮、旅游、住宿及房租等价格会出现一定波动,部分领域价格可能涨幅较大,从而推动总水平价格。四是技术因素。由于上年价格一度持续走低并探底,今年各月C P I翘尾因素正向运行,尤其在5-7月幅度较大,将分别达到1.2个、1.4个和1.6个百分点,届时将进一步推高上海价格同比涨幅水平。

3.工业品价格“剪刀差”明显扩大

一季度,上海工业品出厂价格和原材料、燃料、动力购进价格均保持了同比上涨的态势,但两大工业品价格之间的“剪刀差”明显扩大。工业品出厂价格比去年同期上涨3.2%;原材料、燃料和动力购进价格上涨13.9%。在去年12月价格涨幅出现倒挂后,“剪刀差”已由3.8个百分点扩大至3月份的11个百分点。

从工业品价格“剪刀差”形成的原因看,一方面国际市场原油、有色金属、铁矿石等大宗商品价格上涨形成的输入型通胀压力已经开始显现;另一方面国内部分行业产业过剩及竞争加剧,导致企业对产品价格上涨较为谨慎,成本向产品价格的传导过程并不完全。因此在后期以上因素仍将维持的情况下,“剪刀差”扩大对企业盈利空间的挤压亟需引起高度重视。

(责任编辑:姜忠毅)

10.3969/j.issn.1674-8905.2010.05.002