实际汇率与实际利率差:基于中美1978—2008年数据的实证分析

2010-10-23孝感学院数学与统计学院湖北孝感432000

(孝感学院数学与统计学院,湖北孝感432000)

胡亚权,胡家喜

实际汇率与实际利率差:基于中美1978—2008年数据的实证分析

(孝感学院数学与统计学院,湖北孝感432000)

胡亚权,胡家喜

传统的国际宏观经济学理论认为,实际汇率与实际利率差之间存在长期的反向变动关系。协整和误差修正模型的实证分析表明,中美实际利差与人民币汇率之间存在协整关系,两者之间存在正向变动关系,这与理论模型的结论不一致。因此,本外币利差与本国货币实际汇率变化率模型在我国的适用性有限。

实际汇率;实际利率差;协整检验;误差修正模型

本文利用中美1978—2008年的数据,考察人民币实际汇率与中美实际利差之间的关系。

一、理论框架

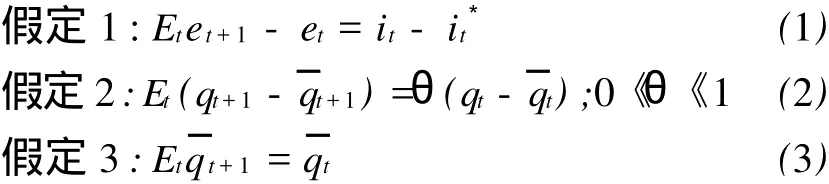

多恩布施(1976)的粘性价格模型认为,在货币市场失衡的短期内,商品价格因具有粘性而不能立即发生变化;而在长期内,价格是灵活变化的,利率会立即变动进行调节,在国际资本完全可以自由流动和充分替代的情况下,汇率随之变动,实际汇率与实际利率差之间存在一种反向变动的关系。Meese和Rogoff(1988)在三个假设条件下,建立了相应的数学模型以表述这种关系。[5]

方程(1)就是无抵补的利率平价,即当本币与外币的利率差扩大时,预期本币将升值。方程(2)揭示了实际汇率(各变量均取对数)相对于的调节机制,θ是调节系数。方程(3)是指在价格完全灵活的调价下,事前购买力平价成立。

将方程(3)代入(2)中,变形可得:

方程(1)两边同时减去通胀率预期的差:лt-可以得到:

其中,rt=it-(EtPt+1-pt)。

最后,将方程(5)代入(4)中,可得:

方程(6)表明,实际汇率与实际利率差存在一种反向变动的关系。早期的研究工作利用发达国家的数据证实这种关系不存在,如Meese和Rogoff(1988)[5],Edison和Pauls(1993)以及Campbell和Clarida(1987)[6]。但是,随后的Baxter(1994)和Wu(1999)提供了这种关系存在的证据。最近,Nakagawa(2002)[7]和Kanas(2005)[8]的研究利用非线性方法对这种关系提供了支持。

二、实证分析

1.模型。根据方程(6)建立如下的计量经济学模型:

其中,R EER表示人民币实际汇率,R EID表示中美实际利率之差,ε表示随机扰动项。

2.数据说明。人民币实际汇率根据公式qt(各变量均取对数值,下同)计算得到,其中分别表示人民币实际汇率,人民币名义汇率(直接标价法),美国CPI,中国CPI。中美实际利率分别根据公式计算it+1-pt+1+pt与计算得到,其中it+1,i*t+1分别表示中美一年期存款平均名义利率。

3.实证结果。

1)单位根检验。如果回归模型中时间序列是非平稳的,就会出现虚假回归的结果。因此在进行参数估计之前,需要对各变量进行平稳性检验。采用Augmented Dickey-Fuller(ADF)方法进行序列单位根检验。单位根检验结果如下表:

表1 各变量单位根检验结果

检验结果表明,两个变量的水平值都是非平稳的,经过一阶差分后都是平稳的。即变量REER和REID都是I(1)序列。

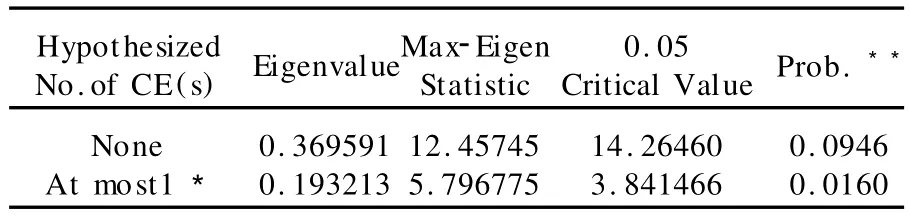

2)协整检验。对变量进行协整检验有两种方法:E-G两步法和Johansen协整检验,这里使用第二种方法。Johansen协整检验有两种检验方式:特征根迹检验和最大特征值检验。这两种检验方法的检验结果见表2和表3

表2 协整检验的特征根迹检验结果

表3 协整检验的最大特征值结果

结果表明,实际汇率REER与实际利率差REID之间存在协整关系。因此,可以直接用OSL进行估计,得到两者之间的长期均衡关系如下:

注:括号内为t值,星号显著性水平低于1%

(8)式表明,中美实际利率差每增加一个单位,人民币实际汇率将增加0.3564个单位。

3)误差修正模型。如果经济变量间存在协整关系,则这些经济变量之间一定存在某种长期静态稳定关系,但不能反映经济变量间的短期动态关系。这就需要建立误差修正模型来研究经济变量间的短期动态关系。根据格兰杰表述定理(Granger representation),如果非平稳变量之间存在协整关系,则可以建立误差修正模型(ECM)。

(9)式表明,实际汇率与实际利率差短期内存在反向变动的关系。

表4 REER的Cholesky方差分解

4.方差分解。为了说明中美实际利率差对人民币实际长期汇率的影响程度,有必要进一步对上述模型做方差分解,即对脉冲反应函数中的各个冲击项同时对一个解释变量回归所得到的说明系数,进行正交化“分解”,以测算出各个冲击项自身对被解释变量的独立的“贡献度”。

结果显示,人民币实际汇率的滞后影响呈减弱趋势,长期趋于稳定。短期内,中美实际利差对人民币实际汇率变化率的冲击不大;长期内,这种冲击不断增强,且保持稳定。

三、结 论

中美实际利差与人民币实际汇率之间存在协整关系。长期来看,人民币实际汇率的变动率与中美实际利差的变动率存在正向关系;中美利差与人民币实际汇率负相关,中美利差上这一结果与方程(6)揭示的结果相矛盾,说明我国资本流动对利率的变动不够敏感,即如果利率上升,长期资本也不会大规模进入;反之,如果利率下降,长期资本也不会马上大量逃离。所以,模型(6)所揭示的变量关系对中国的适用性有限。[9]54

[1] Dornbusch R.Expectations and Exchange Rate Dynamics[J].Journal of Political Economy,1976,84.

[2] Hironobu Nakagawa.Real exchange rates and real interest differentials:implications of nonlinear adjustment in real exchange rates[J].Journal of Monetary Economics,2002,49.

[3] 罗忠洲,李宁.日元实际汇率与长期实际利率的实证分析:1971~2002[J].金融研究,2006(1).

[4] Jaebeom Kim.Real exchange rates and real interest differentials for sectoral data:A dynamic SUR approach[J].Economics Letters,2007,97.

[5] Meese R,Rogoff K.Was It Real?The Exchange Rate-interest Differential Relation over the Modern-Floating-rate Period[J].Journal of Finance,1988(4).

[6] Edison H,Pauls B.A Reassessment of the Relationship between Real Exchange Rates and Real Interest Rates:1974~1990[J].Journal of Monetary Economics,1993(2).

[7] Kanas A.Regime Linkages in the US/U K Real Exchange Ratereal Interest Differential Relation[J].Journal of International Money and Finance,2005,24.

[8] Baxter M.Real Exchange Rates and Real Interest Differentials,Have We Missed the Business-cycle Relationship?[J].Journal o f Monetary Economics,1994,33.

[9] 何慧刚.人民币利率——汇率联动协调机制的实证分析和对策研究[J].国际金融研究,2006(9).

Abstract:Traditional international macroeconomic theory suggests that,on the long run,the relationship between the interest differentials and the changes of the real exchange rate is negative.Co-integration analysis based on the data of China and USA indicates that the relationship is positive,which is inconsistent with the conclusion of the model.So the model of the relationship between real exchange rate and real interest differentials is limitedly suitable to China.

Key Words:real exchange rate;real interest differentials;co-integration test;ECM

Real Exchange Rate and Real Interest Differentials:Evidence from China and USA during 1978—2008

Hu Yaquan,Hu Jiaxi

(School of Mathematics and Statistics,Xiaogan University,Xiaogan,Hubei432000,China)

F224

A

1671-2544(2010)04-0070-03

2010-01-30

湖北省教育厅科研项目(B20092601)

胡亚权(1974— ),男,湖北安陆人,孝感学院数学与统计学院讲师,华中科技大学博士研究生。

胡家喜(1957— ),男,湖北汉川人,孝感学院数学与统计学院副教授。

(责任编辑:胡先砚)

购买力平价(PPP)和无抵补的利率平价(UIP)是国际宏观经济学的两个主要理论基础,由这两种理论可以得出实际汇率与实际利率差之间的联系,许多研究从理论和实证两方面考虑这种关系。

在实证分析方面,汇率决定的粘性价格理论认为实际汇率与实际利率差之间存在联系。根据该理论,当商品市场上价格对扰动的调整速度比资产价格慢时,货币冲击导致暂时的实际利率差以及实际汇率对其长期均衡价值的暂时偏离。实际汇率恢复到均衡水平,实际汇率的期望变化对应于事前的实际利率的国际差距。[1]例如,当Fed采取紧缩的货币政策时,我们最有可能看到美元实际利率上升和汇率升值。由于预期实际汇率升值,美元价格将高于长期灵活价格均衡水平,期望产生今天高价格的美元。

在实证分析方面,粘性价格汇率模型在探讨这种关系方面取得了相当突出的成果。然而,实证证据对这种关系的支持不甚理想。Campbell和Clarida(1987)发现实际汇率如此易变而且持续,以至只有一小部分变化能够以预期的实际利率差的变化来解释。Meese和Rogoff(1988)利用传统的回归方法以及协整检验,发现这种关系表现在统计上并不显著。Edison和Pauls(1993)试图通过误差修正模型(ECM)证实两者之间存在长期关系。Baxter(1994)强调,这些研究集中在实际汇率的高频因素方面,而不是低频方面,她的研究认为,两者之间的关系只和实际汇率的短期因素相关。[2]630McKinnon and Ohno(1997)的研究认为由于浮动汇率时期的通货膨胀持续度比固定汇率时期高得多,导致浮动汇率时期长期利率相对于短期利率的变动越来越大。MacDonald and Nagayasu(1999)利用14个工业化国家的面板数据,研究结果表明,当利率为长期利率时,实际汇率与实际利率差存在协整关系。[3]99-100Hironobu Nakagawa(2002)在传统模型中引进门槛值建立非线性模型,考虑了价格调整的交易成本,实证结果支持这种关系。罗忠洲等(2006)的实证分析结果表明,1971至2002年,日元实际汇率、美国实际长期利率、日本实际长期利率之间存在长期的均衡关系。Jaebeom Kim(2007)利用动态似然无关协整回归方法(DSUR)的检验结果表明,一般来说,贸易品比非贸易品更支持这种关系。[4]