价格底线、谈判势力与中国煤电关系

2010-10-20秦阳洋

曲 创 秦阳洋

价格底线、谈判势力与中国煤电关系

曲 创 秦阳洋

煤电关系的实质是一种以合作为目标的谈判博弈关系,因而煤电冲突的解决也应以合作为前提。我国煤炭企业和发电企业之间谈判的空间取决于双方各自的价格底限,而交易价格的最终达成取决于双方谈判势力的相对大小。电煤市场的供求状况会改变双方的价格底线,但对谈判空间没有实质性影响。我国煤电冲突的根源并不在于电煤市场的短缺,而是煤电双方基于市场势力和政府背景两方面获得的谈判势力,减少政府对煤电关系的不合理干预是解决煤电冲突的可行之路。

煤电关系;纳什谈判;谈判势力

作为全社会的基础性能源,电力供给如果出现短缺无疑会产生严重影响,因此我国时常出现的“电荒”现象,以及相应的煤电冲突问题便引起了各界的关注。对于电力供给的短缺和煤电双方在电煤价格谈判中的僵局,大致有两种解释:一是我国目前在煤炭和电力两个市场上存在“纵向价格双轨制”,使得市场机制无法充分发挥作用,造成煤电关系的紧张和电力供给短缺;二是我国的发电企业凭借其基础性能源的特殊地位,以电力短缺来促使政府干预煤电关系,降低电煤价格,在煤炭市场短缺的情况下力图减少自己的利润损失。由于发电用煤占据了我国煤炭需求的相当大比例,同时火力发电至今仍是我国最主要的电力生产模式,因此煤炭企业和发电企业二者之间其实存在相当高的经济依赖性,如果双方之间的交易最终无法完成,对双方都将是巨大的损失。煤电谈判破裂表面上看来意味着双方已经接近价格底线,无法再继续让步,但事实并非如此。本文试图以合作为基础来分析煤电双方的博弈关系和谈判空间,探讨煤电冲突的实质和解决途径。

一、现有研究对煤电关系的解释

煤电冲突并不是中国特有的现象,在美国和欧洲一些国家也同样出现过。美国 20世纪 70年代因石油危机而发生能源短缺,煤电关系出现紧张,政府采用了“燃料自动调节条款”(Automatic Fuel Adjustment Clauses,AFAC)的办法来调节电价,缓解煤电冲突。AFAC以一定的计算公式将电价与发电企业燃料成本直接关联,允许电力企业自行调整电价以抵消因燃料成本的上升导致的收益损失,而无需举行正式听证。

Kaserman&Tepel(1982)①Kaserman,David L.and Richard C.Tepel,“The Impact of the Automatic Adjustment Clause on Fuel Purchase and Utilization Practices in the U.S.Electric Utility Industry”,Southern Economic Journal,1982,48(3).pp.687-700.证明了实施 AFAC的电力企业支付的燃料价格要高于未实施 AFAC的电力企业,虽然AFAC这一做法简单易行,但在现实中却会增强发电企业提高电价的动机,同时也会减弱发电企业谈判购买较低价格能源的动机和努力程度,从而产生效率损失和资源浪费。煤电关系是一种较为典型的纵向关系,Joskow(1985)①Joskow,PaulL.,“Vertical Integration and Long-Term Contracts:The Case of Coal-Burning Electric Generating Plants”,Journal of Law,Economics,&Organization,1985,1(1).pp.33-80.在研究企业间纵向安排时以煤电关系为例,针对影响这一纵向关系安排的电厂设计策略、煤炭采购策略和煤炭运输策略三种因素区分了四种基本情况,并给出了相应的合理纵向关系安排,以交易成本理论为基础的煤电纵向关系安排能够在一定程度上降低机会主义的存在,提高煤电市场运行效率。Atkinson&Kerkvliet(1986)②Atkinson,S.E.and J.Kerkvliet,“Measuring the multilateral allocation of rents:Wyoming low-sulfur coal”,The Rand Journal of Economics,1986,17(3).pp.416-430.的研究揭示了发电企业在煤炭市场上的买方垄断势力及其影响,从发电企业、煤炭供应商、铁路三方之间的租金分配角度对市场势力的作用进行了实证研究。

关于中国的煤电关系或煤电冲突问题,多数研究将其主要原因归结为制度因素。在我国市场化改革的过程中,煤炭行业的市场化进程要远远快于电力行业。电煤价格已经经历了从完全计划定价,到横向价格双轨制,再到市场定价三个不同改革阶段,而电力行业才刚刚进入发电端竞价上网的市场化改革初期阶段,电价仍然受到政府的严格规制。于立、刘劲松(2004)③于立、刘劲松:《中国煤,电关系的产业组织学分析》,《中国工业经济》2004年第 9期。较早提出中国煤电关系紧张的根源在于煤、电之间的纵向价格双轨制,在电煤价格基本由市场供求关系确定,而电价却由政府严格规制的情况下,较之电煤价格的市场灵活变动来说,政府对电力价格的规制显然会相对迟缓,无法及时对因煤炭价格上涨而导致的发电成本增加作出反应。于立宏、郁义鸿(2010)④于立宏、郁义鸿:《纵向结构特性与电煤价格形成机制》,《中国工业经济》2010年第 3期。认为在我国煤电这一纵向结构中缺少价格传导的有效机制,这是煤电冲突的根本原因,煤电双方的谈判势力随电煤市场状况变化而变化,过剩时电企谈判势力加强,短缺时煤企谈判势力加强。在有关煤电关系的研究中,也有一些是从收益分配的角度来研究的,刘劲松(2007)⑤刘劲松:《中国煤,电企业纵向关系理论研究》,《财经问题研究》2007年第 5期。提出了“煤电租”的概念,即煤炭企业对电煤的初始要价与发电企业初始接受价之差的绝对值,这一概念和前述Atkinson&Kerkvliet(1986)的研究中“租”的概念有所不同。煤电租的分配取决于煤电双方的谈判势力对比,当发电企业的谈判势力较大时,在与煤炭企业的谈判博弈中发电企业将占据优势,电煤成交价格将主要由发电企业决定。当发电企业接近完全垄断时,也就是说发电企业处于买方垄断地位时,发电企业将获得所有的煤电租。徐斌(2008)⑥徐斌:《煤—电租的分成:一个电煤价格谈判模式》,《郑州航空工业管理学院学报》2008年第 5期。将刘劲松(2007)中“煤电租”的概念修正为煤电双方对电煤价格的估计之差,进而构建了一个煤炭企业和发电企业之间关于煤电租分成的完全信息轮流出价博弈模型,结果表明煤电双方能否达成最终协议主要取决于电煤的市场供求状况和对方的贴现率,即对谈判僵持的忍耐程度。于左 (2010)⑦于左:《我国煤电价格水平、交易方式及其相关决定因素》,《改革》2010年第 3期。计算了我国电力的价格构成,2008年我国电煤占上网电价的68%、销售电价的 62%,电煤价格是煤电双方利润分配中的一个关键因素,也是双方如此重视电煤价格谈判的原因。

煤电关系本质上是一种相互合作的交易关系,尽管目前在我国还不完全是一种市场交易关系。双方在交易中谈判的目的是为自己争取最大的收益,而这是以交易的最终完成为前提的,煤电谈判的核心只是双方的收益分配,这取决于交易双方谈判势力的相对大小。制度约束、政府规制、电煤市场供求等因素均是通过改变煤电双方的谈判势力来对煤电关系产生影响。曲创、秦阳洋(2009)⑧曲创、秦阳洋:《中国煤电谈判势力的来源与比较》,《财经问题研究》2009年第 10期。分析了我国煤电双方市场势力和谈判势力的来源,并从经济依赖性、市场结构、政府规制三个方面对二者进行了比较,本文在此基础上运用“纳什谈判模型”对我国煤电关系的实质、决定因素、双方的谈判空间等作进一步的分析。

二、煤电双方谈判模型

“纳什谈判模型”是用来讨论谈判双方分享二者合作产出值的,将其应用到煤电谈判中就是要解决电煤价格的确定问题,从而决定煤炭企业和电力企业双方的利润分配。煤电双方进行合作是应用纳什谈判模型的前提,作为一种基础性能源,电力的正常供给是保证国民经济运行的前提。虽然煤炭的用途非常广泛,如发电、供热、炼焦、炼钢、制气等,但发电所使用的煤炭比例是其中最大的,约占我国煤炭总产量的52%①数据来源:《中国统计年鉴 (2009)》。。同时由于装机容量和设备类型所限,以煤炭为动力源的火力发电在现阶段仍是我国主要的发电模式,火电占我国发电总量的 83%②数据来源:《中国统计年鉴 (2009)》。,因此煤炭企业和发电企业之间的经济依赖性其实很强,合作对于任何一方都应是理性选择,如果谈判破裂导致无法交易对双方的损失都很大,而且对于其他行业也会产生重要影响,具有很强的负外部性,因此合作完成交易是讨论煤电关系的出发点。

基于煤炭企业和发电企业进行合作这一前提,假设双方最终合作产出值为 R,那么 R在煤电双方之间的分配就是谈判的核心。煤电双方威胁点(Threat Point)的位置是影响谈判的首要因素,煤炭企业的威胁点为煤炭企业拒绝与发电企业合作的机会成本,即选择其他交易对象能得到的最高利润,发电企业的威胁点也就是不与煤炭企业合作,选择其他合作伙伴所得到的最高利润,这一谈判模型如图 1所示:

图1 煤电纳什谈判模型

图中C为发电企业的威胁点,如果电煤价格过高,导致发电方能够得到的收益低于 C,则发电企业就会放弃和煤炭企业的谈判,转向寻求其他动力来源,例如增加水力、风能、核能等发电装机容量。∏是煤炭企业的威胁点,如果电煤价格过低,使得煤炭企业所获利润过少,此时煤炭企业就会改变煤炭用途,转向与钢铁等其他煤炭需求者进行交易。煤电双方威胁点的位置也就是双方各自的价格底限,A点是满足双方最低要求的基本点,也就是双方进行谈判的起始点。在煤炭企业和发电企业双方各自的威胁点位置确定之后,由A指向 RR的箭头表示合作收益在煤电双方之间的分配状况,DE为分配的可能区间范围。箭头的指向究竟是偏向D还是 E,即煤炭企业还是发电企业所获收益更多一些,在很大程度上取决于煤炭企业和发电企业谈判势力的相对大小。

三、价格底线与煤电谈判空间

从上述谈判模型中可以看出,交易的完成和电煤价格的最终确定取决于煤电双方威胁点的位置和双方谈判势力两个方面,在图 1中威胁点A右上方的区域就是煤电双方的收益分享空间,即△ADE的面积,在这一区域内交易都可以达成,区别仅在于煤电双方各自获得的收益比例不同。

(一)电煤市场供求状况与煤电谈判空间

煤电双方威胁点的位置取决于各自交易的机会成本,这主要由电煤市场的供求状况决定。自从我国煤炭市场放开以后,电煤价格基本由市场自行决定,当电煤过剩价格下降时,无论煤炭企业与哪种用煤企业进行交易,结果都是收益降低,即此时煤炭企业如果不向发电企业供煤,改由其他途径出售煤炭,所得收益还是会减少,因此煤炭企业威胁点∏的位置会下降。而当电煤市场出现短缺价格上涨时,∏的位置也会相应提高。由市场供求状况决定的煤炭企业威胁点的位置不受发电方买方势力的影响,达到威胁点所在的收益是煤企生存的前提。对于发电企业而言,如果电煤市场短缺致使价格上升,那么发电企业的生产成本就会随之增加,使其与任何煤炭企业进行交易的收益都会减少,电企威胁点 C位置左移;当电煤市场过剩价格下降时,发电成本也随之下降,发电企业威胁点位置也会相应右移。

电煤市场供求状况对煤电双方威胁点的影响总结如表 1所示:

表1 电煤市场与煤电双方谈判空间

在这一谈判模型中,双方威胁点位置的提高 (∏上移、C右移)会导致双方谈判空间的增大,威胁点位置的下降(∏下移、C左移)会使双方谈判空间的缩小,达成协议的难度增加。

我国的煤电谈判曾多次出现僵局,2009年双方的谈判在僵持了 8个月后最终破裂,没有达成任何实质性的协议,双方均认为对方的报价无法接受。煤企认为受开采难度、劳动力成本等因素的影响,电煤开采成本一直在不断增加,因此报价也只能上涨,无法再让步;而电企则声称,受电价所限,电煤的价格上涨已经超出了自己的价格底线,接受煤企的报价就等同于亏损。但在上述的谈判模型中,不管电煤市场的状况是短缺还是过剩,煤电双方威胁点位置的变化对谈判空间的影响总是反向的,作用相互抵消。因此煤电双方的谈判空间受电煤市场短缺的影响并不大,没有证据表明双方的僵局和谈判破裂是由于电煤市场的短缺,双方谈判空间受到挤压、已达到各自的价格底线所致。

煤电谈判破裂这一事实足以证明,煤电双方均具备相当的谈判势力,我国煤电冲突的根源并不在于电煤市场是否短缺,而在于煤电双方所拥有的强大谈判势力。

(二)煤电双方谈判势力的决定因素

煤电双方威胁点的位置决定了双方交易可能达成的区间范围,但最终交易价格,也就是收益的分配则取决于煤电双方谈判势力的相对大小,谈判势力较强的一方将从交易中获得较大比例的收益。

首先,影响煤电双方谈判势力相对大小的首要因素是煤炭企业的市场势力和发电企业的买方势力,而这又主要取决于煤炭和发电两个市场的市场结构。我国煤炭市场 CR4多数年份处于 30%以下,CR8多数年份则处于 40%以下①数据来源:曲创、秦阳洋:《中国煤电谈判势力的来源与比较》,《财经问题研究》2009年第 10期。,属于低集中度寡头垄断市场,但这一数字是以全国市场为计算范围的,如果考虑区域煤炭市场,则大型煤企具有的市场势力会有较大幅度提高。最近几年出于安全生产的考虑,小型煤企的关闭和减产也会明显提高区域煤炭市场的集中度和大型煤企的市场势力②中煤集团是山西省煤矿大规模兼并整合中的唯一指定央企。。相比之下,发电行业明显的规模经济性和高度的资产专用性导致大型电厂相对于小型电厂具有较大的成本优势,因而市场集中度较高。在发电行业中华能、华电、龙源、电力投资和大唐五大发电集团的发电量占全国发电总量的 45.67%③数据来源:曲创、秦阳洋:《中国煤电谈判势力的来源与比较》,《财经问题研究》2009年第 10期。,也属于典型的寡头垄断市场,大型发电企业具有较大的市场势力。

从市场集中度来判断,煤企和电企在各自的市场上均具有一定的市场势力,因而在煤电谈判中也都具有谈判势力,这是煤电谈判形成僵局乃至破裂的必要条件。历次煤电谈判的核心主体都是双方的大厂商,其他小厂商只能跟随,基本不具备谈判势力。由于发电行业的市场集中度高于煤炭行业,因而在基于市场势力而获得的谈判势力方面,电企相对较强。

其次,煤企与电企双方和政府的密切关系是影响双方谈判势力的另一重要因素。我国现有的五大发电集团全部属于央企,煤企中神华、中煤两大集团也是央企,其他大型煤企基本属于地方政府。煤电双方与政府的关系都很密切,都能够获得来自政府的“大力”支持。深厚的政府背景增强了双方的谈判势力,也就提高了谈判的难度,这是煤电双方的谈判形成僵局甚至最终破裂的重要条件。政府的影响力也会使煤电谈判偏离纯粹市场交易方向,而演变成多方利益主体之间的博弈,当双方的谈判不再完全是以成本收益为目标时,理论上不应出现的谈判破裂在现实中就有可能出现,形成两败俱伤的最终结局。

第三,鉴于煤炭和电力两个产业的特殊地位,政府规制是影响双方谈判势力的第三个方面。煤炭和电力都是重要的能源,因此煤电之间的关系不同于普通商品的供求关系,当二者之间出现冲突,可能影响其他经济活动时政府必然要进行干预。当电煤市场短缺价格上涨时,由于我国的电价受到政府的严格规制无法灵活调整,因而发电企业唯有以减少发电量,造成“电荒”来逼迫政府提高电价,于立、王建林 (2008)①于立、王建林:《纵向价格双轨制:“电荒”的经济分析与出路》,《中国工业经济》2008年第 10期。对此有深入全面的分析。如果由于宏观经济形势或社会公众压力等因素的影响,无法上调电价,政府通常会选择干预煤炭价格,以低煤价来保证发电企业的利润,因此目前我国对煤电双方的不对等规制增强了发电企业在谈判中的优势地位。

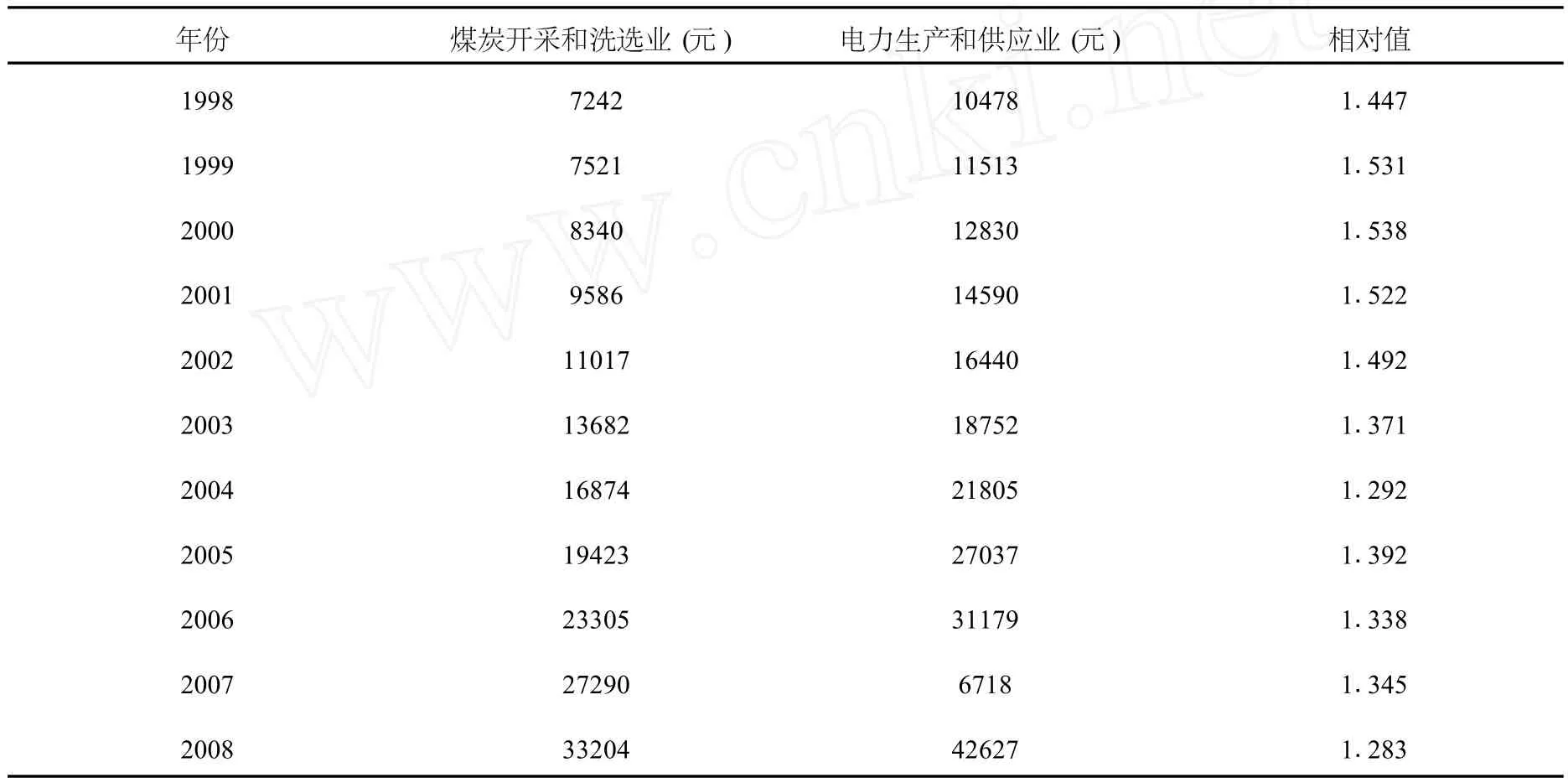

2004-2007年间,我国平均日电力消费数量 (亿千瓦小时)分别为 60.2、68.3、78.3、89.6,年增幅为14%左右②数据来源:《中国统计年鉴 (2009)》。,由于目前火电占我国发电总量的 83%③数据来源:《中国统计年鉴 (2009)》。,电力需求的高速增长必然导致对电煤需求的高速增长,电煤市场处于短缺状态。按照上述模型推断,电煤市场的短缺状态会增强供给方煤企的谈判势力、减弱需求方电企的谈判势力,使煤电双方的交易有利于煤企。基于厂商会将自己所拥有的任何形式的市场势力来提高利润和收入水平这一假设,我们以两个行业的平均工资水平为指标对煤电双方的谈判势力作一个近似的对比:

表2 煤炭和电力行业职工平均工资比较

以收入水平来衡量,多年间煤炭和发电两个行业间的差距没有出现较大的变动,电煤市场的短缺状态并没有增强煤企在煤电谈判中的谈判势力,获得较多的相对收益,煤企基于电煤市场短缺而获得的谈判势力仍然无法与电企的谈判势力相抗衡。

基于市场结构和政企关系两方面的因素,我国煤电双方均具有较强的谈判势力,这是我国煤电冲突的根源,政府力量的存在增加了双方谈判的难度和谈判破裂的风险。相比之下,电企具有的谈判势力更强一些,在电力需求快速增长、电煤市场短缺的背景下,电企不愿意轻易减少自己的收益,从而加剧了谈判的难度和煤电关系的紧张程度。

四、结论与煤电冲突的解决思路

本文应用纳什谈判模型对中国煤电双方的价格底限、谈判空间等进行分析,可得到以下基本结论:

1.煤炭企业和发电企业各自威胁点的位置决定了双方在谈判中的价格底线,同时也决定了双方可能达成最终交易的谈判空间。电煤市场的供求状况对双方的谈判空间并没有重要影响,因此煤电冲突的根源并不在于电煤市场的短缺和价格上涨,而在于双方的谈判势力。

2.煤电双方都具有一定的谈判势力,这是煤电谈判能够形成僵局的必要条件。双方的谈判势力一方面源自于所在市场的市场势力,更重要的是来自于政府。煤企和电企双方与政府都具有密切的关系,政府力量的作用实质上是在加剧煤电冲突。基于市场势力的谈判势力短期内无法改变,因此明确中央和地方政府在我国煤电关系中的职能,减少对煤电关系的不合理干预,是我国短期内缓解煤电冲突、保证能源正常供给的可行方向。

3.基于市场势力、政府的不对等规制和企业所属等原因,电企具有的谈判势力较之煤企更强。由于我国目前电力行业的市场化程度远远低于煤炭行业,造成煤电双方的不对等地位。无论是基于效率还是公平的考虑,我国电力行业的市场化改革进程都应加快,消除基于政府因素而获得的谈判势力,使煤电双方能够在平等的基础上进行交易,使市场机制成为这两个重要的基础性能源行业中资源配置的主导因素。

[责任编辑:贾乐耀 ]

A Study of Coal-Electricity Relationship Based on Bargaining Game

QU Chuang Q IN Yang-yang

(School of Economics,Shandong University,Jinan 250100,P.R.China)

Since the relationship between coal and electricity enterprises is in nature a bargaining game aimed at cooperation,the solution to their conflicts should be based on cooperation as well.The bargaining range between the two parties is subject to their respective bottom prices.The actual price is determined by the difference in their bargaining power.The demand and supply of the coal and electricity markets could affect their respective bottom prices,but has no real effect on the bargaining range.The root of the conflicts between coal and electricity enterprises in China is not the shortage of coal,but the different bargaining power of the two parties stemming from their respective market power and relationship with governments.Reduction of unnecessary government intervention would be one of the advisable ways to settle the conflict.

relationship between coal and electricity enterprises;Nash bargaining;bargaining power

2010-09-11

山东大学自主创新基金项目“公共物品视角下的中国竞争政策效应研究”(项目编号 IFW09001)的阶段性成果。

曲创,山东大学经济学院副教授,《产业经济评论》编辑部主任,经济学博士 (济南 250100);秦阳洋,山东大学经济学院硕士研究生 (济南 250100)。