相对绩效与开放式基金投资者流动

2010-10-20胡金焱冯金余

胡金焱 冯金余

相对绩效与开放式基金投资者流动

胡金焱 冯金余

国内大多数相关文献仅研究了基金绝对绩效对净赎回的影响,在以 DEA(数据包络分析)测算 2003-2007年 42只开放式基金相对效率的基础上,运用面板数据进一步分别考察了基金相对绩效对投资者申购、赎回、净赎回的影响。实证结果表明:基金投资者申购、赎回都与基金相对效率正相关;净赎回与相对效率负相关。本文进一步研究发现,基金投资者对相对绩效与绝对绩效反应方式差别不大,投资者在季度与年度评价期对绝对绩效的反应方式不一样。

相对效率;开放式基金投资流;申购;赎回

一、引言

关于基金投资流与基金业绩的关系 (Flow-Performance-Relationship,简称 FPR),国外学者围绕基金绝对绩效以及相对绩效对净投资流的影响都有大量的研究。从绝对绩效视角,Ippolito(1992)①Ippolito,R.A.Consumer Reaction to Measures of Poor Quality:Evidence from the Mutual Fund Industry.Journal of Law and Economics,1992,35,pp45-70.,Chevalier等 (1997)②Chevalier,Judith and Glenn Ellison.Risk Taking by Mutual Funds as a Response to Incentives.Journal of Political Economy,1997,105,pp1167-1200.研究了开放式基金业绩与净赎回的关系,Shu等 (2002)③Pei-Gi Shu,Yin-Hua Yeh,Takeshi Yamada.The behavior of Taiwan mutual fund investors-performance and fund flows.Pacific-Basin Finance Journal,2002,10,pp583-600.、O’Neal(2004)④O’Neal,Edward.Purchase and redemption patterns of US Equity mutual funds.Financial Management,Spring,2004,pp63-90.、Cashman(2008)⑤George D.Cashman,Daniel N.Deli,Federico Nardari and Sriram V.Villupuram.Investor Behavior in the Mutual Fund Industry:Evidence from Gross Flows.SSRN working paper,2008,pp1-22.研究了基金业绩与申购、赎回的关系。从相对绩效视角,Baber等 (2000)⑥BradM.Barber,Terrance Odean,Lu Zheng.The Behavior of Mutual Fund Investors.SSRN working paper,2000,pp1-49.、Kliger等 (2003)⑦Doron Kliger,Ori Levy,Doron Sonsino.On absolute and relative performance and the demand for mutual funds-experimental evidence.Journal of Economic Behavior&Organization,2003,52,pp341-363.、Ivkovi′c等(2009)⑧Zoran Ivkovi′c,Scott Weisbenner.“Old”Money Matters:The Sensitivity of Mutual Fund Redemption Decisions to Past Performance.SSRN working paper,2007,pp3-25.研究了相对绩效与投资流的关系。以上研究的主要结论是:基金业绩越好,其净投资流越多,净赎回越少。国内相关文献主要从绝对绩效视角研究了我国开放式基金净赎回问题。刘志远等(2004)⑨刘志远:《姚颐.开放式基金的“赎回困惑”现象研究》,《证券市场导报》2004年第 2期。、陆蓉等(2007)①陆蓉,陈百助,徐龙炳,谢新厚:《基金业绩与投资者的选择——中国开放式基金赎回异常现象的研究》,《经济研究》2007年第 6期。的研究发现,与国外不同,我国开放式基金存在基金业绩越好,赎回反而越严重的“赎回异象”。李曜等(2004)②李曜,于进杰:《开放式基金赎回机制的外部效应》,《财经研究》2004年第 12期。、冯金余(2009)③冯金余:《开放式基金业绩与投资者的选择 -基于动态面板数据对申购、赎回的分析》,《商业经济与管理》2009年第 5期。对我国基金异常净赎回现象进行了解释。本文突破国内仅关注绝对绩效与净赎回关系的研究,从基金相对绩效的角度,研究开放式基金业绩如何影响投资者净赎回以及申购、赎回行为,实证考察投资者对相对绩效与绝对绩效的反应方式是否一致,进一步检验和讨论相对绩效与绝对绩效对基金投资流的影响。

二、计量模型与统计描述

1.相对绩效测度

本文选择DEA方法的 BCC模型来测度开放式基金的相对绩效。BCC模型是 Banker等 (1984)④Banker R D,Charnes A,Cooper W W.Somemodels for estimating technical and scale inefficiencies in data envelopment analysis.Management Science,1984,30,pp1078-1092.在CCR(Charnes等⑤Charnes A,Cooper W W,Rhodes E.Measuring the efficiency of decision making units.European Journal of Operation Research,1978,2,pp429-444.)模型基础上,将规模报酬不变(CRS)拓展到规模报酬可变 (VRS)。可以区分纯粹技术效率和规模效率,衡量决策单元是否处于最佳规模状态,通过求解以下线性规划问题来测度技术效率:

在该线性规划中,假定有N个决策单元样本,每个决策单元的生产安排有 K种投入、M种产出,投入和产出矩阵分别为 KX×N,YM×N。xi,yi为第 i个决策单元的投入和产出向量,θ是标量,满足 0≤θ≤1的条件;λ是 N×1的常数向量,IN是 N×1的单位向量。

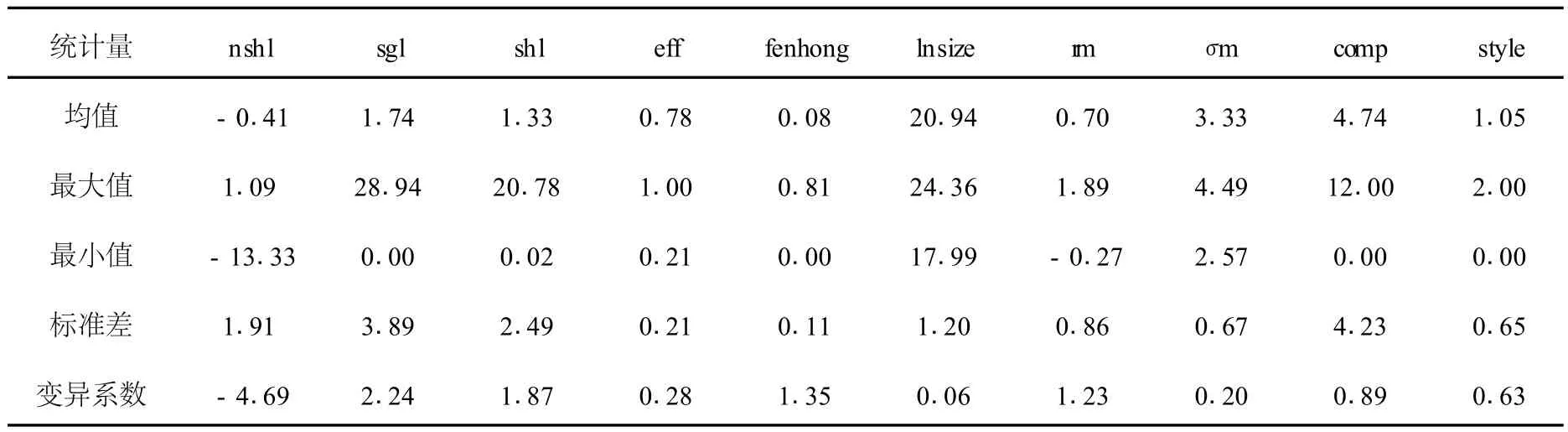

本文选取 2003年 -2007年的 42支开放式基金的投入产出数据,其描述性统计如表 1。

表1 基金投入 (x)与产出 (y)描述性统计特征

考虑到开放式基金的特点,本文将风险作为投入,以相对标准差代替。x1、x2、x3、x4为投入指标,分别表示基金管理费、基金托管费、基金费用合计、相对标准差。x1、x2、x3用原始数据除以对应的基金总资产净值得到,相对标准差 x4参考赵秀娟等(2007)⑥赵秀娟,汪寿阳:《中国证券投资基金运行效率的一个实证分析》,《系统工程理论与实践》2007年第 3期。方法得到。y1、y2、y3为产出指标,分别表示基金加权净值、份额净值、累计净值,这三个绝对绩效指标可全面反映基金的业绩,用原始数据放大 100倍得到。根据曹广喜等(2007)⑦曹广喜,夏建伟:《投资基金业绩评价的DEA方法》,《数学的实践与认识》2007年第 3期。,投入、产出指标中的负数均用 0.001代替,以消除负数值对DEA估计的影响。

利用DEA方法,将上述费用、风险与收益组合转化为各开放式基金的相对绩效。

2.模型设定与变量定义

本文设定面板数据计量模型如下:

其中,yi,t表示申购率、赎回率或净赎回率等被解释变量,e表示滞后期与即期相对绩效,β1是其系数向量,X表示股市收益与波动风险、分红、基金规模、风格等控制变量,β2表示控制变量的系数向量,ν表示个体效应,ε表示随机效应。

在估计方法上,本文运用动态面板估计方法检验发现被解释变量(基金投资流)滞后项的影响并不显著,故直接采用基本的面板数据模型,根据 hausman检验结果,选用固定效应或是随机效应方法估计。变量定义如表 2所示。

表2 变量定义与说明

3.各变量的描述性统计

由表 3可见,在各变量中变化最大的是净赎回,其次是申购、赎回、分红、股市收益,变化最小的是基金规模。基金申购、赎回无论是均值或者变异系数都非常接近,这表明二者可能密切相关。申购率、赎回率平均值都大于 1,亦即当年申购、赎回量比年初基金净值还大,这表明中国开放式基金投资者具有高换手率、短线交易的特征。

表3 基金净赎回、申购、赎回与相对业绩等变量的描述性统计特征

各年平均申购、赎回、净赎回动态变化趋势如图 1所示。从图中可进一步看出,投资者申购、赎回之间变化趋势非常一致,可能存在相关关系,因而可能存在短线投资者,当年申购 (赎回)即选择赎回 (申购)。从净赎回的变动还可以看出,2003年 -2005年基金投资流表现为净流出,而随着 2006年股市的逐渐升温,基金投资流转变为净流入。

图1 投资者申购、赎回、净赎回的动态演变

三、实证研究结果

1.申购与基金相对绩效正相关

从表 4申购方程一、二结果可以看出,申购与基金即期相对绩效显著正相关,与上期业绩没有显著关系(在实证过程中业已剔除)。这说明国内开放式基金申购与相对绩效之间已形成"优胜劣汰"的关系,同时也说明国内投资者对业绩的反应是一种短期反应。此外,在控制滞后期赎回影响下,申购方程二相对业绩的影响系数变小,表明基金存在短线操作的投资者,其对基金业绩更敏感。

表4 相对绩效对基金投资流影响的面板数据实证结果

投资者之所以喜欢选择基金相对绩效高的基金进行申购,主要出于两种原因:其一,理性地筛选基金必须花费大量的时间、金钱与精力,而根据基金相对业绩筛选基金可以降低搜寻成本,简化筛选过程。其二是投资者相信基金过去业绩能代表未来业绩的概率分布,基金相对绩效会延续到未来。

2.赎回与基金相对绩效正相关,主要由短线操作的投资者所致

从表 4赎回方程三可以看出,基金赎回与相对绩效正相关,基金投资者表现出明显的“异常赎回”:基金相对业绩越好,赎回越严重,业绩越差反而越持有。

进一步控制当年申购率影响后却发现,相对绩效对赎回的影响系数由正变负 (方程四),而且赎回方程解释力显著增强(R-sq由方程三的 0.35增加到方程四的 0.87),由此可以推断“异常赎回”是由基金短线操作投资者所致,长期投资者赎回行为比较正常。

表4赎回方程四申购率影响系数为 0.64,表明每年申购总量平均 64%会在当年内选择赎回,因而基金投资者换手率非常高。其原因在于:第一,投资者处置效应。根据DEA的计算原理,相对效率高的基金,在风险、成本等不变情况下,其净值收益率、份额净值等指标也相对较高,因而在基金相对绩效上升时,基金短线投资者更易获利了结,落袋为安。第二,开放式基金赎回机制的固有缺陷。如果开放式基金的良好业绩不能持续,那么在基金业绩较好时,先赎回者会对同一基金的其他投资者施加负的外部性。第三,国内基金公司赎回费率单一,对短期赎回不征收额外赎回费。由此,开放式基金的“友谊资金”、“捧场资金”、“套利资金”等短线投资者在业绩优良时立即赎回,无需承担额外成本。

3.净赎回与基金相对绩效负相关

实证结果表明,相对效率值对净赎回影响为负:相对效率越高的基金,其净投资流越多。至此,我们可以得到完整的基于相对绩效的基金 FPR:基金申购、赎回均与相对绩效正相关,由于申购对相对绩效更敏感,净赎回与相对绩效负相关。

净赎回与相对绩效负相关关系进一步说明,基金提高相对效率可以获得更多的净投资流,进而提高管理者收入。因而,有利于激励开放式基金选用优秀基金经理、改进管理、提高投资效率,也有利于提高开放式基金业的资金配置效率。

4.大盘对申购、赎回、净赎回的影响

从前面表 3结果可以看出,股市收益对申购、赎回、净赎回的作用并不显著;但是股市风险对其影响却非常显著:股市风险越高,申购、赎回同时显著增加,净赎回反而减少。对此的解释是资产替代与基金新老投资者反应方式的差异性。股市风险越高,基金分散风险的优势越发凸显,众多股票投资者转而投资于基金,因而基金申购增多;由于股市与基金关联较强,随股市风险增加,基金老投资者处置效应增强;由于前一作用大于后者,因此基金净赎回与股市风险反而负相关。

5.申购、赎回与基金规模正相关,净赎回与规模负相关

表4方程一、二的结果表明,基金规模越大申购率越多,基金的长期投资者更倾向于选择规模大的基金。

基金规模越大赎回率越高,但是控制短线交易投资者影响后系数变负,说明基金短期的热钱倾向于逃离规模大的基金,而长期投资者偏好于持有规模大的基金。

投资者对资产规模的偏好表现为:短线操作者大多为小额投资者,偏好大规模基金,而长线投资者喜欢选择小规模基金。表 4方程五、六结果表明,基金规模越大,基金净赎回越小,而根据方程一、三可知,这是因为规模对申购的促进作用大于对赎回的促进作用。

6.分红、基金风格、管理公司对投资流影响不显著

分红对投资流影响不显著。原因在于开放式基金每年分红次数较少,而且实施分红一般不超过一周(权益登记、除息、派息、实施公告),在短期内 (月或季度)可能具有持续营销作用,在长期 (年度或以上)对投资流影响并不明显。

基金风格对投资流也影响不显著。这是因为,虽然我国开放式基金名义上具有股票型(或成长型)、稳健型、债券型三大风格,但实际上各基金风格基本趋同,从实际资产配置来看,基本上都以股票为主,为偏股型基金。

基金管理公司对投资流也影响不显著,这可能是因为投资者对处于何家基金管理公司并不感兴趣,而更为关注的是管理公司的具体特征如资产规模、设立年数、收益水平等,这有待于进一步的研究。

四、基金投资者对相对绩效与绝对绩效的反应比较

上述结果表明基金相对绩效与申购、赎回正相关,与净赎回负相关,这与国内同类文献应用净值收益率的 FPR结论不一致①本文数据为年度数据而国内相关研究为季度数据,这可能是导致结论不同的重要原因之一;另外,本文在使用DEA方法计算相对效率时,以基金份额净值、加权份额净值与基金份额累计净值作为产出指标,没有将净值收益率纳入,这也可能致使投资者反应方式不一样。,由此引发的问题是,投资者对基金绝对绩效与相对绩效反应方式是否存在差异?

为使实证结果具有可比性,根据本文使用的年度数据,我们分别用基金净值收益率、加权净值收益率、夏普比(表示风险调整后的收益)、基金净值、基金加权净值等绝对绩效指标,替代相对绩效,按照上一节的实证方法和步骤进一步考察基金收益率、加权净值收益率、基金净值、基金加权净值等绝对绩效指标对投资流的影响,得到以下结果:

1.基金净值收益率

收益率对申购影响系数为 -0.0116(p=0.272),R-sq为 0.516;收益率对赎回影响系数为 -0.0124(p=0.103),R-sq为 0.345;收益率对净赎回影响系数为 -0.008(p=0.872),R-sq为 0.551。三个方程的其他影响系数符号与显著性基本不变。以基金加权平均净值收益率代替相对绩效,其实证结果与基金净值收益率也完全相似。

2.夏普比率

夏普比率为 Xit=(Rit-rfit)/σit,表示风险调整后的收益,其中 Rit表示基金净值收益率,rfit表示无风险利率,以银行存款年利率代表,σit表示基金收益波动风险。

收益率对申购率影响系数为 -0.16(p=0.409),R-sq为 0.514;对赎回率影响系数为 -0.106(p=0.449),R-sq为 0.337;对净赎回率影响系数为 0.054(p=0.552),R-sq为 0.552,其他影响系数变化不大。

3.股市收益与风险调整后的净值收益率

收益率对申购率影响系数为 -0.00021(p=0.221),R-sq为 0.513;对赎回率影响系数为 -0.00011(p=0.400),R-sq为 0.036;对净赎回率影响系数为 0.00011(p=0.19),R-sq为 0.551;其他变量影响系数变化不大。

4.基金净值

净值对申购影响系数为 0.0098(p=0.377),R-sq为 0.551;对赎回影响系数为 0.012(p=0.144),R-sq为 0.342;对净赎回影响系数为 -0.0019(p=0.723),R-sq为 0.546;其他变量变化不大。

5.基金加权平均份额净值

加权平均份额净值对申购影响系数为 0.035(p=0.045),R-sq为 0.521;对赎回影响系数为 0.015(p=0.244),R-sq为 0.338;对净赎回影响系数为 -0.020(p=0.013),R-sq为 0.563;除股市收益对净赎回影响系数变显著,其他变量变化不大。

6.基金累计份额净值

累计份额净值对申购影响系数为 -0.0073(p=0.037),R-sq为 0.521;对赎回影响系数为 -0.0054(p=0.033),R-sq为 0.351;对净赎回影响系数为 0.0019(p=0.248),R-sq为 0.550;其他变量变化不大。

与基金相对绩效的 FPR结论对比,可以看出,份额净值、加权平均份额净值、累计份额净值对投资流的平均影响,与相对绩效对投资流影响在作用方向上相同,但是相对绩效对投资流影响更加显著。

除此以外,以上实证结果还表明:投资者对不同的绝对绩效指标(净值类指标与净值增长率类指标,份额净值、加权份额净值与累计份额净值)反应方式不一样,其中投资者对基金加权平均份额净值反应最敏感;将本文基金净值收益率指标实证结果与国内季度数据研究结论相比可以推断,在不同的评价期(年度与季度)投资者反应方式也不一样。

五、结论与相关建议

在运用DEA方法计算基金相对绩效的基础上,本文分别考察了其对申购、赎回以及净赎回的影响,并得出结论:申购、赎回与相对业绩正相关,“异常赎回”主要由短线投资者所致;申购对相对业绩更敏感,因而净赎回与相对业绩正相关。股市收益与风险、资产管理规模、风格等因素对投资流也有不同程度影响。除此之外,本文还发现投资者对相对绩效与绝对绩效反应方式基本一致,但是对相对效率反应更敏感。同时,不同类型(净值变化、净值的绩效指标对投资流具有不同影响;投资者对季度与年度业绩反应方式不一样。基于以上结论,本文提出以下两点建议:

1.从基金角度而言,由于净赎回与相对业绩负相关,因而基金可以考虑增加研发投入,以提高基金相对绩效,从而扩大资产管理规模,提高管理收入。但是,由于赎回与相对绩效正相关,因此基金在提高业绩时还须设法抑制投资者的“异常赎回”,如此不仅可以进一步提高管理者收入对相对绩效的敏感性,而且有利于基金流动性管理。基金还可参照美国的经验与做法,设置短期赎回费率(持有时间越短,赎回费率越高),以抑制基金短线投资者的处置效应。在业绩优良时,可以考虑设置临时赎回封闭期或期权式承诺,以保护长线投资者;此外,还可以考虑在业绩上升时限制大额申购,防止其摊薄老投资者收益,以及机构投资者频繁进出基金的套利活动。

2.与绝对绩效相比,DEA相对绩效更加综合地反映了基金业绩,投资者对其也更敏感,因而在现有的基金业绩评价体系中可以考虑将DEA相对绩效纳入其中,以利于投资者比较与筛选。此外,投资者对不同评价期业绩、不同绝对绩效指标反应方式不一样,因而基金须完整及时地提供不同评价期、不同指标的业绩数据,建立全面完整、多层次的基金业绩排名体系,降低投资者的参与成本,增强投资者对业绩的敏感性,更好地发挥基金市场优胜劣汰作用。

[责任编辑:张爱琴 ]

Relative Performance and Investor Mobility of Open-End Mutual Funds

HU Jin-yan FENG Jin-yu

(School of Economics,Shandong University,Jinan 250100,P.R.China;Shandong Economic University,Jinan 250100,P.R.China)

Most existing papers in Chinese have only studied the impact of fund’s critical performance on net redemption.This paper first calculates the relative efficiency of 42 open-end mutual funds with DEA between 2003 and 2007,then investigates the effect of fund’s relative efficiency on investors’purchase,redemption and net redemption.Empirical results indicate that fund investors’purchase and redemption are positively correlated with fund’s relative efficiency while net redemption is negatively correlated with relative performance.This paper further shows that fund investors have similar response to relative performance and critical performance,but respond differently to critical performance in annual interval from quarterly interval.

Relative efficiency;Investor mobility of open-end mutual fund;Purchase;Redemption

2010-01-28

胡金焱,山东大学经济学院常务副院长,教授,博士生导师 (济南 250100);冯金余,经济学博士,山东经济学院讲师 (济南250100)。