关于县域商业人身保险市场现状的思考

2010-09-26杨柳明

杨柳明

(湖南大众传媒职业技术学院 传媒管理系,湖南 长沙 410100)

推动和发展县域居民人身保险,解决占我国人口大多数的县域居民的生存保障问题,不仅是落实科学发展观、构建和谐社会的要求,也是建设有中国特色保险业、实现保险业可持续发展的需要。

一、对县域商业人身保险市场现状的调查

在整个调查过程中, 主要采取随机访问法,每人拿取一定份数的调查问卷对所在家乡进行发放、填表和分析,主要调查地点是在人群较多的街口、小区或村组及一些赶集场地。

(一)调查区域统计数据分析

本次共发放250张调查问卷表,小组成员各拿50份在家乡所在地进行调查,调查对象为20到60岁并有一定经济收入的人。共收回250张,其中有效问卷为234张,分已投保和未投保两种。把收集的数据进行整理,从已投保与未投保中精选出具有典型代表的问题,进行集中分析。统计资料如下:

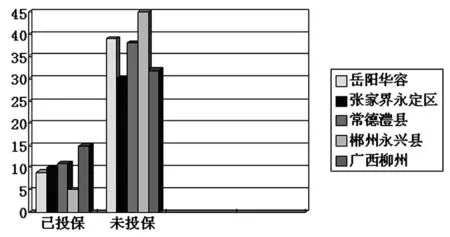

从上图我们可以看到:广西柳州已投保的人数最多,而未投保的郴州永兴县人数最多,反映出地区间存在经济和投保理念的差异,具体分析如下:

1. 柳州市柳南区未投保人数32人,已投保人数15人,已投保人数比为46.87%。柳州市去年地区生产总值为909.85亿元,同比增长13.2%,城镇居民人均可支配收入14473.56元,同比增长12.49%,人均消费支出9851.65元,增长24.70%,农民人均纯收入3956元,比上年增加459元,增长13.1%。就地区来看人身保险的普及工作有一定的群众基础。

2. 张家界永定区未投保人数30人,已投保人数10人, 已投保人数比为33.33%。张家界是一个旅游地区,有一定的财政基础,居民靠生产和销售旅游产品为主。常德澧县未投保人数38人,已投保人数11人,已投保人数比为28.95%。澧县原来是个农业县,工业基础较差,但该县深入贯彻落实科学发展观,大力实施“工业立县、民营富民”战略。就这两个地区来看,经济的发展大有提升潜力,人身保险有进一步发展的空间。

3. 岳阳华容县未投保人数39人,已投保人数9人,已投保人数比为23.08%。岳阳华容县目前已投保人数靠后,但该县把转移农村富余劳动力作为增加农民收入、构建和谐社会的重要举措。目前,该县已转移农村劳动力就业2万多人,约占全县农业人口总数的40%,非农收入和工资性收入在农民收入结构中占37%,尚有相当的人身保险的潜在客户。

4. 郴州市永兴县未投保人数45人,已投保人数5人,已投保人数比为11.11%。之所以有这样的差距是因为这里的经济结构性矛盾和体制障碍仍然存在,供给结构还不能适应市场变化;经济运行质量和整体效益仍处在较低水平,经济发展环境仍不宽松,市场经济秩序有待进一步规范;社会保障和社会就业压力增加,收入差距继续扩大,经济发展面临的区域性竞争压力加大。

(二)对未投保居民数据分析(见表1)

表1

由于资讯发达程度不同、交通差异、群体素质不一、生活习惯和生活方式有别,如人口居住分散、服务技术难度较大、文化层次较低、难以理解保险专业术语以及从众、迷信等心理较为浓厚等特点,导致县域或农村商业人身保险的知识普及不够。根据我们的调查问卷184份未投保的显示:有73%的人不了解,11%的人不清楚,也充分说明了县域或农村对人身保险知识的匮乏。而在投保原因方面,有20%的其他原因主要是一些群众不想买,认为这类产品不管用,觉得自己出现事故的几率很小,不想浪费这个钱。

(三)对已投保居民数据分析(见表2)

表2

从表2分析得出:县域一些居民在购买保险时,大多选择健康保险和人寿保险,因为生活物质水平达到一定程度时,人们更加注重身体健康和长寿,而且大多数产品是给自己购买的。在这些人当中,购买者遇到事故发生后,有36%的人认为向当地保险公司索赔是比较困难的,而且服务态度不够诚恳。

二、县域商业人身保险问题原因分析

根据调查数据和图表及资料来看,县域保险市场的总体开发力度不够,保险意识、产品、服务的开发程度远远没有满足县域保险市场的需要。原因主要是:

(一)产品销路不畅。在县域地区购买商业人身保险产品的人数不尽于人意,当地人们普遍采用储蓄的方式,而一部分购买了保险产品的居民大多数是单位员工,保险的种类一般为社会保险,如养老保险、医疗保险、失业保险等等。在县域地区人们很少主动去商业保险公司购买保险,而对上门推销人身保险产品的人又持怀疑态度。

(二)买方需求意识淡薄,卖方理赔不到位。由于缺乏客观有效的宣传,县域百姓对人身保险知之甚少,对于“生、老、病、死、残”或灾祸,仍习惯于“听天由命”,或寄希望于政府和社会救济,意识不到保险是分散和转嫁自身风险的一种良好方式,反而认为参加保险不划算,加上保险公司在展业中的某些失误或个别营销员的误导,一旦保户不能得到及时合理的服务,不满情绪蔓延开来,导致人们对保险的排斥心理。

(三)卖方高成本与高风险并存。县域商业人身保险市场规模不大,件均保费低,一家营销服务部的保费一般仅数十万元,若实行标准化管理,则管理成本过高;且湖南属丘陵地带,多为山地,人们居住分散,交通不便,导致服务成本过高,这在很大程度上影响了保险公司以及营销员的积极性。与此并存的是经营过程中的高风险,县域农村的生产和生活环境较差,自然灾害发生频繁,而县域承保面相对狭窄,且囿于资源和条件,现场查勘能力低,虚假赔案多,公司经营无利可图,年年亏损严重。高风险、高成本、高赔付、高亏损,已成为影响保险公司经营稳定的重要问题。

(四)买方经济能力有限,卖方产品开发不适销。目前,在县域百姓中,失业下岗挣钱养家的员工和刚刚解决温饱的农民约占90%,这些人文化素质相对较低、收入低、无固定的经济来源。而保险公司又没有设计针对这一群体的新的县域保险品种,销售的都是城乡高度一体化的产品,保险费过高、针对性不强、卖点不突出,不能体现普通百姓最关心、最需要保障的养老、子女教育等问题。产品的不适销,很难激活县域百姓对保险的需求。

(五)买方对卖方缺乏信任感。在农村,“无商不奸”的观念根深蒂固,农民对保险公司的信任程度不强。我国农村人口平均受教育年限较短, 加上人口居住分散、服务技术难度较大、文化层次较低、难以理解保险专业术语以及从众、迷信等心理较为浓厚等等特点,在农民眼里,保险公司卖保险就是为了赚钱,既然保险公司赚了,那自己肯定就赔了。他们难以理解“双赢”的目的,这种观念难以一下子扭转过来。

三、做大做强县域商业人身保险市场的建议与对策

(一)积极开拓农村保险市场。鼓励和引导保险公司进军农村保险市场,积极参与新型农村合作医疗试点和农民养老保险,大力发展和服务县域百姓的意外、养老、健康医疗保险,为其“生、老、病、死”和灾祸的各个环节提供保险保障。做大做强县域商业人身保险,需要经营效益作支撑,长期的亏损经营是不能持久的。要引导保险公司正确处理经济效益和社会效益、县域市场和城市战略、眼前利益和长远利益的关系,发挥各自优势和资源,按照“风险可控、成本可受、服务可为”的基本原则,科学规划好中心城市和县域保险的发展战略,为城市和农村提供差异化的保险产品和服务,使县域商业人身保险成为寿险业务新的增长点。

(二)虚心听取保民意见,理赔及时到位。“保险宣传要深入农村市场,对农民朋友尽量做到零距离接触”,这是一位来自岳阳华容县群众的提议。还有一些保民说到保险服务需要有所提高,最好能上门服务。“提高保额,拉大与存款的差距”,“保险费低一点”,“希望保险公司多些诚信,理赔及时到位”等等,这些都是我们在所调查的保民们对于保险公司及其保险产品最多的建议。

(三)加强组织和服务创新,量身定做保险产品。鼓励保险公司结合县域地域特点,建立快捷、全面的客户服务体系,搭建服务架构,为县域商业人身保险的发展提供组织支持;整合销售资源,加强销售队伍建设,夯实县域商业人身保险的发展基础;依靠现代科学技术,加强基层网点的信息化建设,为各项业务的有效开展提供技术保障。要鼓励和引导保险公司建立针对县域市场的产品开发机制,产品设计要考虑县域消费者的潜在需求和实际购买力,设计开发一批保费低廉、保障适度、功能多元的人身产品,满足不同层次的保险需求。

(四)争取政策支持,降低高成本与高风险。保险业的主管和监管机构应坚持寓服务于监管之中,进一步加强与财政、税收等行政部门的沟通,就农村保险进行适当财政补贴以及提高保险代理人的个税起征点等问题进行协商,建立财政、税收政策支持的长效机制,逐步解决困扰县域商业人身保险市场发展政策的瓶颈问题。把县域保险发展纳入到当地政府的总体发展规划,借地方政府大力发展县域经济之东风,实现县域商业人身保险市场的和谐、健康、持续的发展。要立足当前的实际,在监管政策上予以支持,如简化县域营销服务部设立审批手续,加快审批速度;制定县域保险代理人员从业资格授予标准。

(五)创造喜闻乐见的形式,使保险的理念深入人心。在媒体工具中不断普及一些人们喜爱的保险品种和强调保险的作用。政府在政策教育中要下工夫,让村干部宣传一些保险的基本知识,包括一些产品、公司的介绍,运用广播、电视、卡通等形式代替枯燥的条款和说明,营销员做到宣传要生动,做事要主动,服务要真诚,严格兑现承诺。