我国家族企业代际继承和权杖交接问题研究

——基于上市家族企业的实证

2010-09-18肖慈方

□张 力 肖慈方

(1、2.四川大学经济学院,成都610064)

我国家族企业代际继承和权杖交接问题研究

——基于上市家族企业的实证

□张 力1肖慈方2

(1、2.四川大学经济学院,成都610064)

家族企业已成为中国经济发展的重要力量。但学术界对其代际继承和权杖交接问题的研究却严重滞后,这不仅对家族企业经营和管理产生不良影响,而且对我国经济转型和产业结构调整等宏观经济调控造成一定的阻碍。对387家家族控制上市公司的实证分析结果显示:家族实际控制人对上市公司的控制方式对公司盈利能力和业绩有负相关关系。家族实际控制人出任公司重要管理岗位与公司盈利能力有正相关的关系。

家族企业;代际继承和权杖交接;上市家族企业;回归分析

在中国,私营企业中90%以上是家族企业,绝大部分实行家族式管理。随着家族上市公司的数量不断增多,家族企业已成为中国经济发展的重要力量。但目前,学术界对家族企业代际继承和权杖交接问题的研究却严重滞后,导致坊间对“富二代”高价培训以及“富二代”继承产业等问题的认识明显错位。上述现象不仅对家族企业经营和管理产生不良影响,而且对我国经济转型和产业结构调整等宏观经济调控造成一定的阻碍。

由此,本文通过以我国资本市场家族控制的上市公司为样本,对其代际继承和权杖交接问题进行实证研究,探讨我国上市家族企业权杖交接时机、影响因素及模式选择,以期给予我国家族企业经营管理提供参考和借鉴。

一、家族企业代际继承和权杖交接问题的提出

中国大多数民营企业在改革开放以来30多年中获得了迅速发展,其中获得成功发展的民营企业中,绝大多数是依靠家族力量成长和发展起来的。在我国的私营经济中,家族企业占90%左右,家族企业在国民经济发展过程中显示出强大的生命力。而且,家族企业已经与其他乡镇企业、集体企业、合伙企业、股份合作制企业、民营承包企业等类型的大量存在家族制或泛家族制管理的企业一道,成为中国经济发展新的增长点。因此,学者李新春指出:缺乏对家族制度和家族企业深入了解,将难以准确把握中国经济和企业组织发展。

家族企业的代际继承和权杖交接关系到多方利益,涉及诸如企业所有权分配、子女接班、家族成员的冲突、家族财产规划、家族企业所有权转移等许多方面的问题。家族企业权力的代际传承是一个复杂的过程,但国内却鲜见对该问题的研究成果,导致许多家族企业代际传承和权杖交接采用“摸着石头过河”方式进行,导致家族企业经营和管理过程中的“委托代理风险”、“内部人控制”等问题层出不穷。

二、家族企业的代际继承理论基础——委托代理理论

当企业的所有权和经营权分离时,就会产生委托——代理问题。股权分散化推动企业权力从投资者向拥有职业技能的高层管理者转移,导致企业所有权与经营权的分离,而产生了委托——代理问题。Jensen和M eck ling(1976)、Ross(1973)等提出的代理理论(agency theory)在学术界得到广泛接受。

代理理论是现代企业理论中重要的组成部分,也是公司治理结构的核心问题。早在18世纪,古典经济学的代表人物亚当·斯密(1776)已明确认识到企业所有者与企业管理者的利益冲突。20世纪30年代,美国著名学者贝利和米恩斯(1932)在其《现代公司和私有财产》一书中,提出了著名的所有权与控制权分离理论,为代理理论奠定了基石。Jensen和M eck ling(1976)、Fam a和Jensen(1953)和Coase(1993)等提出了西方传统委托代理理论,尔后又由众多的经济学家加以扩充和发展,成为分析企业问题的基本工具和框架[1]。

通过梳理上述理论,可以看出:委托——代理理论是分析家族企业权力继任者选择、家族成员与外部职业经理人目标差距、外部职业经理人与家族利益关系等问题的重要理论基础。

三、上市家族企业代际继承与权杖交接实证分析

(一)上市家族企业样本分析

1.样本选择和数据来源

本文研究样本是统计截止日期为2008年12月31日在上海证券交易所和深圳证券交易所公开发行A股的家族上市公司。其中,家族企业选择标准界定参考了国内学者常用的同时满足如下判定标准:(1)终极控制权能归结到自然人或家族;(2)实际控制人直接或间接是此上市公司的第一大股东,并且家族拥有的控制权大于10%;(3)如果隶属于不同家族的第二大股东与第三大股东持股比例累加超过第一大股东的,不视为家族控制的上市公司。

另外,为保证研究的连续性和结果的有效性,还剔除了:(1)金融和保险类公司;(2)财务数据或公司治理数据不完整的公司;(3)三年内曾经被ST、 PT处理的公司。鉴此,本研究最终选择了387家样本公司[2]。此外,我们的原始数据指标主要是根据CSMAR(由国泰安信息技术有限公司提供)民营企业数据库、上市公司年报、GOOGLE网上搜索等渠道获得。

2.样本描述性统计与数据分析

(1)家族上市公司分布特征:本文选择了最终控制着可以追溯到个人或家族、2008年经营绩效数据齐全的387家家族控制上市公司为样本。其中在上交所上市的家族企业共有134家,在深交所上市的家族企业共有253家。由于上交所的定位为主板市场,主要为大型企业的上市服务,深交所的定位为中小板市场,主要为中小企业服务。因此,可以看出,目前我国家族企业规模依旧偏小,在上交所上市的家族企业数量远小于在深交所上市的数量。

(2)家族上市公司行业分布特征:所选取的家族企业涉及最多行业为制造业,共有262家上市企业,占所有样本的67.7%。其次为建筑业和信息技术业,分别达23.26%和10.08%。占所有上市公司总数的67.7%。由于国家宏观政策影响,采掘业缺少上市家族企业。与采掘业类似的是电力、煤气及水的生产和供应业,该行业中只有4个家族上市公司,其原因也与采掘业类似。此外,传播与文化产业也是家族上市公司较少涉及领域,只有一家水井坊进驻该产业。由此可见,家族上市企业在所有产业的分布十分不平衡,这与我国的意识形态、国家宏观经济政策以及家族企业自身发展特点都有重要关系。

(3)家族上市公司所属省市地域分布

所选取的家族上市公司主要来自浙江、广东、江苏、上海、山东、福建、四川、湖北和辽宁等省、市、区。其中,浙江73家,广东67家,江苏44家,上海和山东24家,福建17家,四川16家,湖北和辽宁11家。上述省份占所有样本的74.2%。陕西、山西、西藏、宁夏各2家,青海和天津各1家。

由此看出:我国家族上市公司地域上主要分布在民营经济较为发达、政策较早开放的长三角、珠三角地区,其中浙江省有73家家族上市公司,占到所有样本的18.86%,其次是广东和江苏,分别有67和44家,占17.31%和11.37%。而地域经济不发达,尤其是民营经济起步较慢的青海、贵州、陕西、山西等省市,家族上市企业较少。

(二)上市家族公司公司治理特征

1.家族上市公司民营化方式

在所有样本,共有274家家族企业通过IPO直接上市,占70.8%;有113家企业在上市时是国有控股,后来通过股权转让等方式由家族或自然人控股。

2.实际控制人控制上市公司方式

在387家上市公司中,共有92家上市的家族企业是由实际控制人通过直接持股来直接控制的,占总样本的23.77%;共有216家上市家族企业是由实际控制人通过金字塔式控股来控制的,占到总样本的55.81%;共有79家由实际控制人是通过多重持股的方式来实现对上市公司的控制的,占到总样本的20.41%。

3.家族上市企业实际控制人在公司任职情况

在387家家族上市公司中,共有114家公司其实际控制人未在公司内担任董事长、副董事长或者总经理职务,占到总样本的29.46%。其余的273家家族上市公司均有实际控制人担任这三类职务中至少一个。

(三)上市家族公司代际继承与权杖交接实证

1.上市家族公司指标选取与变量说明

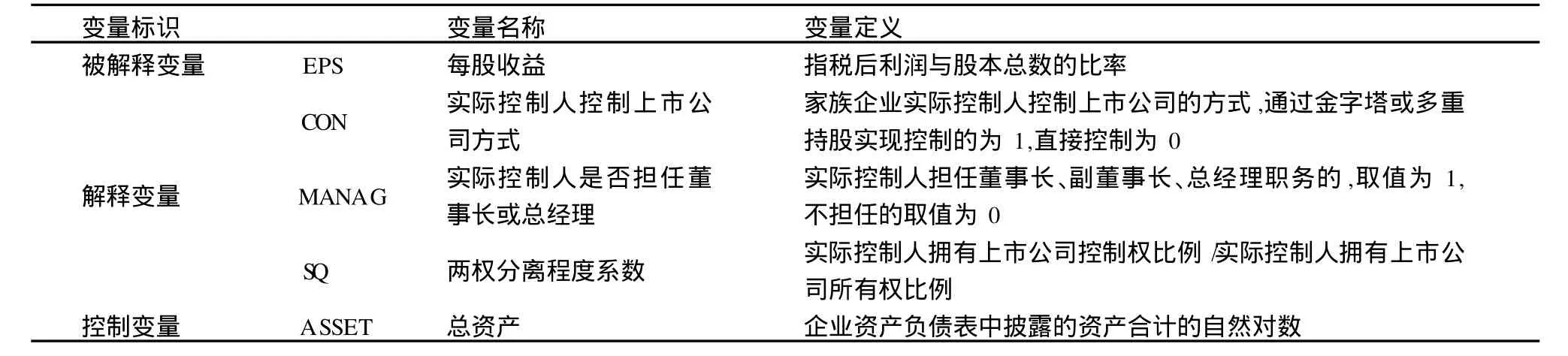

本文的被解释变量为用来度量企业获利能力的每股收益(Earning per share),解释变量包括控制权和所有权相分离产生的分离系数(SQ)、实际控制人控制上市公司方式(CON)、实际控制人是否担任董事长或总经理(MANAG)。控制变量为上市公司规模,具体以总资产(ASSET)表示(见表1)。

表1 上市家族公司指标选取与变量说明

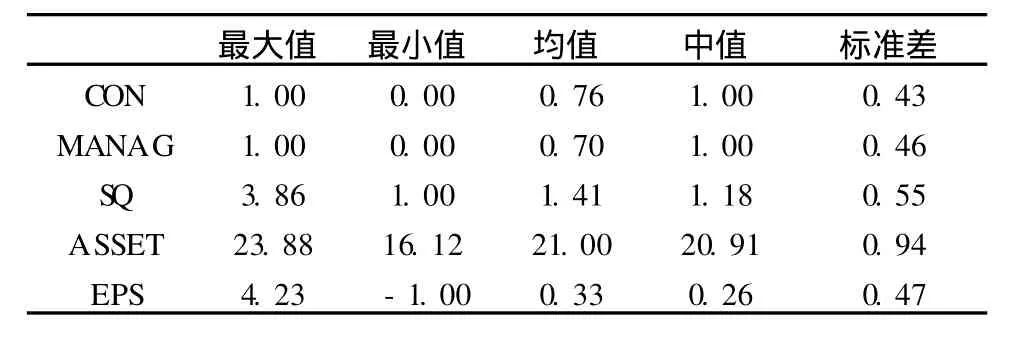

2.上市家族公司变量描述统计

通过对上述变量进行描述统计(见表2),可以看出:实际控制人控制上市公司方式变量CON的均值为0.76,意味着在全部样本中有76%的公司是由实际控制人通过金字塔或多重持股实现控制的,仅有24%的家族上市公司是由实际控制人直接持股实现控制的。可见,金字塔结构和多重持股结构在我国家族上市公司中非常普遍,这为实际控制家族剥夺小股东利益提供了便利的股权结构特征,这也是我国资本市场和公司治理体系面临的严峻挑战[3]。此外,实际控制人是否担任董事长或总经理的代表变量MANAG的均值为0.70,意味着有70%的家族上市企业是由实际控制人担任董事长、副董事长、总经理职务。另外,实际控制人既是所有权的最终控制者,同时又是经营权的最终负责人,这在很大程度上解决了公司治理中的委托代理问题,这也是家族企业在公司治理方面的一大优势。

表2 上市家族公司变量描述性统计

通过将实际控制人拥有上市公司控制权比例与实际控制人拥有上市公司所有权比例相除得到的两权分离程度系数变量SQ表示了实际控制人对企业控制权与所有权的偏离程度。SQ值越高,意味着两权偏离程度越高,实际控制人仅用较少的资本就获得了对家族上市公司的绝对控制,这也增加了家族实际控制人对上市公司的剥夺可能性。描述性统计结果显示,两权偏离程度最大值为3.86,最小值为1.00,均值为1.41,标准差为1.18,这说明我国家族上市公司的实际控制人平均拥有的控制权已超过了其实际付出的资本,即所有权,这与变量CON是相互对应的。此外,家族上市公司的每股收益均值为0.33,资产总额取自然对数后的均值为21。

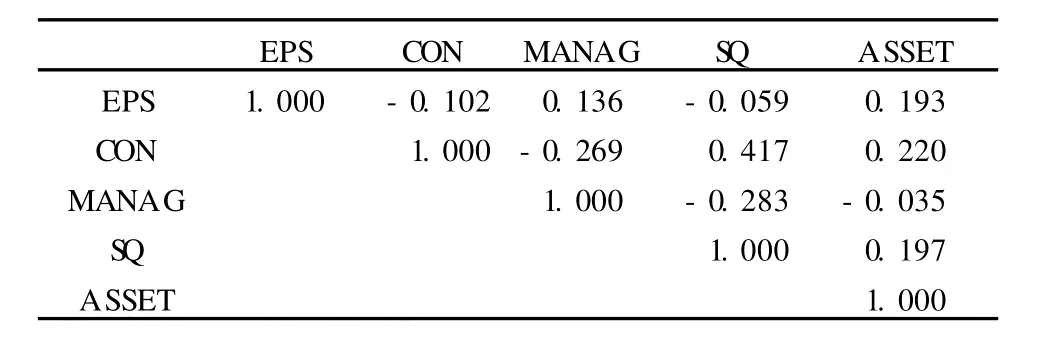

3.上市家族公司变量相关性分析

根据表3变量相关性分析,可以得出:代表公司盈利能力的每股收益EPS与实际控制人是否担任董事长或总经理MANAG以及控制变量公司资产ASSET有一定的正相关关系,可以解释为公司资产越多,盈利能力越强,当公司实际控制人担任公司重要管理职位时,不再存在委托代理问题,公司盈利能力更强。同时,EPS与CON和SQ两个变量存在一定的负相关关系,即当实际控制人通过金字塔或多重持股结构控制上市公司时,企业的盈利能力将降低,因为这样的控制模式使得实际控制人更容易对上市公司通过担保、隧道效应等方式实施收益的转移,进而影响企业的效益与盈利能力。变量CON与SQ之间存在显著的正相关关系,这与前文的论述十分契合,实际控制人采取金字塔、多重持股等方式实现控制必然会导致其对上市公司的两权分离程度的增加。变量CON与MANAG之间存在负相关关系,采用金字塔或多重持股模式实现对上市公司控制的实际控制人往往处在整个金字塔机构的最高层,通过决策控制权即投票权控制整个金字塔结构以及其内部的上市公司,所以他们并不需要在上市公司中出任重要的管理岗位来获得控制权,所以两个变量之间是负相关的。最后,变量MANAG与SQ负相关,意味着当实际控制人在企业任重要管理岗位时,更多采取直接控制的方式,所以两权分离程度更低。

表3 上市家族公司变量相关分析

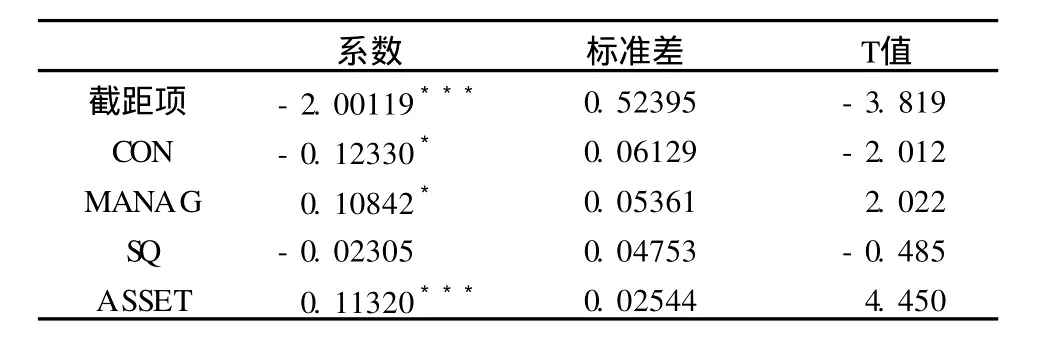

4.上市家族公司变量的回归分析

本研究采用线性回归方法分析企业盈利能力变量EPS与各家族企业内部公司治理变量之间的关系,回归分析的主要目的在于揭示家族企业控制方式CON、家族任职情况MANAG和两权分离程度SQ对家族企业上市公司业绩的影响,以期通过实证分析研究家族上市公司有效的内部公司治理特征,并为家族企业传承制度设计提供有益的建议。

回归分析以EPS为被解释变量,CON、MANAG、SQ为解释变量,模型如下:

EPS=β0+β1CON+β2MANAG+β3SQ+β4ASSET+ε

根据上文整理的家族上市公司数据库,利用R软件进行多元回归分析,通过被解释变量EPS与反映家族上市公司的公司治理变量的各解释变量的多元线性回归分析,得到结果如表4所示:

表4 上市家族公司变量回归分析结果

根据上述回归分析结果,可以看出:在10%的显著水平上,家族实际控制人对上市公司的控制方式对公司盈利能力和业绩有负相关关系,系数为-0.12330。这说明,当实际控制人对家族企业实施金字塔结构和多重持股结构控制方式时,对企业的业绩有损害,这更利于实际控制人对上市公司利益的输出,同时整个集团组织结构也更加隐蔽,有利于内部操纵。同样,在10%的显著水平上,家族实际控制人出任公司重要管理岗位与公司盈利能力有正相关的关系,相关系数为0.10842。当公司实际所有者同时出任公司管理层时,公司治理中的委托代理问题将不复存在,也就是不存在任何激励、监督成本,整个公司运行效率极高,家族与企业两大组织形式的协同效应也得以发挥,所以,家族实际控制人出任公司管理层有利于企业盈利能力与业绩的提升[4]。

四、结语

通过回归分析我们发现,家族实际控制人对上市公司的控制方式对公司盈利能力和业绩有负相关关系。这说明当实际控制人对家族企业实施金字塔结构和多重持股结构控制方式时,对企业的业绩有损害,这更利于实际控制人对上市公司利益的输出,同时整个集团组织结构也更加隐蔽,有利于内部操纵。同样,家族实际控制人出任公司重要管理岗位与公司盈利能力有正相关的关系。当公司实际所有者同时出任公司管理层时,公司治理中的委托代理问题将不复存在,也就是不存在任何激励、监督成本,整个公司运行效率极高,家族与企业两大组织形式的协同效应也得以发挥,所以,家族实际控制人出任公司管理层有利于企业盈利能力与业绩的提升[5]。但是,在回归分析过程中并未发现家族企业两权分离程度对公司业绩的影响,这与前期的分析存在出入。可能是家族企业对上市公司的掏空行为并不严重,或者说两权分离的公司治理体系是由我国的上市制度甚至是对于民营经济的一些意识形态问题造成的,它的形成是制度性的,并不是家族为了掏空上市公司而特意设计的。

[1]哈罗德·詹姆斯.家族企业[M].北京:三联书店,2008.

[2]于健南,石本仁.上市家族企业公司治理绩效研究——基于因子分析[J].山西财经大学学报,2008,(10):82 -87.

[3]张珉.我国家族企业与职业经理的合作困境及其突破[M].成都:西南财经大学出版社,2008.

[4]石英.制约家族企业持续发展的三大核心问题[J].企业活力,2009,(4):9-11.

[5]刘学方.家族企业继承计划模式研究[M].北京:中国经济出版社,2009.

Research on In tergenera tiona l Inher itance of Family Business in China—Demon stration Based on Listed Family Business

Zhang L i1,X iao Ci-fang2

(1,2.Co llege of Econom ics,Sichuan University,Chengdu 610064,China)

The fam ily business has become an important force in China’s econom ic developm ent.However,the academ ic community’s research toward intergenerational inheritance has seriously lag behind.It noton ly has adverse effecton operation andManagem entof fam ily business,bu t also sets im ped im en t tom acroeconom ic ad justm ent such as econom ic transition and industrial restructu ring.The emp irical analysisof the 387 listed fam ily business imp lies the resu lt as fo llow s:the contro lm ethod of the actual fam ily contro ller on listed com panies is negatively co rrelated to co rpo rate p rofitability and perfo rm ance.That fam ily actual contro ller as keyManagem en tpositions has a positive correlation to the corporate p rofitability.

fam ily business;intergenerational inheritance;listed fam ily business;regression analysis

book=84,ebook=15

F276.5

A

1003-4919(2010)09-0084-05

2010-07-18

1.张力(1987— ),女,河南郑州人,四川大学经济学院本科生,研究方向:国际经济与贸易;2.肖慈方(1962— ),男,四川资中人,四川大学经济学教授,硕士生导师,经济学博士,研究方向:经济学。