企业战略并购中企业价值评估的国内研究综述

2010-09-09黄桂萍

黄桂萍 姜 艳

(云南大学工商管理与旅游管理学院,云南昆明 650091)

企业战略并购中企业价值评估的国内研究综述

黄桂萍 姜 艳

(云南大学工商管理与旅游管理学院,云南昆明 650091)

战略并购是相对于财务并购的一种并购形式,在战略并购中对企业价值进行评估十分必要。通过对国内学者关于战略并购中企业价值评估体系、企业协同效应价值评估、战略并购中企业价值的非财务影响因素等三方面的研究进行综述,提出应根据行业特征改进方法体系、应进一步量化非财务指标和加强实证分析,为战略并购中企业价值评估的深入研究探明了方向。

战略并购;价值评估;协同效应

一、研究背景

1、战略并购的产生

全球并购的发展,先后经历了五次浪潮。20世纪 90年代后期以来,企业并购已经从注重物质资本的横向并购、纵向并购和混合并购方式,逐步转向以增强和保持企业持续竞争能力、实现更大价值创造为特征的战略并购阶段。罗宾逊和彼德森(1995)将战略并购定义为 “主要目的是通过加强公司在细分市场上的竞争地位创造企业价值”的兼并和收购。肖留华[1](2007)认为,战略并购是指并购双方(即并购企业和目标企业)以各自核心竞争优势为基础,立足于双方的优势产业,通过优化资源配置的方式,在适度范围内强化主营业务,从而达到产业一体化协同效应和资源互补效应,创造资源整合后实现新增价值的目的。崔凯[2](2008)认为,战略并购是指企业与企业之间的一种产权交易,是运用财务、法律和业务等各项手段的全面品牌经营技术,是战略执行中最具挑战性的实战业务。综上所述,笔者认为战略并购是从企业发展的战略目标出发进行的并购活动,增强企业在细分市场上主营业务的竞争优势,为企业创造价值,其最终的目的是通过并购谋求并购之后的协同效应,在激烈的市场竞争中谋求长远的发展。

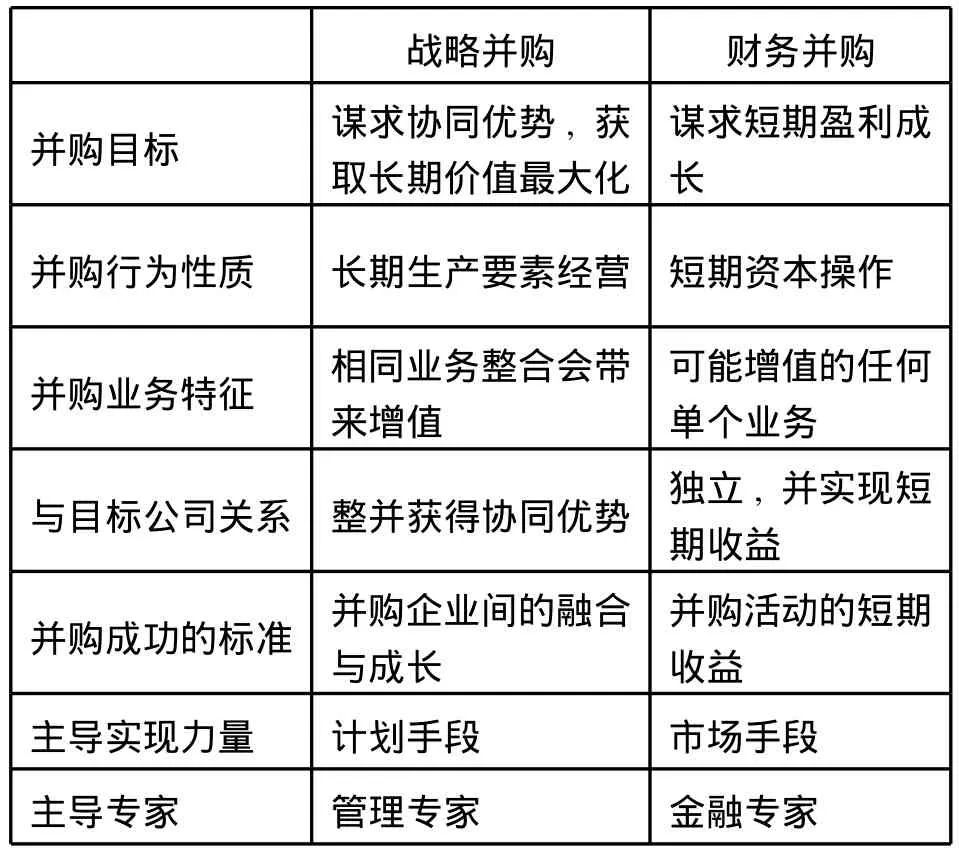

2、战略并购与财务并购的区别

战略并购是相对于财务并购的一种并购形式。财务并购是由金融经济学派提出的,它仅仅探讨了企业如何通过并购谋求公司价值增值,而不涉及企业并购之后的整合问题;战略并购则综合了战略管理学派、组织行为学派和过程导向学派的观点,认为并购必须以整合各个并购企业于一体为前提,来谋求企业价值增值的活动。两者的主要区别如表1所示:

表1 战略并购与财务并购的主要区别

3、战略并购中企业价值评估的必要性

全球的企业并购已经经历了五次并购浪潮。西方学者的实证研究发现,目标企业股价过高是导致企业并购活动失败的原因。企业价值评估是战略并购中指定并购策略、评价并购方案、分析并购增值来源和确定并购支付成本的主要依据,直接决定并购成功与否,因此对战略并购中企业价值进行评估是十分必要的。

二、我国战略并购中企业价值评估的研究现状

就目前的研究来看,关于战略并购企业价值的研究包括以下三个方面:一是部分学者在原有传统的企业价值评估方法基础上,结合战略并购的特点,提出了一系列评估战略并购中企业价值的方法体系,对战略并购业务有一定现实指导意义;二是部分学者研究了战略并购中的协同效应引起的企业价值变化和协同效应的具体评估方法;三是部分学者对企业的其他非财务指标对企业价值的影响进行了研究。

1、战略并购中企业价值评估方法体系研究

目前对战略并购中企业价值评估方法主要是在传统分析方法的基础上,增加了新的评估对象和内容,在对战略并购企业价值评估的研究中,很多学者加入了许多非财务指标,以全方位考虑企业价值创造的过程,准确评估企业价值,为战略并购报价提供依据,提高研究的实用性。现有主要的企业价值评估方法如表2所示:

表2 企业价值评估方法比较

大多数的研究都认为,战略并购是一个为社会创造价值的并购类型,它更加注重并购整合之后并购双方所产生的协同效应价值,它不同于以往的财务并购,只是盲目追求短期效益,仅仅进行社会价值的转移,因此对战略并购企业价值的评估就应该包括两个维度:核心能力维度和协同效应维度,其中核心能力主要表现为企业有形资产和无形资产的价值评估,协同效应价值的评估贯穿战略并购的全过程,是战略并购企业价值评估中比较重要的部分。

赵国娟[3](2004)用DCF法、基于会计报表的反常收益折现法、价格乘数估值法、APV法和 EVA法估算企业的内在价值;用欧式期权和 DCF法相结合的方法对战略并购的协同价值进行估算,并对期权分析法进行了实证。

肖留华[1](2007)提出的企业价值评估体系是:P=NV+△V+SV,其中 NV即净资产价值是目标企业的实际账面价值,在总额上等于所有者权益;△V即资产溢价是指由无形资产带来的企业潜在的价值,△V=NV*d,d是溢价系数,由企业成长性、管理能力、创新能力三个方面来衡量;SV是协同溢价。

谢发琴[4](2009)把战略并购中目标企业的价值分为现有业务价值和战略并购协同价值两个部分。其中目标企业现有业务价值用折现现金流量法和期权相结合的方法进行评估。战略并购的协同价值用由 J.Cox,S.Ross和M.Rubinstein于 1979年首次提出的离散时间下的二项式定价模型进行评估。并加入了 Delphi离散型模糊数法对行业专家或决策者的主观臆断影响因素进行分析。

申斌[5](2009)在论文中结合可口可乐战略并购汇源的案例表达了其进行企业价值评估的思路,运用公式:扩展(战略型)NPV=(静态 )NPV+灵活性(期权 )价值 +战略(博弈)价值,进行计算。

通过上述分析,可以发现,目前的研究主要是通过新老价值评估方法根据实际情况进行组合,把企业价值进行分类,对不同类型的企业价值分别进行价值评估,再把结果相加,形成比较合理的战略并购企业价值评估结果,然后把价值评估体系运用于实际案例中,验证其有效性。

2、战略并购中企业协同效应价值评估研究

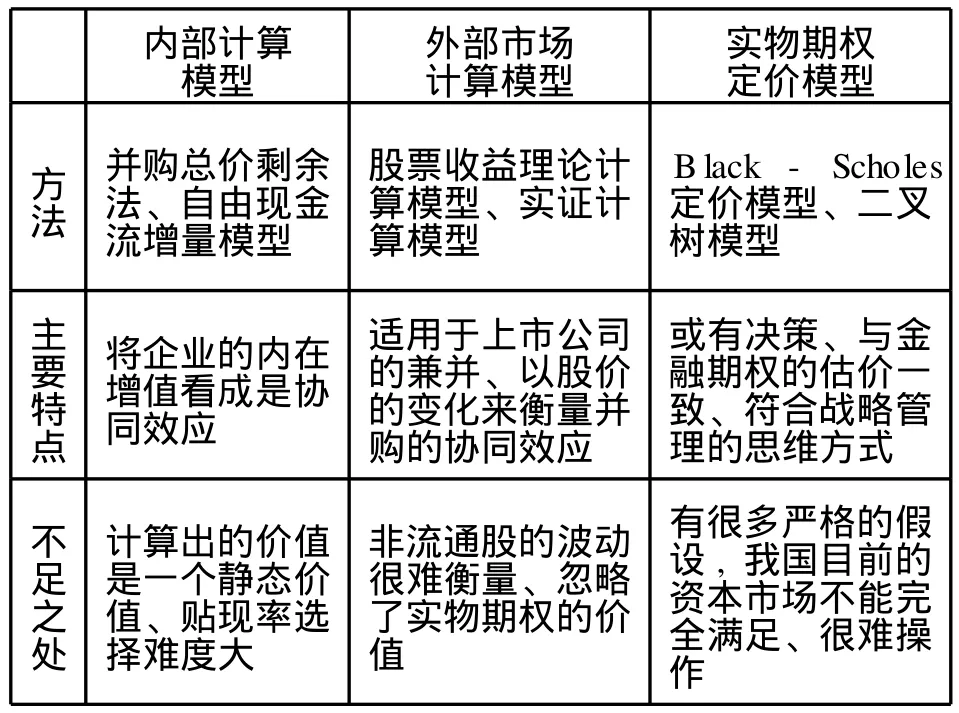

战略并购追求的是并购交易前后的新增价值,协同效应促使企业核心竞争力的形成和扩散,协同效应的价值在战略并购企业价值的评估中意义重大,因此一些学者对战略并购中的协同效应的价值进行了单独的估值研究。目前战略并购中协同效应的评估模型主要有内部计算模型、外部市场计算模型、实物期权模型等三种,其比较结果如表3所示:

表3 协同效应股价模型的比较

刘青[6](2003)认为内部计算模型没有考虑到可能发生的负协同效应和战略并购的整合风险,因此作者在论文中引入风险规避系数α来修正模型,α=1-R,R为协同效应的实现风险系数,引入该系数后的协同效应是除掉风险之后的协同效应的数值,因此该数值能够更客观的反应协同效应。得到战略并购协同效应的计算模型:。

阎晓博[7](2008)把期权划分为成长期权、柔性期权、放弃期权,战略并购的协同效应价值 =以预期现金流量计算出来的无柔性NPV+积极管理带来的期权价值。

3、战略并购中其他非财务因素对企业价值评估的影响研究

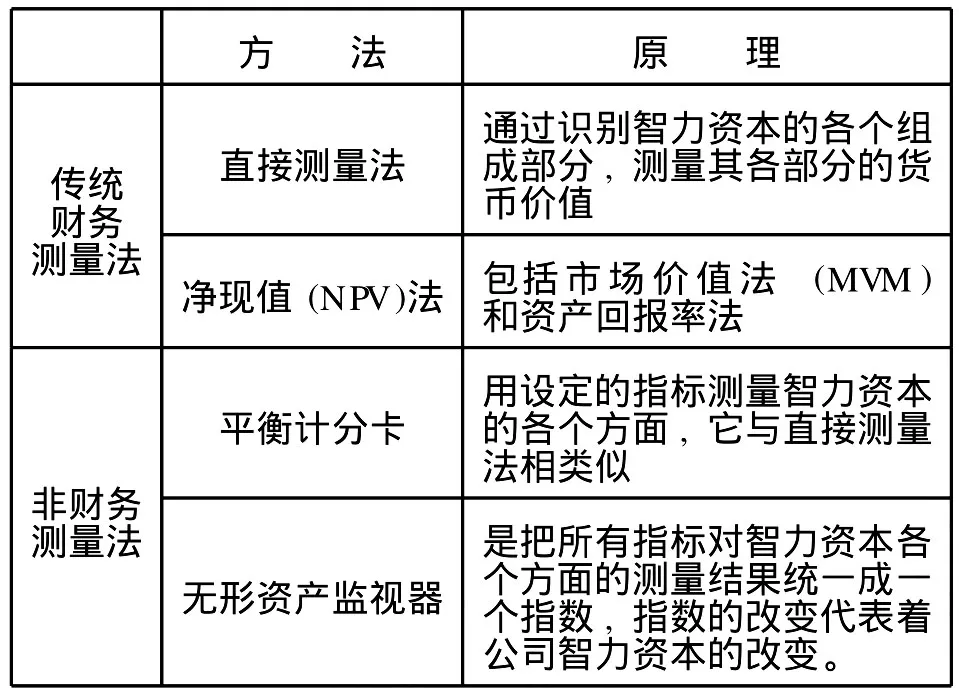

通过对相关论文的研读,笔者发现,一部分学者对其他影响企业价值创造的非财务因素进行了研究,这些因素主要包括智力资本、内部风险控制等,这些因素对战略并购中企业价值的估计有一定的影响。战略并购注重的是企业价值的创造,而不是单纯的企业价值的转移,因此对影响企业价值创造的因素进行分析是很有必要的。目前主要的智力资本的评价方法如表4所示:

表4 智力资本评价方法

何庆明[8](2005)在论文中引入了模糊综合评价法,对智力资本进行综合评价,建立了企业人力模糊综合评价指标体系、企业结构资本模糊综合评价指标体系、企业关系资本模糊综合评价指标体系分别评价企业的人力资本、结构资本、关系资本,从而构建了企业智力资本模糊综合评价模型。

战略并购价值的实现和保障由收购方企业价值和目标企业价值共同构成,而二者价值的实现依赖于内部控制体系的保障。查剑秋[9](2009)采用回归分析法对收购决策内部控制、收购接管内部控制、收购整合内部控制与企业价值的相互关系进行实证分析,得出收购整合内控做得越好,相应的收购方企业价值也越好的结论。

三、战略并购中企业价值评估研究述评

我国学者对战略并购中企业价值的总体评估体系、战略并购协同价值评价方法、其他非财务指标的影响因素等方面都做了深入的研究,其结论极具启示作用和参考价值。笔者认为还可以从以下几方面进行有益的探索:

1、企业价值评估方法体系

从目前的研究来看,很多学者为了能够更加全面地评估战略并购中企业的价值,结合战略并购的特点,加入了并购之后并购双方产生的协同效应的评估,并且把企业的现有业务价值和并购协同价值分开评估,然后将各个部分的计算结果相加得到企业价值评估的结果。目前的研究只是给战略并购中企业价值评估提供了一个总体的评估方法体系,而对各个行业的具体研究还很少,笔者认为这个方面的问题很值得探索,因为战略并购注重协同效应价值的评估,而不同行业内或者行业间的战略并购协同效应是不同,即使是同一个目标公司,对不同的并购公司而言,战略并购之后产生的协同效应也是不同,不同行业产生协同价值的环节也是不同,具体的价值评估方法也是不同,因此同一的价值评估体系是不可行的,要根据不同的行业进行调整。

2、非财务指标的量化

外部环境、企业内部风险控制、智力资本等非财务因素对企业价值的影响是毋庸质疑的,很多学者已经通过实证分析验证了这些非财务因素与企业价值的相关性,但是对这些非财务指标的衡量还处于定性分析阶段,只能通过现有的指标体系进行大体的估计,不能像财务指标一样做出准确的估计,因此在实际评估的过程中,非财务指标很少被考虑,一定程度上影响了企业价值评估的准确性,影响并购报价。因此,笔者认为量化非财务指标极具现实意义,不过这是很困难的。

3、评估方法的实证分析

大多数学者都通过现实案例对自己提出的企业价值评估体系进行实用性验证,但所采用的案例都是已经完成的战略并购案例,市场上已有一个现存的企业价值评估结果,这在一定程度上削弱了价值评估体系验证的说服力;另外,有的学者只对目标企业的内在价值进行评估,把并购成交价格与内在价值之差作为协同价值,而不是用自己所提出的方法来评估协同价值。因此,笔者认为可以对一起战略并购案进行跟踪研究,在并购之前根据价值评估体系预测企业的价值,再跟踪分析战略并购整合成功之后,评估其协同价值,比较预测和实际的差别,验证评估方法的可行性。

(编辑:惠斌;校对:朱恒)

[1]肖留华.战略并购中目标企业的价值评估研究[D].武汉:武汉大学,2007.28-41.

[2]崔 凯.从战略并购视角评估企业价值[J].董事会,2009,(10):70-73.

[3]赵国娟.成功战略并购的价值评估[D].成都:四川大学,2004.16-26.

[4]谢发琴.战略并购中目标企业的价值评估——基于海信并购科龙的案例研究[D].厦门:厦门大学,2009.25-33.

[5]申 斌.战略并购中公司价值的分析与评估方法研究[D].苏州:苏州大学,2009.15-49.

[6]刘 青.战略并购的协同效应与并购绩效[D].广州:暨南大学,2003.35-40.

[7]阎晓博.战略并购中协同效应的价值及其评估研究[D].兰州:兰州大学,2007.26-34.

[8]何庆明.基于智力资本管理的企业战略并购问题研究[D].成都:西南财经大学,2005.59-99.

[9]查剑秋.收购方内部控制与收购方企业价值关系的实证研究[J].财政研究,2009,(2):14-16.

F270

A

1009-4148(2010)04-0111-03

2010-06-01

黄桂萍(1986-),女,白族,云南大理人,云南大学硕士研究生