后危机时代的货币政策选择:金融加速器视角

2010-09-08何德旭

何德旭,张 捷

(1.中国社会科学院 数量经济与技术经济研究所,北京 100732;2.中投证券公司研究部,广东 深圳 518000)

后危机时代的货币政策选择:金融加速器视角

何德旭1,张 捷2

(1.中国社会科学院 数量经济与技术经济研究所,北京 100732;2.中投证券公司研究部,广东 深圳 518000)

金融加速器理论深刻揭示了危机时期金融动荡和经济下滑两者之间反馈循环的微观机制。基于金融加速器理论,通过对各国中央银行在反危机中实施的“超低利率+量化宽松”货币政策的内在机理以及有效性等进行反思后得知:一方面,货币政策在治理金融危机中担当着极为重要的角色;另一方面,后危机时代的量化宽松货币政策又极易带来资产泡沫和通货膨胀风险。因此,当金融市场开始恢复或通胀压力显现时,货币政策应进行快速反应,坚持在灵活的通货膨胀目标制框架下,协调经济增长、金融稳定和货币稳定三者之间的关系。

金融加速器;货币政策;金融危机;量化宽松

一、引言

在货币政策的历史长河中,从新古典主义的货币中性到凯恩斯主义的需求管理,再到卢卡斯的理性预期学派以及真实经济周期学派的供给冲击论,经济学发展到新凯恩斯主义经济学阶段,始终将货币政策当作一门科学来研究。但在此次席卷全球的国际金融危机中,与正常时期渐进主义的货币政策不同,各国货币政策表现出更强的非常规性、波动性和灵活性,使得危机中的货币政策更接近于艺术而非科学。当世界经济进入缓慢复苏阶段,学术界需要更深刻地思考此次金融危机中各国货币政策的功与过、得与失。当现代经济周期越来越表现出金融经济周期的特征时,金融加速器(financial accelerator)理论也许能够提供很好的观察和分析视角。

金融加速器理论是美联储主席本·伯南克等人(Ben Bernanke和Mark Gertler,1989;Ben Bernanke,et al.,1996,1999)在研究大萧条的基础上提出的。[1-3]它将金融市场摩擦融入经济周期波动的分析框架中,阐述了由于信贷市场的不完美导致最初的反向冲击通过信贷市场状态的改变而被加剧和传递的机理。就货币政策而言,金融加速器效应的存在造成货币政策有效性的周期内生非线性,直接影响反危机的扩张性货币政策的有效性。同时,金融加速器理论揭示了“金融危机—信用成本上升—真实产出持续下滑”以及危机时期金融动荡和经济下滑两者之间反馈循环的微观机制,这正是危机时期货币政策操作的内在机理;也正是有了前期以金融加速器理论为核心的对大危机的研究,美联储才能够在此次金融危机中迅速而有效地行动,挽救美国经济于衰退的边缘,避免了大萧条的再次上演。

二、货币政策的金融加速器效应

简单来说,金融加速器是指信贷市场的自身条件变化能够将初始的经济冲击放大和加强的效应(Bernanke,et al.,1996)。[2]现实中,金融系统的一个典型特征是不对称信息情况的普遍存在,这会导致逆向选择和道德风险,产生借贷者之间的委托代理问题,从而使外部融资的资金成本更高,即存在外部融资溢价(Bernanke和Gertler,1989)。[1]假设信贷市场存在摩擦或成本、总的融资需求不变以及存在不对称信息,那么外部融资额外成本与借款者资产净值负相关(Bernanke,et al.,1996)。[2]金融加速器传导机制的关键是外部融资溢价与借款者资产净值之间负相关。显然,借款者的资产净值(如企业利润、资产价格等)随经济周期正向变动,导致外部融资溢价随经济周期反向变动,由此触发企业融资的波动,随之而来的则是企业投资、支出和生产的波动。因此,负向冲击或经济扩张的自然结束可能显著恶化财务状况,影响企业和家庭的信贷可得性。与此同时,外部融资需求上升(例如为非意愿存货融资),结果导致支出或产出下降,这进一步加重了经济下滑的趋势。信贷市场发生变化,放大和传播了最初的真实或货币冲击的效应,这种由信贷市场状况变化导致的初始冲击被放大的机制,被称为金融加速器(Bernanke和Gertler,1989)。[1]

就货币政策而言,金融加速器效应的存在使得货币政策的传导机制除传统的资金成本这一直接效应以外,还有通过资产价格渠道、信贷渠道作用的间接效应。对此,可以在Bernanke和Gertler (1989)的理论基础上加以说明。假设有两期(0期和1期),企业家在0期投入,在1期产出;投入有两种,固定资本K和可变投入x1。在1期末,企业家可以价格q1卖掉单位固定资本,可变资本(可以被看作原材料)在使用中被完全折旧。1期的产出是a1f(x1),f(·)是增的凹函数。企业家在期初有从前期继承来的现金流和负债。因此,可变投入的表达式为:

其中,b1表示负债。新的负债在1期偿还,利率为r1。企业家选择x1和b1,以最大化1期的净产出。假设企业家如果违约,固定资本的所有权转移是无成本的,也就是说固定资本可以用作抵押。我们可以看出借贷者提供的资金受固定资本的净现值约束,即:

综合式(1)和(2),可得:

从以上框架,可以进行有关货币政策的金融加速器效应产生途径的简单讨论:如果企业净现值(q1/r1)K小于无约束的最优投资满足a1f′(x1)=r1),企业存在外部融资溢价,等于内部资金的影子价值a1f′(x1)和市场上借贷成本r1的差额(即a1f′(x1)-r1)。企业资产净现值的下降增加了外部融资溢价a1f′(x1)-r1,减少了企业的支出和产出。①由此可以看出货币政策的直接和间接两种效应:直接效应表现为传统的资金成本渠道,即现有债务利率r0的上升减少了企业支出,因为它减少了除去现有利息支付后的净现金流a1f(x1)-r0b0,表现为企业内部融资来源的变化对投资支出的影响;间接效应表现为利率的上升通过减少单位资产价值(q1/r1)进而借贷者的净现值减少了投资支出,表现为企业净值对外部融资升水的变化对企业投资支出的影响。因此,紧缩的货币政策通过直接和间接效应降低了借款人以资产价值状况衡量的金融地位,使得外部融资溢价上升、可融资数量下降,这迫使企业融资约束收紧,投资、产出收缩。

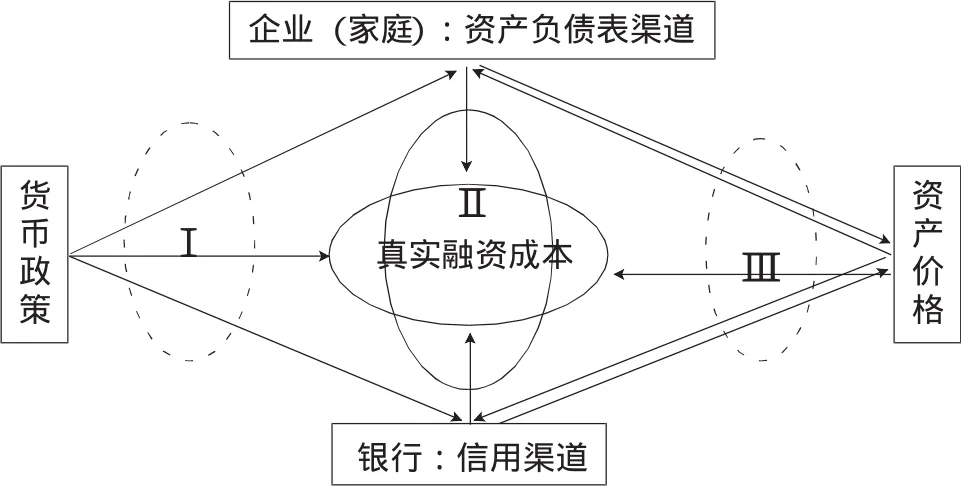

图1可以说明货币政策与金融加速器效应之间的关系。在金融加速器的作用机制中,核心是由外部融资溢价导致的真实融资成本的变动。家庭、企业的真实融资成本是无风险利率加外部融资溢价。货币政策直接影响无风险利率,这就是传统的利率渠道或者资金成本渠道,如图1中I所示。货币政策通过对企业(或家庭)的资产负债表、银行信贷的影响产生金融加速器效应,这就是货币政策的间接效应,其对经济的作用通过影响外部融资溢价进而真实融资成本实现,如图1中II所示。金融动荡中,资产价格的剧烈变化严重影响企业(或家庭)以及银行的资产负债表状况,金融加速器机制对实体经济的作用进一步强化,如图1中III所示。简而言之,货币政策通过资产负债渠道影响企业(或家庭)的净财富,通过信用渠道影响银行,通过对资产价格的影响强化基本的金融加速器机制。因此,如果货币政策灵活性、有效性和前瞻性很差,货币政策会成为金融加速器的加速器,放大经济周期性波动。

图1 货币政策的金融加速器效应

三、反危机货币政策的有效性:基于金融加速器视角的审视

在本轮全球金融危机中,各主要经济体的货币政策放松体现在两个方面:一是主要经济体在危机之后均大幅度降低利率,世界进入了史无前例的超低利率时代;二是主要经济体的中央银行均采取了“量化宽松”的货币政策,通过各种非常规货币渠道向市场注入大量流动性,以减缓金融紧张、支持信贷市场正常运行,同时积极运用各种手段保持金融稳定,主要是防止金融机构无序倒闭(Bernanke,2008a)。[4]

1.大幅度降低利率的扩张性货币政策及其效果

2007年9月至2008年12月,美联储进行了十次降息,联邦基金利率从5.25%下降到0%~0.25%区间,单次降息幅度有三次为75个基点;英格兰银行五次下调基准利率350个基点至1%;欧洲中央银行下调利率325个基点最低至1%。2008年10月31日,日本中央银行决定将银行间无担保隔夜拆借利率由0.5%下调至0.3%,这是史无前例的。在降息伊始,尽管联邦基金利率和美国国债利率大幅下降,个人贷款利率和企业贷款利率却呈现双双上升;商业银行和其他金融中介大幅收缩了商业信贷规模,但信贷市场紧缩状态并未得到改善。这些事实使得人们怀疑甚至质疑低利率的货币刺激政策的有效性。

实际上,降低利率的货币政策实施初期导致的真实贷款利率的上升,可以通过货币政策的金融加速器理论来解释。金融加速器机制的大小与初始的经济状况和经济主体的财务状况密切相关,这就导致金融加速器机制是经济周期动态内生非线性的。这是因为经济和经济主体的财务状况良好,企业(或家庭)只需为外部融资支付较少的融资溢价。因此,在拥有充裕内部资金的经济中,当前经济的负向冲击对投资支出没有太大的影响。相反,当财务状况较差时,冲击会导致信息问题严重恶化,外部融资成本大幅上升,从而使金融加速器效应在经济衰退中的作用更为显著。货币政策的经济周期内生非线性体现在,当经济和金融市场波动幅度不大时,无风险利率调整主导融资利率水平,同时由于金融加速器效应不明显,外部融资溢价变动也就不剧烈;但当经济和金融市场波动幅度较大时,外部融资溢价剧烈波动会形成货币政策的直接和间接双重效应,甚至外部融资升水可能主导融资利率变化,弱化无风险利率的作用,特别是在金融动荡的极端情况下更是如此。因此,在危机伊始,联邦基准利率尽管下调,但风险溢价上升的幅度更大,融资的真实利率反而上升。一般来讲,在危机时期,市场对风险定价过高,信用差价高企,这是危机时期金融市场的主要特征。然而,为缓解由金融紧张导致的金融市场信息不对称程度的加大,并阻断金融危机向宏观经济传导以及两者之间的互动反馈机制,使宏观经济尽可能地与金融动荡相隔离(Bernanke,2008b;Mishkin,2008a、2008b),[5-7]降息就成为最直接也最有效的手段。

2.推出非常规的量化宽松货币政策的原因

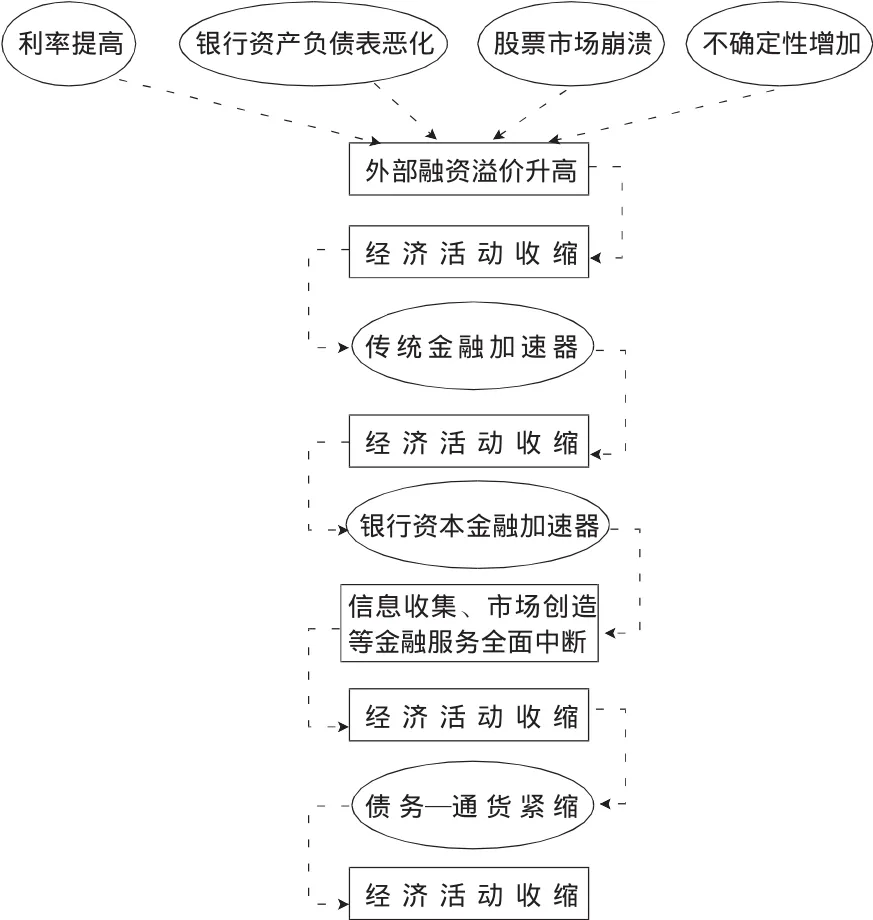

金融加速器理论是从大萧条的研究中得出的结论,它深刻揭示了金融动荡与经济活动收缩的循环反馈机制引起经济剧烈而持久波动的内在机理。早在1933年,剖析大萧条的大师欧文·费雪(I.Fisher,1933)就指出,1929-1933年间,广泛的借款人资产负债状况恶化以及与此同时发生的产出和价格的自由落体式下降,使当时的美国经济出现一种债务—通货紧缩(Debt—Deflation)越来越严重的自我加速恶性循环,信用市场条件恶化并不仅仅是真实经济活动下滑的简单被动反应,它们本身就是导致经济衰退和萧条的主要力量。[8]

从图2可以看一下金融加速器的动态演化阶段。在经济扩张时期,金融加速器的主要表现是“资产净值、抵押品价值上升—外部融资溢价降低—信贷扩张—产出增加—资产净值上升”的螺旋式循环。信贷的超常增长导致各经济部门“过度负债”,杠杆化程度提高,经济变得异常脆弱。利率提高、股票市场价格波动等冲击使得企业利润下降、现金流以及资产净值减少,信息不对称问题恶化导致外部融资溢价上升、银行主动紧缩信贷、经济活动收缩,金融加速器效应开始显现;但其作用程度较为轻微,主要表现为惜贷和更严重的信贷配给。持续的基本面恶化使银行贷款违约率上升,贷款损失和拨备增加,银行盈利下降、资本减少。同时,资产价格下降使得金融体系出现流动性不足,金融机构集体非理性的风险资产出售行为导致资产价格大幅缩水,金融机构资产负债表恶化,在资本充足率等监管要求下,通过银行资本加速器对信贷形成进一步的收缩作用。在危机发生后的深层次阶段,金融加速器效应主要通过银行资本金融加速器②起作用。因为在危机的最深层次阶段,这种循环会以更迅速、猛烈的形式呈现。而在极度恐慌下,金融机构变卖风险资产,资产价格非理性暴跌,银行大面积倒闭,金融中介服务被破坏和切断,银行出现系统性危机,严重时导致整个金融系统崩溃。

图2 金融加速器的动态演化发展阶段

金融系统崩溃的严重后果之一是金融机构信息中介功能的全面瘫痪。正如I.Fisher(1933)所指出的,金融市场条件恶化并不仅仅是真实经济活动下滑的简单被动反应,它们本身就是导致经济衰退和萧条的主要力量。[8]市场的投融资活动都是借助于金融机构的市场创造和信息收集完成的,金融系统的崩溃导致市场创造和信息收集之效率急剧下降,进而由于信息不对称问题导致更为严重的逆向选择和道德风险以及更为厉害的信贷紧缩,引起经济活动更深入的收缩。Bernanke(1983)在分析美国大萧条期间货币与金融总量的相对重要性后,强调金融系统的崩溃才是决定大萧条的深度和持续性的关键因素。[9]两个主要原因导致了银行信贷流的中断:一是银行体系的崩溃;二是借款人的净财富急剧减少。正是以上原因带来的信贷紧缩,将最初的经济下滑转变成1930-1933年的经济大萧条。金融系统崩溃的严重后果之二是对货币供应的影响。因为银行破产、挤兑行为的发生,必然导致货币供应量锐减、利率大幅度上升,从而进一步引发I.Fisher(1933)所说的债务—通货紧缩效应,导致经济被拖入全面而持久的衰退。

在整个过程中,冲击经由金融加速器机制被放大和传导的关键,在于信息不对称问题的存在和金融机构在信息收集和市场创造中的核心地位。因此,在动荡和危机中必须保持金融系统功能的正常发挥。反危机货币政策的一个十分重要的方面是,“量化宽松”的货币政策通过各种非常规货币渠道向市场注入大量流动性,核心就在于保持金融稳定、支持信贷市场正常运行、重启金融市场的功能。而在此次全球金融危机中,各国政府及货币当局联手行动积极拯救濒临破产的金融机构,其直接目的也在于避免银行危机的出现和金融系统的崩溃;其结果是经济得以较快复苏,而不是像1929-1933年的大萧条那样被拖进持续的经济衰退泥潭。

四、后危机时代的货币政策:关注资产泡沫与通胀风险

在此次金融危机中,各国中央银行及时地向市场大规模地注入流动性,故流动性的超常扩张为重启金融系统功能、避免经济陷入大规模的衰退创造了条件。然而,值得注意的是,这些扩大的流动性并不必然会带来经济的复苏;相反,它会迅速、便捷地转移到资产上。因此,这种全球性的定量宽松的货币政策,一是极易产生新一轮的资产泡沫;二是具有潜在风险,即有可能使通胀预期失控。一旦货币当局失去对通胀预期的控制,未来就可能会真的出现严重的通胀问题(Frederic Mishkin,2009)。基于金融加速器理论的视角,后危机时代的货币政策应高度关注资产泡沫和通货膨胀风险。

首先,将货币稳定(或币值稳定)作为货币政策的首要目标。在货币不稳定的情况下,债务合约呈现短期化,这就使得当利率提高的时候,非金融企业容易因为现金流或流动性问题导致资产负债表状况恶化,增加金融和经济系统的脆弱性。在通货膨胀出现时,由于债务实际价值的降低会促使融资需求的增长,因而通货膨胀、资产价格、债务担保效应会在金融加速器效应的作用下相互交织,推动总需求的更快扩张和物价总水平的更快上涨;反之,当通货紧缩产生的时候,由于债务实际价值的增加,则会出现“债务—通货紧缩”的循环。金融加速器机制表明,通货紧缩是导致债务危机同时经济衰退时间加长的重要原因,就如1929-1933年的大萧条那样。因此,灵活的通胀目标制框架下,保持货币稳定是货币当局的首要任务。

其次,坚持灵活的资产价格的货币政策应对规则。资产价格上升通过金融加速器的作用刺激总需求,资产价格下降则压缩总需求,故货币当局应实施致力于稳定总需求的“逆风而动”的调控政策;并且,自动应对的货币政策不仅要稳定总体经济,还要有助于稳定金融市场本身。同时货币当局要密切关注由资产价格变化所带来的总需求膨胀效应,密切关注与资产价格变化、总需求和物价水平变动相关的信贷增长:当资产价格变动没有脱离基本面从而引起信贷的大幅度扩张以及总需求增长,进而带来通货膨胀压力时,中央银行不应当对资产价格变化作出反应;当资产价格变动形成了通货膨胀压力时,中央银行应该积极调整货币政策,以便在压力形成初期予以抵消。反之,如果货币政策对扩张或紧缩压力没有反应,甚至反而加强这种反应的时候,货币政策调控会对经济产生持续的破坏作用。

再次,增强货币政策的灵活性和前瞻性。金融加速器效应的存在导致货币更多地被内生化,增加了货币政策调控的复杂性;同时金融加速器还导致货币政策的非对称性和非线性,影响了货币政策的有效性。因此在货币政策实施过程中,必须注重提高其灵活性和前瞻性,对冲金融加速器机制对经济波动的放大作用。货币政策要平抑金融加速器的作用,首先要通过通胀目标制来有效控制通胀。这是因为通胀水平稳定,微观主体预期稳定,名义变量粘性对金融加速器的推动力就小。同时,货币政策在制定和执行时必须充分考虑到金融加速器效应的客观存在,并通过判断和预测信贷市场对于政策操作的反应来选择合理的政策工具、调节规模和时机,以消除金融加速器效应可能带来的不确定性,切实增强宏观调控的合理性、稳健性和可预见性。货币政策在实施过程中,要充分考虑金融加速器的非对称性和非线性影响;同时为了更好地实现价格稳定的调控目标,货币当局需要关注资本充足监管对经济周期的影响。只有这样,货币政策才能够平抑资本充足监管下的银行资本金融加速器效应。

最后,将经济增长、货币稳定、金融稳定纳入统一的目标框架。金融加速器效应表明,货币稳定、金融稳定和经济稳定有内在的逻辑统一性,因此,单纯追求反通货膨胀是非常危险的,必须把经济增长、货币稳定、金融稳定协调考虑。例如,在经济扩张阶段,整个经济体通货膨胀水平不断提高,但同时在金融加速器效应推动下,企业不断濒临过度负债状态,通过提高利率等手段抑制通货膨胀很可能得不到好的效果。因此,在启动反通货膨胀程序之前,货币当局要密切关注金融状况和经济体的财务状况。金融加速器效应显示,货币稳定和金融稳定是相互交织和相互强化的政策目标取向,追求货币稳定必须兼顾金融稳定;反之亦然。因此,货币当局反通货膨胀的调控政策必须是审慎的。具体来说,应对资产价格波动和通货膨胀的货币政策必须充分考虑债务积累因素和杠杆化程度,因为资产价格波动造成的信贷扩张和紧缩将会对经济周期波动产生影响。而短期内追求货币稳定的中央银行,应该充分考虑资产价格波动在长期内可能对信贷变动、金融和经济稳定的不利影响。

总而言之,在后危机时代,考虑到宽松的流动性所带来的资产价格泡沫和未来通胀风险的存在,一旦金融市场得以恢复,或注入的流动性使通货膨胀出现上升压力,货币政策就应迅速进行反向操作,及时收回宽松货币政策带来的过多流动性;同时货币政策应坚持尽可能在灵活的通货膨胀目标制框架下,协调经济稳定、金融稳定和货币稳定三者之间的关系。

注 释:

①这是因为在式(3)约束收紧的情况下,随着净现值(q1/r1)K的减少,可变投入x1减少,按照关于生产函数的一般设定,边际生产率f′(x1)从而内部资金的影子价值a1f′(x1)增加。

②银行的资产负债表具有顺周期性特点,资本监管约束造成信贷行为的内生性变化,成为强化和传导经济周期的重要渠道,这就是银行资本金融加速器。

[1]Bernanke B.,and Gertler,M.Agency Costs,Net Worth and Business Fluctuations[J].American Economic Review,1989,79:14-31.

[2]Bernanke,B.,Gertler,M.,Gilchrist,S..The Financial Accelerator and the Flight to Quality[J].Review of Economics and Statistics,1996,78:1-15.

[3]Bernanke,B.,Gertler,M.,Gilchrist,S..The financial accelerator in a quantitative business cycle framework[M].In:Handbook of Macroeconomics.North-Holland,Amsterdam,1999.

[4]Bernanke,Ben S..Policy Coordination among Central Banks[R].Speech Delivered at the Fifth European Central Banking Conference,The Euro at Ten:Lessons and Challenges,Frankfurt,Germany,2008a,(14).

[5]Beranke,Ben S..Financial Markets,the Economic Outlook,and Monetary Policy[R].Speech Delivered at the Women in Housing and Finance and Exchequer Club Joint Luncheon,Washington,2008b,(10).

[6]Mishkin,Frederic S..Monetary Policy Flexibility,Risk Management,and Financial Disruptions[R].Speech Delivered at the Federal Reserve Bank of New York,2008a,(11).

[7]Mishkin,Frederic S..The Federal Reserve’s Tools for Responding to Financial Disruptions[R].Speech Delivered at the Tuck Global Capital Markets Conference,Tuck School of Business,Dartmouth College,Hanover,2008b,(15).

[8]I.Fisher.The Debt-Deflation Theory of Great DePression[J].Econometrica,1933,1(4):337-357.

[9]Bernanke,Ben S..Nonmonetary Effects of the Financial Crisis in the Propagation of the Great Depression[J].American Economic Review,1983,73(6):257-276.

责任编校:魏 琳

book=57,ebook=34

F832.0

A

1005-0892(2010)12-0057-06

2010-10-11

国家社会科学基金重大项目“构建金融稳定的长效机制研究——基于美国金融危机的经济学分析”(08&ZD035)

何德旭,中国社会科学院数量经济与技术经济研究所副所长、研究员、博士生导师,湖北经济学院特聘教授,主要从事金融政策、金融创新与资本市场等研究;张 捷,中投证券公司研究部研究员,经济学博士,主要从事公司融资、货币政策等研究。