上市企业监事会治理的实证分析

2010-09-05宁波象山港海洋环境监测站杨绍军

宁波象山港海洋环境监测站 杨绍军

上市企业监事会治理的实证分析

宁波象山港海洋环境监测站 杨绍军

监事会治理是企业治理的重要组成部分,监事会治理问题近年来成为了国内企业治理研究中的热点问题之一。本文在国内外学者研究的基础上,选择了A股上市企业2005年的年度报告中公布的监事会有关数据,对中国上市企业现行监事会的规模、薪酬激励、股权激励以及外部监事比重进行了初步分析,为中国监事会的有效治理提出了意见与建议。

监事会 治理 实证分析

监事会是指企业内部对企业日常经营的业务及财务状况进行监督管理的机构。有关人士认为,无论代理人之间的信息是否通透,有监督者的存在对企业的经营都非常有力的。而不管企业是否设立独立董事,监事会都应该有效行使其监督与控制的职能。目前,国内企业监事会监控管理上还有许多需要完善和改进的地方。本文在通过对一些上市企业的监视会进行调查和分析的基础上,提出了对目前上市企业监视会进行完善和改革的意见和建议。

一、我国上市企业监事会规模分析

从上表可以看出,我国上市企业基本都符合了《公司法》,“企业监事会必须由3人或3人以上组成”的要求,仅有1%的企业的监事会规模没有达到公司法的规定的标准。另外,大部分企业的监事会规模在3至5人,其比重达到90%以上。其中,比重最大的监事会组成规模为3人,其比重接近50%;5人规模的监事会达到40%。显然,目前我国企业监事会规模并不大。

同时,由于每名监事专业上的局限性,很难以满足企业日常监督管理的要求。然而,从上表来看,我国有一半的上市企业监事会机构成员为3人或不到3人。规模偏小,无疑是中国上市企业的监事会不能有效发挥其职能的制约因素之一。因此,现阶段我国上市企业加强监事会建设的首要工作就是监事会规模的建设。

二、我国上市企业监事会成员薪酬与绩效考核制度分析

企业对监事会成员的激励与考核制度,直接关系到监事会职能的发挥。美国学者Laffont曾用实际研究证明,避免管理层间以权谋私最有效的方法就是加强对监督者的激励。国内学者刘银国建立的博弈模型也证实了这一点,加强对监事会成员的激励可以减少企业董事和经理的舞弊行为,有效提高监督的效率。而对监事会最常见的激励方法就是加强考核与薪酬激励。

传统观点认为监事会的薪酬激励也应与企业经营管理绩效挂钩。然而,我认为,监事的薪酬激励应与其所发挥的监督效用(或者称之为工作绩效,工作绩效应当包括工作的数量和工作质量,参加董事会会议的次数以及出席监事会会议的次数和从事监事工作的时间等即是工作数量;企业财务报告的质量、监事会检查监督企业的财务情况、监事会监管记录完善情况以及监事会是否发现并指正过企业董事和经理人员在执行职务时出现的违法违规的现象等)相对应,而不应当仅仅根据企业的绩效来实行激励措施。

管理层职能的发挥直接关系到企业绩效的好坏,而管理层的主要职责就是提高企业的绩效。所以,在对管理层进行考核与激励时应将企业绩效当作首要的参考标准。但是监事会的作用同企业的绩效之间的联系是间接的,我们不能够把企业绩效看成是衡量监事会工作效益的标准,因此我们不能以此作为监事会薪酬激励的指导因素。

企业监事会的职能是考核和监督,对其采取激励措施是为了让监督工作更加的有效,让企业的经营运作因此而更加规范化和效率化,所以应当实行能够实现有效监督的激励措施。此外,有学者经过实际研究证明,企业绩效同监事会薪酬之间、企业绩效同企业监事会成员的持股数量之间都没有发现有直接明显的联系。

三、中国上市企业监事会股权激励

据不完全统计,目前多数上市公司的监事会并没有参与公司的控股或持股,这样的做法有利于保证公司监事会的独立性,使监事能够以客观的态度来监督公司的运营及各方面的情况。然而,这种做法也引出了其他的问题,那就是如何对监事实施激励,通常企业对公司高层管理人员都是采取股权激励措施,但是监事不参与公司的控股或持股可能会导致监事工作时缺乏积极性,从而使得其工作效率大打折扣。即对企业监事实行股权激励措施可能会带来两个矛盾的结果:一方面可能能够对监事产生较好的激励作用;另一方面会对监事的独立性产生影响。而我们建议不管是外部监事还是内部监事都不要采用股权方面的激励措施,原因有以下两点:

首先,对于外部监事,我们不建议采用股权激励措施,因为上市公司启用外部监事就是为了保持监事会的独立性,如果采用股权激励措施,会对监事会的独立性产生不良的影响,这样就与公司当初启用外部监事的初衷相背离了。

其次,我们认为对于内部监事也不应当采取股权激励措施。第一,监事持股后,股价的变动直接影响到他们的利益,如果公司管理层做了不恰当或者违法违规的行为或决策,一旦消息被揭发必然会引起公司股价的下跌,监事为了维护自身的利益保持股价的正常很可能就会与管理层合谋隐瞒事实而进行暗箱操作,这无疑不利于监事会实行有效监督。第二,从股权激励基本原则的角度来看,激励应该与其工作目标-有效监督挂钩。股权激励是通过公司股票价格的波动来对持股人进行激励,而影响股价的因素是公司的业绩,与监事会的工作业绩并没有直接关系。

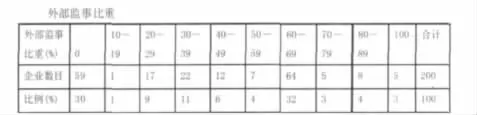

四、中国上市企业监事会中外部监事的比重

内部监事与外部监事的区别在于,其所取得的薪酬是来自企业内部还是外部。从上表中可以看出,中国上市企业的监事会机构,有两个明显的特征,一个是全部监事都来自内部(随机样本中30%的是这种情况);另一个是监事会中2/3左右的是外部监事(随机样本中32%的是这种情况)。其他情况的外部监事比例很少出现。

首先,监事会全部由内部监事组成会降低监事会的独立性,从而影响监督职能充分有效的发挥。另外这也表明企业没有科学合理的安排监事会成员的构成比例,这在很大程度上可能会导致监事会形同虚设。

其次,监事会成员中外部监事比例占23左右这种结构有利于保证监事会监督职能的充分发挥。刘银国(2004)通过实证研究得出结论:引进外部监事,导致参与双方的信息不完全,外部监事可以明显减少甚至消除内部监事与经营者合谋从而产生新的内部人控制的现象,能够让企业董事和经理们在博弈选择中因为违规成本的增大而放弃违规。

综上所述我们可以得出结论,我们应当适当的增加上期企业监事会中外部监事的比例。虽然目前有不少的上市企业中启用了外部监事,但是总的来说其比例还是较低,所以说,要有效发挥监事会的监督职能,就必须提高现行监事会中外部监事的比例。

五、结论及建议

在上文分析的基础上,我们提出以下三点建议:

(一)合理增加监事会规模。根据统计结果我们可以知道,我国大部分上市企业监事会的规模偏小,这不利于监事会充分的发挥监督的职能,影响监督的效果,因此,应当合理的增加监事会的规模。

(二)在对监事会实行激励措施时,应当采取与监事会的工作绩效相挂钩的激励措施。首先应当对监事会的工作绩效进行合理的评价。为此我们建议公司设立科学有效的监事会评价体系。设立至少每年一次的报告制度,设立监事会自我评估体系,设立股东和职工集体对监事会的评估体系,设立其他利害相关者对监事会的评估体系。此外监事会的评价要分层次:对监事会作为一个整体的业绩评价,对每个监事个人的业绩评价,对与监事会相关的外部审计与内部审计部门的业绩评价。

(三)适当的增加外部监事的数量。目前国内上市企业监事会中外部监事的比例普遍较低,为了保持监事会的独立性,使其监督职能得到充分的发挥,企业应当适当增加外部监事的数量。

[1]袁庆宏.企业治理评价中的监事会指标体系设置研究.南开管理评论,2003

[2]张亚双.监事会监督职能的有效发挥.南开管理评论,2001

[3]刘银国.基于博弈分析的上市企业监事会研究.管理世界,2004

[4]王立彦,王婧,刘军霞.内部监控双轨制与企业财务信息质量保障.会计研究,2002

[5]欧阳芬.论独立董事与监事会的制度比较.现代管理科学,2003

(责任编辑:董晓磊)

book=142,ebook=404