数据挖掘在家电企业绩效评价中的应用研究

2010-09-05袁放建王新华

袁放建,王新华

(陕西师范大学国际商学院,陕西西安,710062)

数据挖掘在家电企业绩效评价中的应用研究

袁放建,王新华

(陕西师范大学国际商学院,陕西西安,710062)

选取我国家电行业上市公司 2008年度数据,利用主成分分析方法对财务比率指标数据进行分析,提取盈利能力、发展能力、偿债能力及资产营运能力四个主要因子, 并结合因子在各财务指标的载荷以及各财务指标之间的复相关系数来确定财务指标的选取和权重的设定,以此构建企业绩效评价指标体系,然后利用所构建的指标体系对家电行业上市公司的企业绩效进行评测排序,最后利用聚类分析方法检验该指标体系的有效性。研究结果表明,使用此种方法建立企业绩效评价体系是可行有效的。

数据挖掘;企业绩效;家电企业;绩效评价

企业绩效评价是企业管理的重要组成部分,合理有效的绩效评价体系可以提高企业经营管理的效率和效能[1]。但随着信息时代的到来,会计核算业务量以及数据库规模的不断扩大,如何在大量财务数据中发掘有用信息、内在规律[2],借以构建有效的绩效评价指标体系就显得越来越重要,而将数据挖掘技术应用到绩效评价中,可以帮助我们有效的解决这一问题。

目前数据挖掘技术在财务绩效评价领域的应用主要体现在两个方面:一是利用聚类分析方法对上市公司的绩效进行分类分析[3];二是利用主成分分析方法对上市公司的部分财务指标提取主因子,根据因子的方差贡献率来确定因子权重,再由因子得分函数来计算因子得分并对上市公司的绩效表现进行排序。而利用主成分分析法的大部分研究只是计算了各因子的权重,并未确定各个财务指标的权重,未能建立一个相对精确的绩效评价指标体系;又因为每个因子在各个财务指标上都有或大或小的载荷[4],所以每个因子的得分函数中均包含了所有的财务指标,没有真正达到指标(变量)降维的目的。此外,很多研究文献并没有统一选取财务指标的量纲,而只是简单的进行统计整理或通过简单的标准化[5]。

本文整理并选取沪深两市24家家电行业上市公司的14个财务比率指标数据[6],将原始数据标准化处理后,对数据进行主成分分析并提取主因子,首先确定各因子的含义及权重,再结合因子在各财务指标的载荷以及各财务指标之间的复相关系数来确定财务指标的选取和权重的设定,以此建立一个较为精确的企业绩效评价指标体系,然后利用所构建的指标体系来测评家电行业24家上市公司的企业绩效状况,最后利用聚类分析来检验评测结果的正确性。

一、绩效评价指标体系的建立

截至2008年底,在A股市场家电行业有26家上市公司,由于 ST股公司数据不具有可比性,所以将其剔除,本文整理并选取24家上市公司的14个财务指标数据,选取的财务指标在表2可见,数据来源于证券交易所披露的 2008年度报告以及同花顺证券软件。为了便于SPSS进行数据处理,先将原始数据进行Z-Score标准化处理,将财务指标A的原始值μ标准化为μ′的计算公式为:μ′=(μ−)/σA,其中是财务指标A原始值的均值, σA是财务指标A原始值的标准差。将原始数据经过标准化处理之后,利用SPSS软件进行主成分分析。

(一) 提取因子

采用主成分分析法提取因子并选取特征根值大于1的特征根,在表1中可以看到,四个因子共解释了原有变量总方差的 87.682%,并结合因子分析初始解(表略)可知,原有变量的绝大部分信息可被因子解释,总体上原有变量的信息丢失较少,因子分析结果较理想。

表1 Total variance explained

(二) 因子的命名解释

由于单独通过因子载荷矩阵难以给各个因子命名,所以采用方差最大法对因子载荷矩阵实行正交旋转以使各个因子的含义更为清晰,旋转后的载荷矩阵如表2。

由表2可知:营业利润增长率、净利润增长率、净资产报酬率、总资产报酬率、销售毛利率和营业利润率在第一个因子上有较高载荷,故第一个因子可解释为盈利能力(F1);净资产增长率和总资产增长率在第二个因子上有较高载荷,故第二个因子可解释为发展能力(F2);股东权益比率、流动比率和速动比率在第三个因子上有较高载荷,故第三个因子可解释为偿债能力(F3);存货周转率、应收账款周转率和总资产周转率在第四个因子上有较高载荷,故第四个因子可解释为资产营运能力(F4)。

(三) 指标的选取以及权重设定

利用主成分分析方法所提取的四个因子分别在14个财务指标上具有不同的载荷,并没有真正实现变量降维的效果,可以分别分析各因子中财务指标的复相关系数,并结合载荷矩阵来确定选取哪几个指标作为代表指标。

1. 盈利能力

盈利能力因子中各财务指标间的复相关系数为:营业利润增长率与{净利润增长率、净资产报酬率、总资产报酬率、销售毛利率、营业利润率},0.997;净利润增长率与{营业利润增长率、净资产报酬率、总资产报酬率、销售毛利率、营业利润率},0.997;净资产报酬率与{营业利润增长率、净利润增长率、总资产报酬率、销售毛利率、营业利润率},0.965;总资产报酬率与{营业利润增长率、净利润增长率、净资产报酬率、销售毛利率、营业利润率},0.964;销售毛利率与{营业利润增长率、净利润增长率、净资产报酬率、总资产报酬率、营业利润率},0.760;营业利润率与{营业利润增长率、净利润增长率、净资产报酬率、总资产报酬率、销售毛利率},0.832。

表2 Rotated component matrixa

营业利润增长率(F11)、净利润增长率(F12)、净资产报酬率(F13)、总资产报酬率(F14)四个指标与其他财务指标的复相关系数较高,再由表2可知,盈利能力因子在这四个指标上的载荷也是较高的,故可选取这四个指标作为盈利能力因子的代表指标。若假设盈利能力因子的权数为100,这四个指标的权重分别为w11、w12、w13、 w14,则有:

由以上分析可以得出盈利能力因子(F1)的得分函数为:

2. 发展能力

发展能力因子中净资产增长率(F21)与总资产增长率(F22)相关系数0.955,再由表2可知,发展能力因子在这两个指标上的载荷均较高,故可选取这两个指标作为发展能力因子的代表指标。若假设发展能力因子的权数为 100,这两个指标的权重分别为 w21、w22,则有:

由以上分析可以得出发展能力因子(F2)的得分函数为:

3. 偿债能力

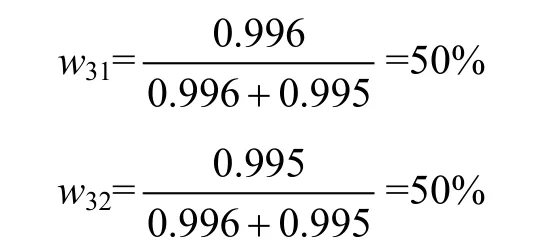

偿债能力因子中各财务指标间的复相关系数为:股东权益比率与{流动比率、速动比率},0.844;流动比率与{股东权益比率、速动比率},0.996;速动比率与{股东权益比率、流动比率},0.995。

流动比率(F31)、速动比率(F32)与其他财务指标的复相关系数较高,再由表2可知,偿债能力因子在这两个指标上的载荷也是较高的,故可选取这两个指标作为偿债能力因子的代表指标。若假设偿债能力因子的权数为100,这两个指标的权重分别为w31、w32,则有:

由以上分析可以得出偿债能力因子(F3)的得分函数为:

4.资产营运能力

资产营运能力因子中各财务指标间的复相关系数为:存货周转率与(应收账款周转率、总资产周转率),0.730;应收账款周转率与(存货周转率、总资产周转率),0.624;总资产周转率与(存货周转率、应收账款周转率),0.685。

存货周转率(F41)、总资产周转率(F42)与其他财务指标的复相关系数较高,再由表2可知,资产营运能力因子在这两个指标上的载荷也是较高的,故可选取这两个指标作为资产营运能力因子的代表指标。若假设资产营运能力因子的权数为100, 这两个指标的权重分别为w41、w42,则有:

由以上分析可以得出资产营运能力因子(F4)的得分函数为:

F4=51.6%F41+48.4%F42

另外由表1可知,企业绩效(F)综合得分的函数为:

即

综上所述,构建的企业绩效评价指标体系如表3。

二、绩效评价指标体系的检验

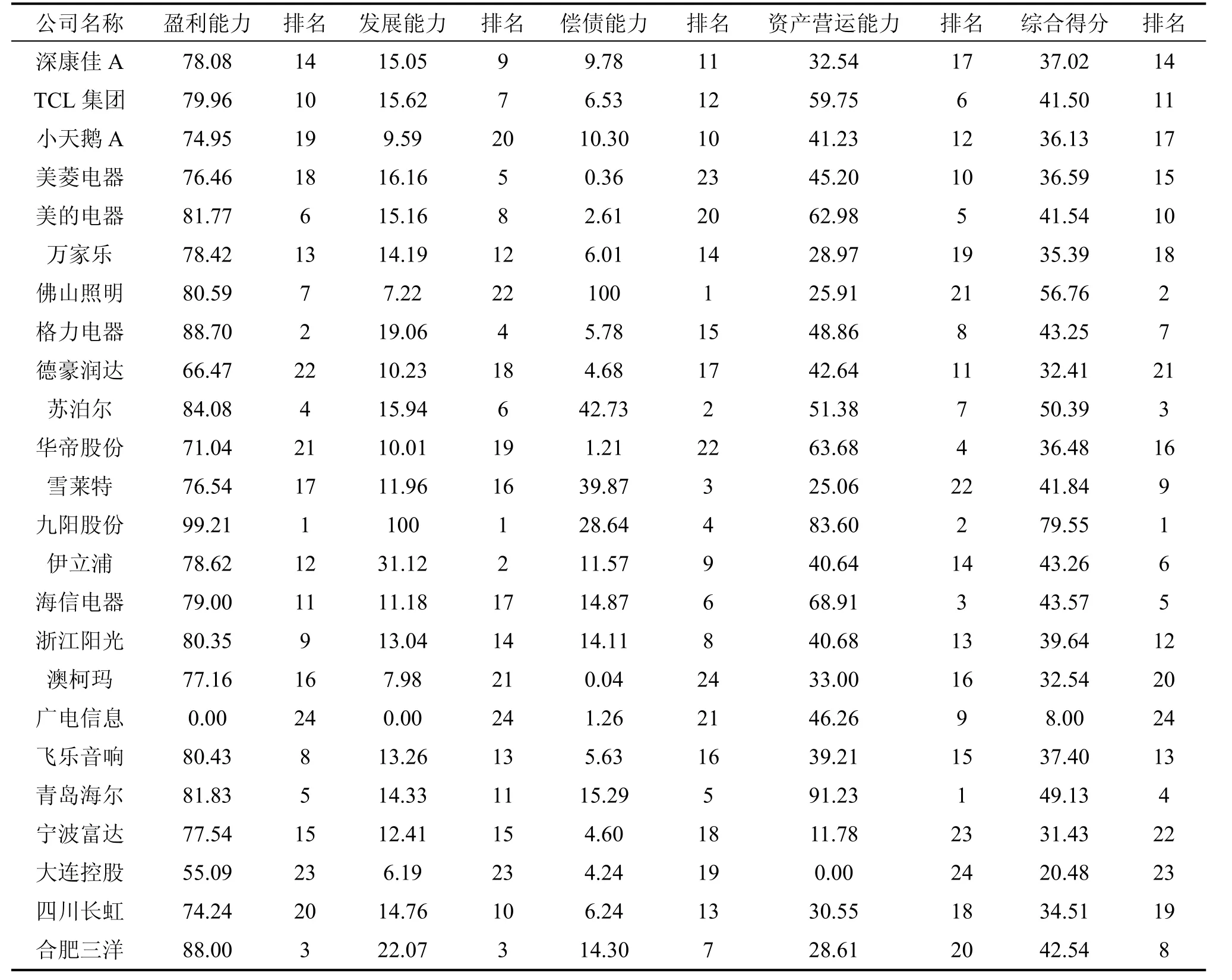

根据前面建立的绩效评价指标体系,可计算24家家电行业上市公司各因子得分以及综合得分,据此可得出各上市公司的排序[7]。为了使评价结果更易理解、更符合日常表达习惯,所以先将原始数据进行最小最大标准化处理,将财务指标A的原始值μ标准化为μ″的计算公式为:μ″=(μ−minA)/(maxA−minA),然后计算各因子得分,以使评价结果均以百分制的形式呈现,如表4。

表3 企业绩效评价指标体系

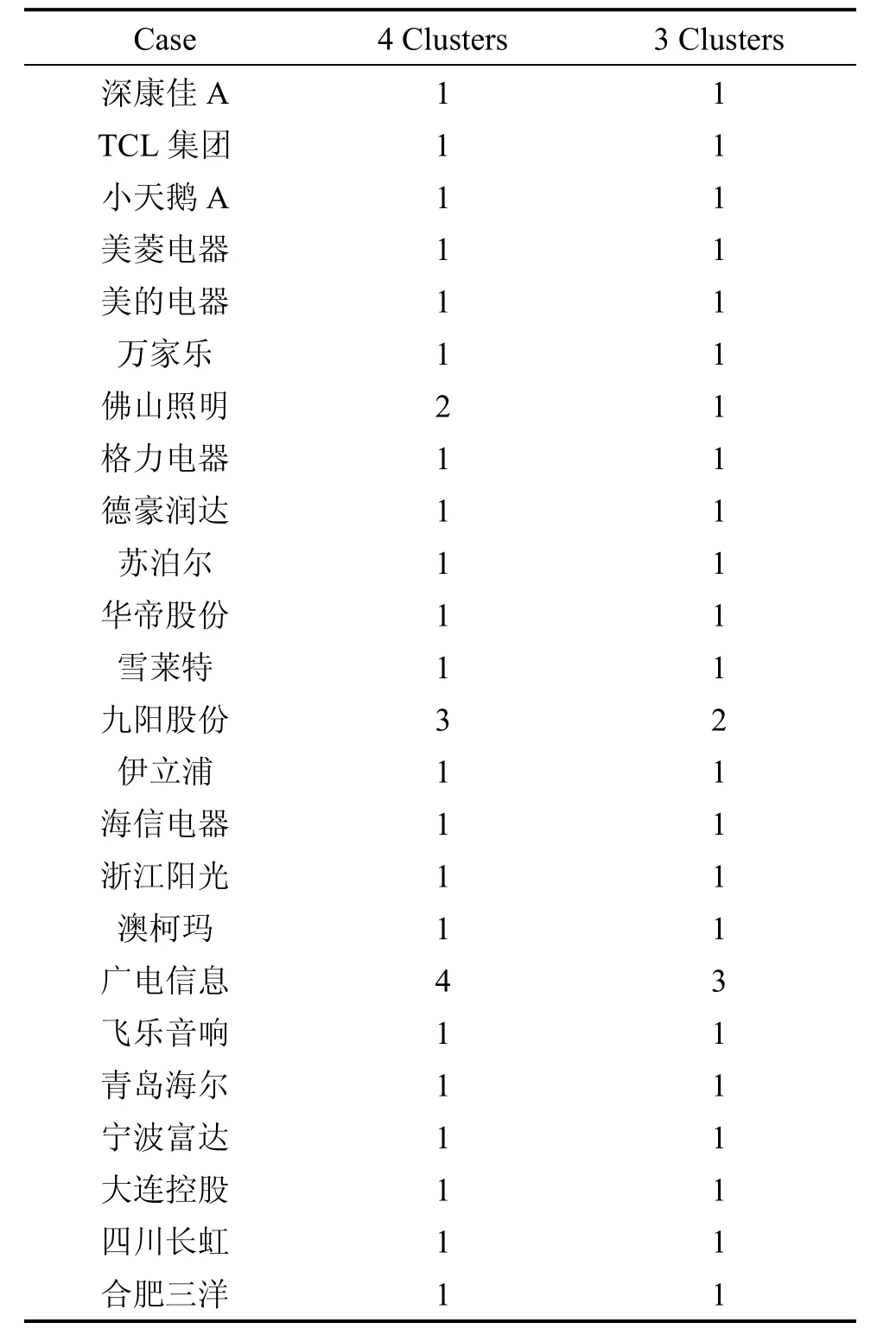

然后,利用聚类分析方法对上述综合得分排名情况进行检验,以便验证所建立绩效评价指标体系的有效性。利用层次聚类Q型聚类对24家家电上市公司进行分类分析,其中个体距离采用平方欧式距离,类间距离采用平方组间链锁距离,通过观察碎石图(图略)可知,将24家上市公司分为3类或4类较为合适,聚类结果的类成员表见表5。

由表5可知,若将24家上市公司分为三类,则有:九阳股份单独为一类,广电信息单独为一类,其他公司归为一类,可解释为九阳股份综合财务表现优良,其他上市公司综合财务表现一般,广电信息综合财务表现较差;若将24家上市公司分为四类,则有:九阳股份单独为一类,佛山照明单独为一类,广电信息单独为一类,其他公司归为一类,可解释为九阳股份综合财务表现优秀,佛山照明综合财务表现良好,广电信息综合财务表现较差,其他上市公司综合财务表现一般。

表4 家电行业上市公司得分及排名情况

表5 Cluster membership

从以上分析可以看出,将家电行业24家上市公司无论是分成3类还是4类,其分类结果都是与表4中各公司综合得分的排序是一致的,从而验证了表4中各公司排序的正确性,也就说明所建立的绩效评价指标体系是有效的。

本研究取得较好效果,但也存在一些不足之处:研究仅局限于家电行业,对于其他行业的适用性有待证明,也未推广至一般行业;本文选取的指标均为财务指标,并未选取非财务指标,而非财务指标的评价也是企业绩效评价中的一项重要内容;这些方面都是以后研究需要解决的问题。

[1] 冯丽霞. 企业绩效及其决定因素研究[J]. 长沙理工大学学报:社会科学版, 2004, 19(3): 65−67.

[2] 左治兴, 段丹青. 智能型矿产项目投资决策支持系统结构的研究[J]. 中南大学学报: 社会科学版, 2003, 9(2): 231−234.

[3] 江海潮, 肖国安. 湖南可持续发展实证研究[J]. 湖南科技大学学报: 社会科学版, 2003, 5(1): 10−16.

[4] 王建稳, 石宗亮. 上市公司财务比率指标的非线性主成分分析[J]. 数理统计与管理, 2004, 23(2): 15−18.

[5] 李剑锋, 李一军. 数据挖掘在财务分析中的应用[J].计算机工程与应用, 2005, 2: 217−219.

[6] 何慧婷, 柳建民. 构建上市公司财务比率指标评价体系[J].管理学报, 2005, 2(4): 491−494.

[7] 李庆东.上市公司财务绩效评价与聚类分析[J].工业技术经济, 2005, 24(8): 146−148.

Research on the Data Mining Applied in the Performance Evaluation of Household Appliance Enterprise

YUAN Fangjian, WANG Xinhua

(The International Business School, Shaanxi Normal University, Xi’an 710062, China)

The authors selected the listed companies’ 2008 annual data of the household electrical appliance industry, and extracted four main factors by analyzing the financial ratio index data with the principal component analysis. The four main factors are profitability, development capacity, solvency and assets operating capacity. This paper determines the selection of financial index and sets the weights by considering the multiple correlation coefficient among the financial indexes as well as the financial index’s load on every factor, and an enterprise performance evaluation system is established. It then evaluates the performance of listed companies with this evaluation system, at the same time sort the listed companies with this evaluation system, and finally tests the validity of the enterprise performance evaluation system with the cluster analysis. The result shows that the method of establishing enterprise performance evaluation system is feasible and effective.

Data Mining; Enterprise Performance; household appliance enterprises; assessment of enterprise performance

book=16,ebook=136

P270.3

A

1672-3104(2010)02−0054−05

[编辑:汪晓]

2009−12−17

袁放建(1958−),男,陕西兴平人,陕西师范大学国际商学院教授,主要研究方向:财务管理决策支持;王新华(1985−),男,山东莒县人,陕西师范大学国际商学院硕士研究生,主要研究方向:财务管理决策支持.