债务结构对股权代理成本的影响

——来自中国上市公司的经验证据

2010-08-30刘永泽

肖 坤,刘永泽

(1.山西财经大学会计学院,山西太原030006;2.东北财经大学会计学院,辽宁大连116025)

债务结构对股权代理成本的影响

——来自中国上市公司的经验证据

肖 坤1,刘永泽2

(1.山西财经大学会计学院,山西太原030006;2.东北财经大学会计学院,辽宁大连116025)

文章以中国A股上市公司为研究对象,对债务期限结构和工具结构与股权代理成本的关系进行实证研究。认为流动负债并未充分发挥应有的财务治理作用,虽然在抑制控股股东的“掏空”行为方面效果显著,但不能有效约束经营者;银行借款的确存在软约束问题,即不能有效抑制两类股权代理成本;商业信用负债总体上能够发挥积极的财务治理效应;公司债券与两类股权代理成本均不存在显著的相关性。

上市公司;债务结构;股权代理成本;流动负债比例;银行借款

股权和债权不仅是可以相互替代的融资工具,也是可以相互替代的治理结构。[1]同样是企业主要的融资方式,债权融资与股权融资在权利要求、利益分配等方面存在明显差异,两者的治理效率也不同。此外,债权内部结构的不同也会带来不同的治理效率。[2]许多学者进行的实证研究表明负债具有抑制代理成本、改善公司绩效的治理效应。那么,国外学者建立在较为完善的公司治理结构和发达健全的金融市场基础上的研究结论是否适用于我国企业呢?近几年我国学者以我国上市公司为样本对此进行了大量实证研究,得出的结论认为,我国上市公司债务治理低效或无效。那么,我国上市公司的负债在抑制股权代理成本方面效率如何,不同种类的债务在抑制股权代理成本方面有何差异?本文将以我国上市公司为样本,对债务期限结构和工具结构在抑制第一类股权代理成本和第二类股权代理成本方面的治理效率进行理论分析和实证检验。

一 文献回顾与理论分析

(一)债务期限结构与股权代理成本

詹森(Jensen)和麦克林(Meckling)认为,经理不拥有企业的完全产权时,外部股东与经理之间就会产生代理问题,即第一类股权代理问题,部分所有制下的公司价值就会小于完全所有制下的公司价值,二者差额即为第一类股权代理成本。[3]当前股权结构中普遍存在的是大股东持股而不是分散持股,自从这一观点确立以来,公司治理的焦点由外部股东与经理之间的第一类股权代理问题转向大股东与小股东之间的第二类股权代理问题。[4]第二类股权代理成本是控股股东侵害中小股东利益的行为(即“掏空”行为[5])而引起的公司收益的损失或成本的增加。但是,两类冲突总是并存的。

作为委托人,外部股东必须采取措施对经理人的行为进行监控和约束,小股东也必须对控股股东的行为加以制约,而债务约束便是其中重要的约束手段。债务的约束作用主要体现在三个方面:首先是债务契约的限制。债权人通常会在债务契约中加入许多限制性条款来限制可能导致债权价值降低的经理和控股股东的机会主义行为,这不仅降低了负债代理成本,也可以有效缓解两类股权代理问题。其次是潜在的破产风险约束。企业不能及时清偿到期债务,便有破产的可能,企业破产通常会导致股东丧失全部索取权,固定索取权面值与企业市场价值的差异造成的损失由债权人承担,经理所拥有的专用人力资本的未来收益及可能获得的租金,连同他的工作也一起终止。最后是自由现金流的减少。1986年詹森建立的“纯粹自由现金流量模型”说明,负债的使用使企业承担着向债权人支付现金的义务,这减少了经理用于享受个人私利的“自由资金”,从而限制机会主义行为,例如在职消费、过度投资、建立经营帝国等。同时也相应减少了控股股东可占用和转移的资金,从而降低了其损害中小股东利益的可能性。

企业债务按期限长短可分为流动负债(即短期负债)和长期负债,长、短期负债之间的比例关系就是债务期限结构。实际上,短期债务和长期债务都因对企业经营者和控股股东具有硬约束而具有治理效应,但二者约束的侧重点不同。短期债务对经营者的约束主要体现在对企业的清算和经营者对自由现金流的随意决定权方面。[6]债务期限越短,其财务风险和财务压力就越大,对公司经营者和控股股东的约束也越大,经营者在实施机会主义行为时就会更加谨慎,同样控股股东在“掏空”上市公司时也会再三权衡,他们会考虑财务危机是否会进而导致破产。

据此,本文提出假说1。H1:流动负债比例(即流动负债占负债总额的比重)越高,债务期限短期化倾向越显著,对经营者和控制股东的约束越强,两类股权代理成本就越低。

(二)债务工具结构与股权代理成本

按债务工具形式的不同,企业债务可分为银行借款、商业信用负债、企业债券及其他负债等,不同债务工具之间的比例关系就是债务工具结构。不同债务工具的持有主体参与企业财务治理的权利要求不同,其抑制股权代理成本的治理效率也不同。

理论上,银行作为企业最重要的债权人,不仅有监控企业的动力,也具备监控企业的条件,与其他债务工具形式相比,银行借款的治理效应是最为重要、最为显著的。金融中介(比如银行)作为存款人的受托者在收集借款人的信息和克服搭便车问题方面有较强的优势。[7]在我国,银行的积极治理效应并未得到有效的发挥,国有商业银行在公司治理中的角色是消极和不明确的,主要有两方面的原因:首先,从债务的性质上看,国有商业银行和国有企业产权的同质性使银企双方债权人和债务人的实质区别变得模糊,银企之间是一种虚拟的债权债务关系,而不是真正意义上的单纯靠法律手段来规范和仲裁的债权债务关系。从这个意义上说,国有控股上市公司从国有商业银行举借的债务更像是一种权益而非负债。[8]其次,银行缺乏参与企业财务治理的法律支持。现行的《商业银行法》和《证券法》禁止国有商业银行持有其他公司的股票,导致了债权人和股东的分离,一定程度上削弱了商业银行在财务治理中的作用。我国《国有企业破产法》将债权人排除在破产程序之外,债权人权利得不到应有保障,负债的相机治理机制不能发挥应有的作用。

由于银行贷款存在软约束问题,银行作为企业的债权人不能有效约束经营者和控股股东,所以,本文提出假说2。H2:银行借款比例(即银行借款占负债总额的比重)越大,两类股权代理成本也就越高,银行借款比例与两类股权代理成本正相关。

作为一种自然性负债筹资方式,商业信用负债完全凭借企业信用,而无任何抵押或担保,其债权人一般是企业的供应商或客户,他们很少参与企业经营活动和财务治理。但是如果企业经常蓄意拖延付款、无力偿付货款或延期交货,就会对企业信用和形象产生非常不良的影响,这对企业长远发展很不利。事实上,商业信用负债对企业经营者和控股股东的潜在约束较强,能够发挥积极的财务治理效应。

因此,本文提出假说3。H3:商业信用负债比例(即商业信用负债占负债总额的比重)与两类股权代理成本之间存在负相关关系。

企业债券的债权人数目众多,在监控企业方面存在“搭便车”问题,但当企业提出策略性违约,要求债权人豁免部分债务时,众多的债权人无法达成一致意见而使企业策略性违约无法实施,事实上企业也无法将众多债权人集中在一起进行债务重组谈判。但由于多头监管、行政性审批等制度性原因,我国企业债券市场发展严重滞后,截至2007年3月底,政府信用和准政府信用债券占各种债券总量的95%以上,而以纯商业信用为基础的企业债券占总量比重不足5%。企业债券市场发展的严重滞后,极大地限制了我国上市公司利用企业债券进行负债融资,企业债券在我国上市公司负债总额中所占比例极低,这使得其在公司财务治理中应有的硬性约束效应难以发挥。

所以,本文提出假说4。H4:企业债券比例(即应付债券占负债总额的比重)与两类股权代理成本之间均不存在显著的相关关系。

二 研究设计

(一)样本选择

本文选取2005-2007年在沪深股市进行交易的所有A股上市公司为初始样本。按以下标准对初始样本做了剔除:首先,剔除了金融和保险行业的上市公司;其次,剔除了发行H股的上市公司样本;最后,剔除了被PT和ST的公司和缺失本研究期限内数据的公司。经过样本剔除后,得到有效样本共3 372个,其中2005-2007年依次为1 032个、1 151个和1 189个。

本文所使用的数据全部来源于wind资讯数据库。数据处理软件为SPSS13.0。

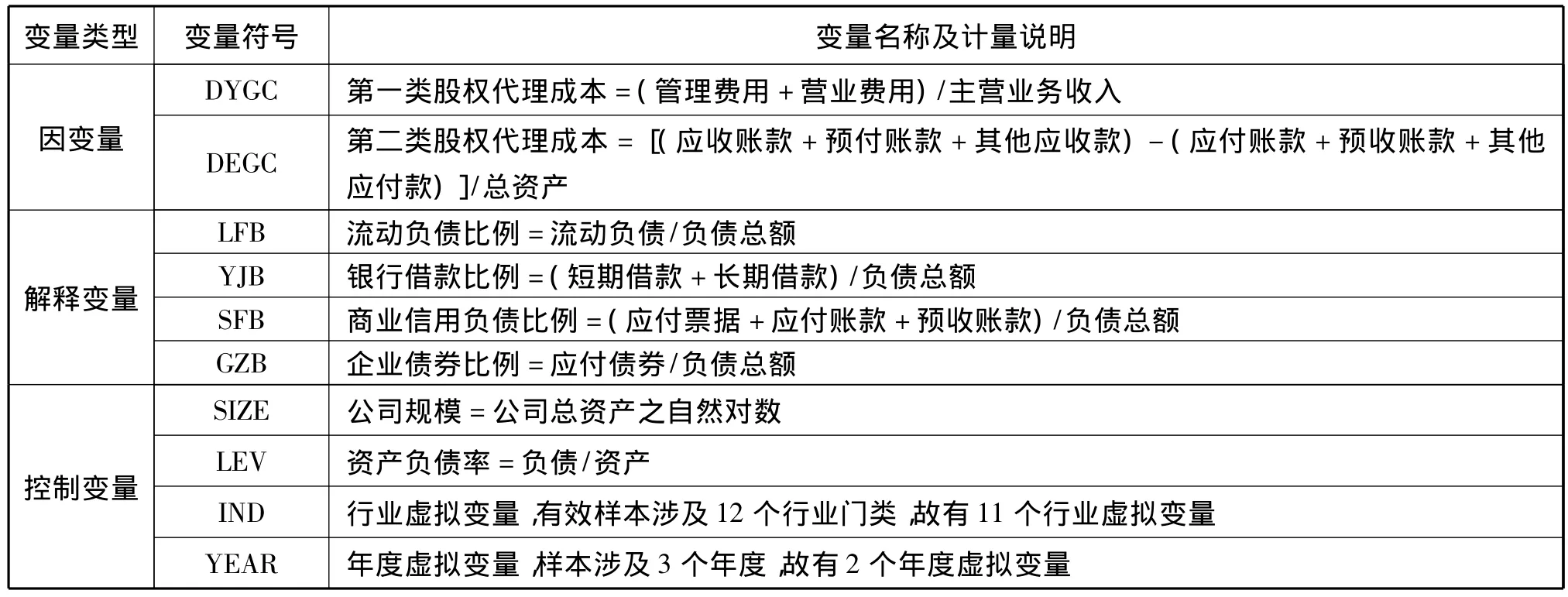

(二)变量定义

1.因变量

本文研究的因变量共有2个,分别为:(1) DYGC,代表第一类股权代理成本。用经营费用率=(管理费用+营业费用)/主营业务收入公式,计量第一类股权代理成本,因为经营费用率能够较好地衡量经营者对包括额外消费和其他代理成本在内的经营费用的控制效率,而且计算该指标的数据容易获得,因此,选用该指标进行衡量。(2)DEGC,代表第二类股权代理成本。对于第二类股权代理成本的计量问题,目前国内外还没有相关研究可供借鉴,笔者尝试用第一大股东对上市公司资金的净占用率这一指标来近似地衡量第二类股权代理成本。①因为控股股东对上市公司的资金占用是其“掏空”行为的主要表现形式之一,虽然“掏空”行为还有许多其他表现形式,如侵占上市公司发展机会、直接偷盗等,但这些行为表现的相关数据在获取上有很大局限性,很难搜集。因此,只能选择相关数据容易搜集的第一大股东对上市公司资金的净占用率来计量第二类股权代理成本。第一大股东对上市公司资金的净占用率=第一大股东净占用上市公司资金/上市公司总资产,其中第一大股东净占用上市公司资金=第一大股东占用上市公司资金-上市公司占用第一大股东资金=(应收账款+预付账款+其他应收款)-(应付账款+预收账款+其他应付款)。

2.解释变量

本文研究的解释变量有4个。LFB代表流动负债在负债总额中的比例,用来反映债务期限结构。YJB、SFB和GZB分别代表银行借款、商业信用负债和企业债券在负债总额中的比例,它们反映了债务工具结构。

3.控制变量

本文选取了如下 4个控制变量:公司规模(SIZE)、资产负债率(LEV)、行业虚拟变量(IND)以及年度虚拟变量(YEAR),它们分别用来控制企业规模、总体负债水平、行业和年度对企业财务治理效率的影响。

表1 有关变量的定义和度量

(三)模型设计

根据研究假设,我们构建了如下的回归模型来检验上市公司债务结构对财务治理效率的影响,分为两个部分:

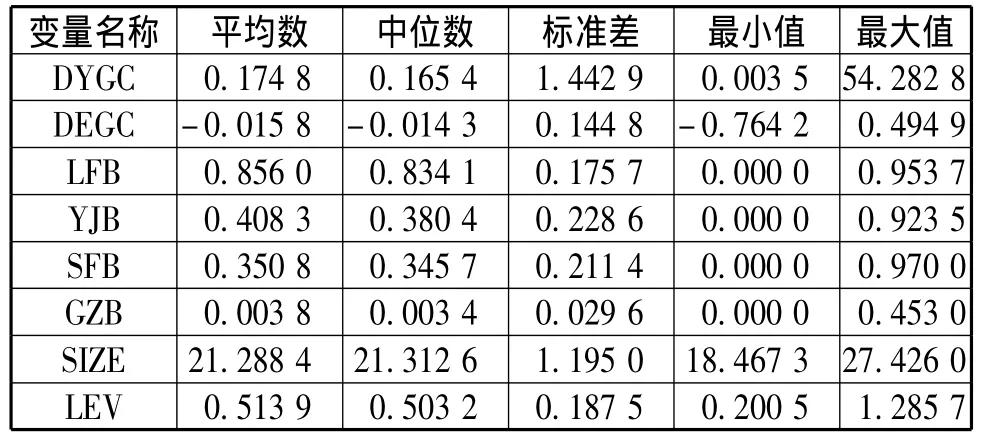

(四)主要变量的描述性统计

从表2可以看出,我国上市公司流动负债在负债总额中所占比例的均值高达85.60%,这说明我国上市公司负债的短期化倾向十分严重。

表2 描述性统计分析结果

银行借款在负债总额中所占比重的均值约为40.83%,说明我国上市公司在负债融资中对银行借款的依赖性较大,银行贷款是上市公司的重要资金来源之一。商业信用负债在负债总额中所占比重的均值约为35.08%,表明商业信用融资在上市公司负债融资中占有重要地位。公司债券在负债总额中的比重均值仅为0.38%,这一比重过低,是我国上市公司债务结构的重大缺陷之一,不利于负债治理机制作用的发挥。

三 实证结果分析

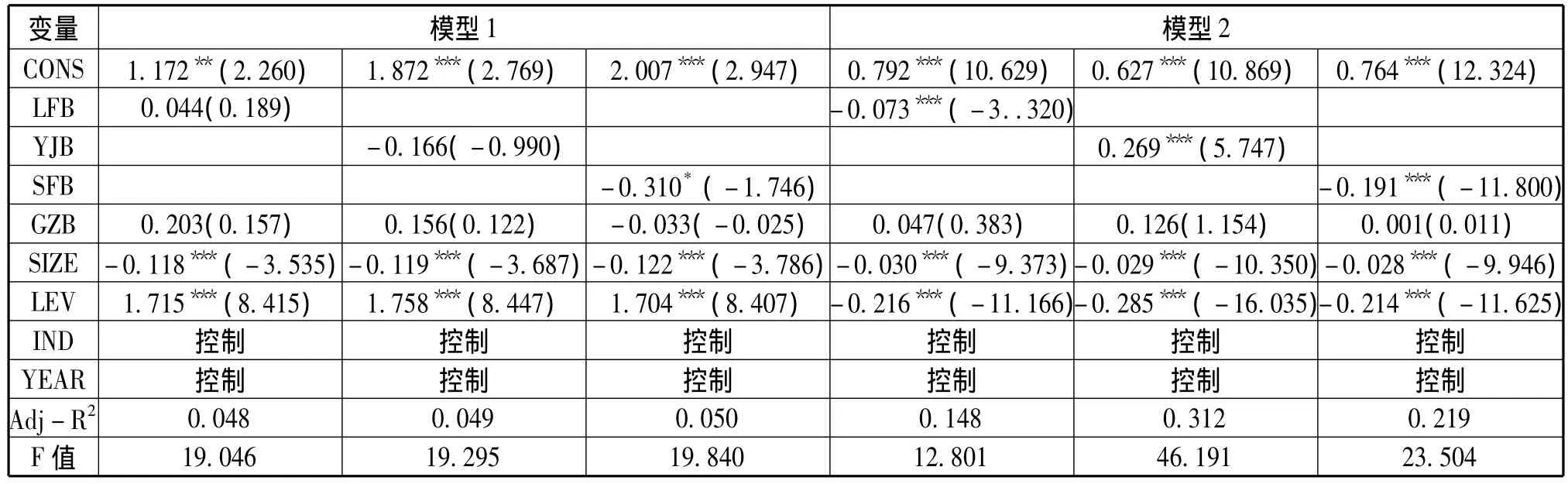

表3 债务结构与股权代理成本的回归结果

(1)LFB与DYGC不存在显著关系,而与DEGC在1%的水平上显著负相关,与“假说1”不完全一致。这说明我国上市公司较高的流动负债并未充分发挥其应有的财务治理效应,对中小股东的利益侵害更为明显,但却不能有效约束公司经营者的机会主义行为,从而降低第一类股权代理成本。究其原因,主要是因为我国上市公司普遍存在“借新债、还旧债”、“短期负债长期占用”的情况,长、短期负债之间实质上的无差别性使得短期负债的相机治理作用失去效果。[9]

(2)YJB与DYGC存在不显著的负相关关系,与DEGC在1%的水平上显著正相关,部分验证了“假说2”。实证研究结果虽然与预期假设不完全一致,却证实了银行借款的软约束问题的确存在。这一结论说明银行作为债权人并未对上市公司的经营者进行有效的监督和约束,银行借款的治理作用并未得以发挥;同时,YJB与DEGC在1%的水平上显著正相关,说明银行也不能有效约束公司控股股东的“侵权”行为,银行借款的比例越高,控股股东对中小股东的利益侵害行为越严重,第二类股权代理成本就越高。

(3)SFB与DYGC在10%的水平上显著负相关,与DEGC在1%的水平上显著负相关。这说明商业信用负债对企业经营者和控股股东的潜在约束确实较强,能够抑制他们的机会主义行为,降低两类股权代理成本,商业信用负债总体上能够发挥积极的财务治理效应。

(4)GZB与DYGC和DEGC均不存在显著的相关关系,印证了预期假设,说明我国上市公司的公司债券比例过低,使得其在公司财务治理中应有的硬性约束效应无法得以发挥。

(5)控制变量SIZE与两类股权代理成本均显著负相关,这说明公司规模越大,其经营管理越规范,股权代理成本也就越低。控制变量 LEV与DYGC显著正相关,而与DEGC显著负相关,说明在我国上市公司中,负债的软约束不能有效约束公司的经营者,但对于控股股东却具有很强的约束力。

上面的检验都是基于非平衡面板数据,为了保证研究结论的可靠性,本文还对窗口期间均存在观测值的公司组成的平衡面板数据进行了估计,我们发现样本改变后的回归结果并未使正文得出的结论发生实质性的改变。

四 研究结论

实证研究结果表明,不同种类的债务,其财务治理效应不尽相同。从债务期限结构看,流动负债比例与第一类股权代理成本不存在显著相关性,但与第二类股权代理成本显著负相关。可见,流动负债并未充分发挥应有的财务治理作用,虽然在抑制控股股东的“掏空”行为方面效果显著,却不能有效约束经营者。从债务工具形式看,银行借款比例与第一类股权代理成本不相关,与第二类股权代理成本之间存在显著的正相关关系,这说明银行借款的确存在软约束问题,银行在上市公司财务治理中发挥着消极作用,不能有效监督和约束企业经营者和控股股东;商业信用负债与两类股权代理成本均显著负相关,这表明商业信用负债总体上能够发挥积极的财务治理效应;公司债券由于在债务总额中的比重极低而表现出在抑制两类股权代理成本方面的无效性。

综上所述,我们可以通过调整和优化我国上市公司的债务结构来提高其财务治理效率,具体措施有:第一,适当降低流动负债在负债总额中的比例,努力寻求一种长、短期合理均衡搭配的债务期限结构。第二,积极探索适合我国企业治理结构特点的银企控制权配置模式。因此,我国银企控制权配置模式应找到症结,发挥优势。具体来说,对资产负债率适中的企业,采用相机治理机制;对资产负债率很高的企业,可借鉴日本的主银行制,建立股权和债权的共同治理模式,在企业董事会和监事会吸纳银行等债权人代表,对企业进行事中监控,防止企业以改组、破产等方式逃废高额债务,以确保债权人资金的安全。第三,积极发展公司债市场,建立一个常态化、规范化并且规模至少等同于目前股票市场总市值的公司债市场,使公司债券的财务治理效应得以充分发挥。第四,进一步深化企业和银行的改革,改变企业与银行产权结构单一的现状,通过使产权结构多元化,逐步降低银企产权的同质性程度,加强银行对企业的监控和约束,以充分发挥银行借款的相机治理作用。

[1]Williamson,O.E.Corporate Finance and Corporate Governance[J].Journal of Finance,1988(43):567-591.

[2]衣龙新.公司财务治理论[M].北京:清华大学出版社,2004:111.

[3]Jensen,M.C,and Meckling,W.Theory of Firm:Managerial Behavior,Agency Costs,and Capital Structure[J].Journal of Financial Economics,1976(3):305-341.

[4]Rafael La Porta,Florencio Lopez-desilanes,Andrei Shleifer,Robert W.Vishny.Investor Protection and Corporate Valuation[J].The Journal of Finance,2002(57):1147-1170.

[5]李增泉,孙 铮,等.“掏空”与所有权安排[J].会计研究,2004(12):3-13.

[6]杨兴泉,郑 军.基于代理成本的企业债务融资契约安排研究[J].会计研究,2004(7):61-66.

[7]Diamond,D.Reputation Acquisition in Debt Market[J].Journal of Political Economics,1989(97):828-862.

[8]张维迎.企业理论与中国改革[M].北京:北京大学出版社,1999:65.

[9]童 盼.融资结构与企业投资:基于股东——债权人冲突的研究[M].北京:北京大学出版社,2006:54.

Debt Structure and Agency Cost of Stock Ownership——Empirical Evidence from the Chinese Listed Company

XIAO Kun1,LIU Yong-ze2

(1.School of Accounting,Shanxi University of Finance and Economics,Taiyuan 030006,China; 2.School of Accounting,DongBei University of Finance and Economics,Dalian 116025,China)

Based on the data of listed companies in China,this paper makes an empirical analysis of the relation between the term or tool structure of debt and agency cost of stock ownership.It is observed that circulating debt can control effectively the tunnelling action of holding shareholders,but it can’t restrain managers,that bank debt can’t effectively control the two kinds of agency cost of stock ownership,that commercial credit debt can effectively control the two kinds of agency cost of stock ownership,and that company bonds have no marked relation with the two kinds of agency cost of stock ownership.

listed company;debt structure;agency cost of stock ownership;circulating debt ratio;bank debt

book=84,ebook=122

F830.91

A

1000-5935(2010)04-0084-05

(责任编辑 石 涛)

2010-01-20

肖 坤(1976-),女,黑龙江哈尔滨人,山西财经大学会计学院讲师,管理学博士,主要从事财务管理学及财务会计学方向的研究;

刘永泽(1954-),男,辽宁沈阳人,东北财经大学会计学院教授,博士生导师,主要从事会计学方向的研究。