资本预算编制松驰的原因研究

2010-08-27郑石桥

郑石桥 谭 康

(新疆财经大学会计学院,新疆乌鲁木齐 830012)

预算是一种产生于20世纪20年代,且仍然是使用最广泛的经典管理控制手段。预算松驰(budgeting slack)是预算管理中的一个难题,并且具有普遍性。针对预算松驰已有不少的研究文献,如郑石桥、王建军以及Chow等。这些文献主要集中研究经营预算或财务预算的预算松驰问题。事实上,资本预算是企业非常重要的一种资源配置手段,而关于这种预算的松驰问题很少有专门的研究。本文以上市公司管理层为对象,研究资本预算松驰问题,具体来说,包括两个方面:一是验证资本预算松驰是否存在;二是检验资本预算松驰的原因。

一、理论分析和研究假设

(一)预算松驰和资本预算松驰

预算松弛是指预算责任人在预算编制和预算执行中的机会主义行为:在编制预算时,将预算确定在自己预期的能力之下;完成某项预算任务时,有意低估收入或产能,高估成本或资源。Schiff和Lew in指出,如果预算责任人的报酬随着预算难度的降低而增加,那么预算责任人可能会有激励将预算确定在较容易实现的水平,从而出现预算松弛,即将预算确定在自己预期的能力之下[1]。可见,在Schiff和Lewin看来,预算松弛是特指预算编制过程中的利己行为,预算责任人为了多获得报酬,尽量将预算数确定在较低水平。Young对预算松弛的解释是从业绩评价的角度出发的,他认为,当员工有机会选择其业绩评价标准时,员工会低估其产能的部分[2]。Karilukka认为,所谓“存在松弛的预算”是相对于“诚实的预算估计值”而言的一种预算现象[3]。Nouri和Parker综合了以上的定义,将预算松弛界定为:完成某项预算任务时,有意低估的收入或产能、高估的成本或资源[4]。

Chow、Cooper和Waller除了分析预算编制中的松弛之外,还分析了预算责任人在预算执行中的两种行为:一是当能完成预算时,照着预算干,不超过预算;二是当预算不能完成时,不是想办法尽量提高业绩,而是听之任之[5]。这两种行为都是在预算执行中没有付出全部努力,可以称为预算执行中的松弛。当激励方案设计未考虑与预算相配合时,在本期预算能完成的情况下,如果本期大大超出预算,则可能意味着下期的预算会加码,所以,预算责任人的最佳选择是本期刚好完成预算。在本期预算不能完成的情况下,如果激励方案不恰当,只考虑预算完成与否,不考虑预算的完成程度,则预算责任人不会想办法尽量提高业绩,而是听之任之,这样可能为下期确定预算时争取一个较容易实现的目标。可见,预算松弛包括预算编制时的松弛和预算执行过程中的松弛,本文将前者称为编制松弛,后者称为执行松弛。

以上关于预算松驰的界定适用于各种类型的预算。资本预算是对资本项目进行资源配置的预算,从理论上来说,资本预算松驰也有两种情形,一是资本预算编制松驰,二是资本预算执行松驰。资本预算编制松驰是指资本投资项目中,预算高于实际需求的现象,给资本项目配置的资源高于其诚实的估计值,可能是一种代理问题引至的资源浪费现象,也可能是一种组织松驰行为。当然,对于资本预算的执行者来说,多配置一些资源是一种有利的情形。资本预算执行松驰有两种情形,一是当资本预算能节约时,不是尽力节约资本预算,而是照着预算指标将其用完;二是当资本预算要超支时,不是尽量控制超支,而是放任资本预算超支,以便于为后续的资本预算奠定一个讨价还价的基础。由于篇幅所限,本文仅研究资本预算编制松驰问题。

(二)资本预算编制松驰的原因

解释资本预算编制松驰的理论有四种,一是代理理论,二是寻租理论,三是组织松驰理论,四是权变理论。代理理论认为,资本预算编制松驰是资本投资中的机会主义行为,代理人利用预算参与和信息优势,为资本项目争取到超过其实际需求的预算额度,从而为自己的后续行为奠定一个较好的基础。上市公司存在多个层级的委托代理关系,一是管理层对股东的委托代理关系,二是中层经理对管理层的委托代理关系,三是基层经理对中层经理的委托代理关系。每个层级都可能产生资本预算编制松驰。从寻租理论来看,每个需要资本预算的主体都可能采用各种手段从有权决策资本投资的部门或个人手中获得资本预算,在多数情形下,这种预算可能超出其实际需求。从上述分析来看,代理理论和寻租理论有异曲同工之妙。组织松驰理论认为,预算中确定一定的宽松度有利于预算执行者应对环境的变动,从而更容易实现其目标。在权变理论看来,不同的人和不同的情景都可能对预算松驰产生影响。

根据上述分析,本文提出如下假设:

假设1:代理成本与资本预算编制松驰正相关;

假设2:组织松驰与资本预算编制松驰正相关;

假设3:董事长特征对资本预算编制松驰有系统影响。

上述3个假设中,假设1是基于代理理论和寻租理论提出的,假设2是基于组织松驰理论提出的,假设3是基于权变理论提出的。

二、研究设计

(一)变量设计

1.被解释变量。本文的被解释变量是资本预算编制松驰率,它反映的是项目的真实估计与预算配置之间的差异程度。由于真实估计无法得到,本文采用项目的实际支出来代替真实估计值,计算方法为:资本预算编制松驰率=(项目预算-项目实际支出)/项目实际支出。

2.解释变量。本文的解释变量有三类,一是代理成本,二是组织松驰,三是董事长特征。

关于代理成本,有三个指标,一是直接表示代理成本的两个指标,二是企业性质,计算方法为:代理成本A=管理费用/销售收入;代理成本B=企业规模,用总资产的自然对数表示;企业性质=国有或民营,若为国有则取值为1,其他为0。

关于组织松驰,参考Bourgeois的方法[6],有两种计算方法:组织松驰A=[(上年末现金及其等价物/总资产)+(本年末现金及其等价物/总资产)]/2;组织松驰B=销售收入/资产总额

关于董事长特征,本文设置了两个指标,一是董事长是否兼任总经理,若兼任则取1,否则取0;二是董事长是否在上市公司领取薪酬,若领取则取1,否则取0。董事长如果不兼任总经理,那么他们之间会形成一定的制约关系,管理层制造资本预算松驰的行为可能会得到一定的抑制,如果兼任总经理,那么这种抑制机制也没有了。董事长如果在上市公司领取薪酬,说明其投入到该公司的精力较多,抑制管理层资本预算松驰的可能性就大些,如果不在上市公司领取薪酬,则对上市公司的了解程度会降低,并且,上市公司的资本配置和使用状况与董事长本身的利益关系度也会降低。

3.控制变量。为了控制可能影响资本预算松驰的其他因素,本文设置如下控制变量:一是环境性质,参考Boyd的方法[7],用近三年平均营业收入增长率表示;二是股权集中度,用公司前五名股东股权比例的平方和加权来表示;三是项目资本来源,若是通过贷款所得则取1,其他取0;四是银行监督,用资产负债率来表示。

(二)样本选择和数据收集

本文样本数据来自沪深两市上市公司2008年年报中所披露的已经完工的在建工程项目预算数和实际数的摘录,共有182个企业披露了已经完工的在建工程预算数和实际数,其中有些企业该年度完工多个在建工程项目。最终有效样本由223个完工项目组成。本文的其他数据均来源于深圳国泰安信息技术有限公司开发的CSMAR数据库系统。

三、统计分析

(一)描述性统计

在本文的223个完工项目中,资本预算编制松驰的平均数为18.9%,中位数为15.3%,最大值为96.49%。这些数据表明,资本预算编制松驰是存在的。资本预算编制松驰率在10%以上的占65.47%,这说明资本预算编制松驰程度较高,具体分布如表1所示。

(二)回归分析

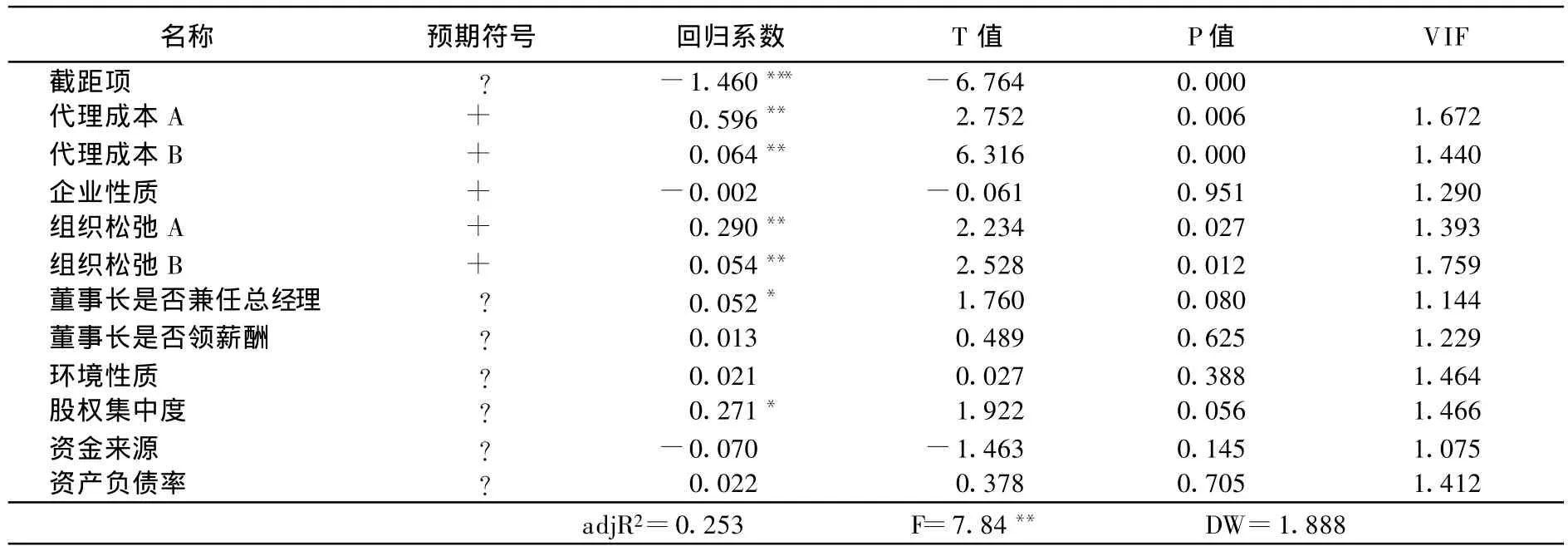

回归分析的结果如表2所示。结果显示,代理成本和组织松驰都与资本预算编制松驰显著正相关,代理理论和组织松驰理论对资本预算编制松驰都有较强的解释力,假设1和假设2得到了验证。同时还发现,董事长兼任总经理对资本预算编制松驰也有一定的解释力,但是,董事长是否领取薪酬与资本预算编制松驰之间不具有统计意义上的显著关系,因此假设3得到了部分验证。

表1 资本预算编制松驰分布

表2 回归分析结果

(三)稳定性检验

本文直接计算代理成本的指标有两个,直接计算组织松驰的指标也有两个,在前面的检验中,本文将上述指标都纳入模型中进行了分析。为了检验结果的稳定性,本文分四种情形,每次只考虑一个代理成本指标和一个组织松驰指标,检验它们与资本预算编制松驰的关系。检验结果如表3所示。表3中的回归系数(1)显示,代理成本A和组织松驰A与资本预算编制松驰显著正相关,董事长兼任总经理与资本预算编制松驰无关。回归系数(2)显示,代理成本A和组织松驰B与资本预算编制松驰显著正相关,董事长兼任总经理与资本预算编制松驰无关。回归系数(3)显示,代理成本B和组织松驰A与资本预算编制松驰显著正相关,董事长兼任总经理对资本预算松驰有一定的正向影响。回归系数(4)显示,代理成本B和组织松驰B与资本预算编制松驰显著正相关,董事长兼任总经理对资本预算编制松驰有一定的正向影响。

表3 稳健性检验的结果

(四)进一步的检验

既然代理理论和组织松驰理论对资本预算编制松驰都具有较强的解释力,本文根据表1中所显示的资本预算编制松驰分布,将全部223个项目分为两个子样本,以资本预算编制松驰率达到20%为界。在此基础上,分别对这两个子样本进行检验。检验结果如表4所示。由表4可知,当资本预算松驰率大于20%时,主要是代理成本在起作用,组织松驰对资本预算松驰没有显著作用;当资本预算松驰率小于20%时,代理成本不起作用,主要是组织松驰具有解释力。综合上述两种结果,本文认为,适度的资本预算编制松驰主要是由组织松驰所引致,而较高程度的资本预算编制松驰则主要是由代理成本所引致。

四、结论和启示

资本预算编制松驰是资本投资项目中预算高于实际需求的现象。解释资本预算编制松驰的理论有多种,本文以代理理论、组织松驰理论和权变理论为基础,以已经完工的资本投资项目为对象,研究了资本预算编制松驰的存在性及其原因,结果发现:资本预算编制松驰是客观存在的,平均数为18.9%,中位数为15.3%,最大值为96.49%,资本预算编制松驰率在10%以上的项目占全部样本的65.47%,资本预算编制松驰程度较高。代理成本和组织松驰与资本预算编制松驰显著正相关,并且具有稳定性,代理理论和组织松驰理论对资本预算编制松驰都具有较强的解释力。董事长兼任总经理对资本预算编制松驰有一定的正向影响;适度的资本预算编制松驰是组织松驰的结果,而较高程度的资本预算编制松驰则是代理问题所致。上述这些结果告诉我们,对适度的资本预算编制松驰要树立中性的观念,对较高程度的资本预算编制松驰则需要采取适当的措施来抑制这种松驰行为。

表4 进一步的回归分析

[1]Schiff,M.,Lewin,A.The Impact of Peop le on Budgets[J].The A ccounting Review,1970,(2):259—268.

[2]Young,M.S.Participative Budgeting:The Effects of Risk-aversion and Asymmetric In formation on Budgetary Slack[J].Journal of Accounting Research,1985,23(3);829—842

[3]Karilukka.Budgetary Biasing in O rganizations:Theoretical Framew ork and Em pirical Evidence[J].Accounting,Organizations and Society,1988,13(3):281—301.

[4]Nouri,H.,Parker,R.J.The Relationship between Budget Participation and Job Performance:The Ro les of Budget Adequacy and O rganizational Commitment[J].A ccounting,O rganizations and Society,1998,23(5):467—483.

[5]Chow,C.W.,Cooper,J.C.,Waller,W.S.Participative Budgeting:Effects of a Truth-inducing Pay Scheme and Information Asymmetry on Slack and Performance[J].The A ccounting Review,1988,(1):111—122.

[6]Bourgeois,L.J.On the Measurement of O rganizational Slack[J].The A cademy of Management Review,1981,6(1):29—39.

[7]Boyd,B.Corporate Linkages and O rganizational Environment:A Test of the Resources Dependence Model[J].Strategic Management Journal,1990,11(6):419—430.