完善我国汇率体制的思考

2010-08-13王桂亮

□文/王桂亮

一、利率平价理论及假设条件

利率平价理论是一个有关货币市场与外汇市场均衡的理论,它假定在有关国家的货币能够自由兑换、国际资本能够自由流动的情况下,市场参与者的理性活动最终能促使国内外的利率水平与有关货币的即期汇率、远期汇率之间保持一种均衡关系,即:外汇市场上的远期升(贴)水率等于货币市场上国内外短期利率的差额除以1加上外国利率水平,公式为:

其中,I为本币表示的投资额;i为本国的利率;i*为外国利率;S0为投资时期的即期汇率;F0,t为投资时的远期利率(远期合约的期限与投资期限相符)。

令上式中的投资额I=1,设投资期限和远期外汇交易的交割期限都是一年,去掉下标符号,做修整为:

该理论成立的假设条件为:设计的资产风险、期限都相同;无交易成本,且信息成本为零;不存在资本限制。

二、利率平价理论对于人民币的适用分析

由表1、表2可知,1994~1997年人民币利率高于美元利率,而同期尤其是前期人民币和美元的利率差距较大,按照利率平价理论应大幅升值,但从实际情况看,1994~1997年人民币汇率确实呈下降趋势,尽管其下降幅度较小,但基本符合利率平价理论。1998~2001年人民币利率小于美元利率,且差额先增后降,人民币应贬值,其幅度应先大后小。但实际上,1998~2001年期间人民币汇率基本保持稳定,且略升近1%,这与利率平价理论不符。2002~2004年人民币利率大于美元利率,差距先增后减,幅度较小,人民币应升值,但此期间人民币汇率却基本保持不变,这与利率平价理论不符。2005~2007年初人民币和美元利率都在上升,美元利率高于人民币,人民币应贬值,但前半年汇率基本保持稳定,2005年7月21日汇改后,人民币不断小幅升值,这不符合利率平价理论。2008年以来,美国陷入次级债危机,美联储连续降息,人民币利率高于美元利率,人民币应升值。从实际市场来看,人民币汇率一直处于下降中,截至2008年4月已经突破1美元等于7元人民币关口,正式步入6的时代,符合利率平价理论。(表1、表2)

经过以上数据考察,利率平价的预测某些阶段符合我国实际情况,某些阶段与我国实际情况相反。但由于我国利率、汇率之间并未完全形成联动机制,利率平价理论对人民币汇率决定还有待于进一步加强。

三、利率平价理论对人民币解释偏差原因

对于许多国家的正式研究表明,利率平价是解释、预测利率与汇率之间关系的优秀模型,它能够较好地解释发达国家汇率变化的规律,与许多国家的实际数字吻合得相当好。但是,对于人民币的预测却有失效的时候,究其原因有以下几个方面:

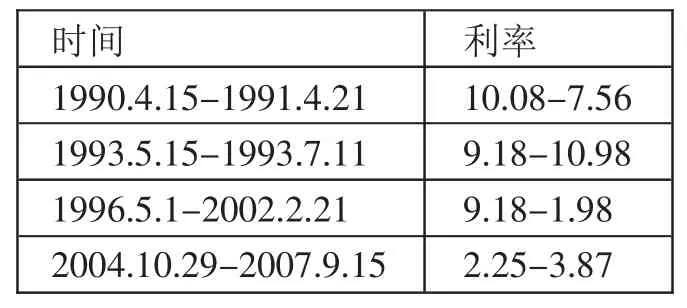

表1 人民币储蓄一年期存款利率

表2 美国联邦储蓄基金利率

1、利率评价理论最主要的前提是均衡市场利率加货币的完全可兑换。假定这两个前提条件得到满足,在考虑利息受益和汇率变动的收益后,两种货币存款的实际回报率应该相同。但这两个前提条件在中国均不成立,因此利率平价在中国的解释能力就大大被削弱。

2、人民币的汇率浮动区间仍然比较窄。自汇改以来,人民币累计升值近15%,但按利率平价理论距离人民币均衡汇率还是很远。短期内央行是不可能从汇率的制定管理者的地位完全淡出,人民币汇率的浮动仍将受到管制,浮动区间较窄。

3、目前中国缺乏高度发达完善的外汇市场,市场参与者缺乏理性。中国尚不具备真正意义上的远期外汇市场,使抵补的利率平价机制无法充分发挥,利率与汇率之间的联动机制无法充分发挥。而市场中的参与者套利者少而投机者偏多限制了汇率平价理论。

鉴于此,利率平价现阶段应该调整为:

其中λ为由于体制等原因产生的摩擦系数,当λ越来越小时,利率平价理论的预测能力增强。

四、利率平价理论对人民币汇率决定的前景

虽然我国尚不具备利率平价要求的假设前提,但利率对汇率的决定影响却无时无刻不在起作用。只要两国利差大于套利的交易成本,套利的动机就一定存在。尽管我国目前有一套比较严格的外汇管理制度,但套利行为时有发生。

1990~2001年的12年间,每年的“误差与遗漏”项目都是逆差,12年累计为-1,360亿美元。按照国际货币基金组织的统计经验,如果一国的“误差与遗漏”发生额与当年的进出总额的比例超过5%,就被认为该国的国际收支存在问题。从1991年开始到1998年,我国连续8年超过这一警戒线,其中1995年最严重,比例最高,达到-7.48%,金额最大,达到-178亿美元。反映这段时期我国的国际收支统计的质量存在较严重的问题,经常账户和资本账户的数据所反映出来的情况与真实情况相距甚远,经常账户和资本账户两项顺差的可信度也随之降低。

随着我国经济市场化过程的发展,利率平价理论对人民币的决定作用将日益增强。首先,世界经济一体化使得中国经济越来越紧密地与其他经济体联系在一起,伴随着中国经济的发展,人民币也应适时地加强其自身影响力,从而登上世界货币舞台的中心,那么必将要进一步实现资本项目下的可兑换。1996年12月,人民币已经实现经常项目下的可兑换。2005年以来的汇改更是进一步加强了人民币的市场决定。从2008年以来,汇率平价理论已经对人民币的解释能力越来越强,这说明随着人民币外汇管理的进一步放开和完全可兑换的临近,汇率平价理论会成为决定人民币汇率的核心理论。其次,中国利率政策的制定也会越来越多地考虑市场因素。这也会对利率平价理论决定起积极作用。

五、完善人民币汇率机制的政策建议

第一,应该逐步推进人民币的资本项下可兑换,从而实现人民币的全面可兑换浮动。随着我国对外开放的进一步深化和世界经济金融的全球化,我国人民币资本项目必然走向可兑换。同时,资本项目的开放是一个渐进的过程,应贯彻积极稳妥、收益大于成本的原则,稳步推进,为人民币将来的完全自由浮动与国际化提供一个市场基础。放宽人民币资本项目管制的步骤可考虑:首先放宽境外直接投资;其次放宽债权投资;然后放宽证券投资;最后放宽金融衍生工具投资,每一步骤放宽的方式可采取先试点后推广,先实行必要的数量限制后减少数量限制。只要中国经济健康、持续和快速地增长,人民币未来必然会走向国际化。反之,人民币的国际化又会进一步推动人民币完全可兑换和汇率的自由浮动,并提高人民币的国际地位。

第二,进一步推动利率决定的市场化,使利率更能反映市场供求状况,起到调节经济的杠杆作用,同时更客观地反映资金价格。利率的市场化会加强利率和汇率的联动机制,从而使市场在资源配置方面的能力加强,提高效率。

第三,要逐步完善外汇市场,改进人民币汇率的形成机制。提高汇率生成机制的市场化程度,进一步开放外汇市场,改革强制性的结售汇制度,逐步过渡到意愿结售汇制。汇改以来,央行放开了内地居民的持汇额度,这可以缓解不断增加的外汇储备,从而藏汇于民。放宽外汇市场的准入限制,真正履行我国经常项目人民币可兑换的承诺,增加市场交易主体,使套利者占市场主体的比例增加。让更多的企业和金融机构直接参与外汇买卖,避免大机构集中性的交易垄断市场价格水平。增加外汇交易工具,增加交易外汇币种,发展远期交易、掉期交易、回购交易、外币期货期权等交易手段,便利企业和银行规避外汇风险,促进人民币汇率生成机制的市场化、科学化。

第四,增加人民币汇率的灵活性,实现人民币真正意义上的有管理浮动。人民币实现浮动汇率是一个过程,这个过程应该随着资本项目的开放而不断推进。从长期看,应增加汇率的弹性,扩大汇率的浮动空间,逐步过渡到人民币的独立浮动。短期内应让“有管理的浮动汇率制”名副其实,实行真正的有管理浮动汇率制,增加弹性和灵活性,扩大人民币汇率的浮动幅度,减少中央银行对外汇市场的直接干预,逐步放宽对外汇汇率波动幅度的限制。目前,人民币升值已经达到15%,下一步央行应该适时考虑加大人民币汇率波动区间,并把单边上涨转换为双边调整。建立人民币汇率目标区,根据人民币汇率波动的实际情况和宏观经济形势,设置目标区的上下限,保持人民币长期调节的灵活性及短期汇率的稳定性,使中央银行有更大的汇率干预空间。改进和完善中央银行的干预机制,减少央行对外汇市场的直接干预,只有当市场汇率由于受某些因素的影响,形成趋势性的、较长时期内的低估或者高估,并可能对经济运行产生不利影响时,中央银行才入市干预。

[1]易纲,张磊.国际金融.上海人民出版社,2005.

[2]刘军善,王月溪.国际金融学.东北财经大学出版社,2006.

[3]陈信华,殷凤.国际金融学.上海财经大学出版社,2004.

[4]孙杰.汇率与国际收支—现代西方国际金融.经济科学出版社,1999.