基于风险分担的政府投资项目代建合同总价控制

2010-08-13严玲赵华孟繁丽

严玲,赵华,孟繁丽

(1.天津理工大学 管理学院,天津 300384;2.天津大学管理学院,天津 300072)

1 代建项目投资控制的不同层次

在我国政府投资项目管理模式改革过程中,缺乏有效的投资控制机制是计划经济体制下政府投资项目的最大问题[1]。代建制的实行打破了传统政府投资体制中“投资、建设、管理、使用”四位一体的模式,使各环节彼此分离、互相制约,对原来的政府投资管理机制进行了社会化和市场化改造,形成了以合同管理为核心的市场运作机制,强化了项目投资的目标控制,很好地解决了“三超”问题,在全国范围内,代建制对投资控制的效果显而易见[2]。

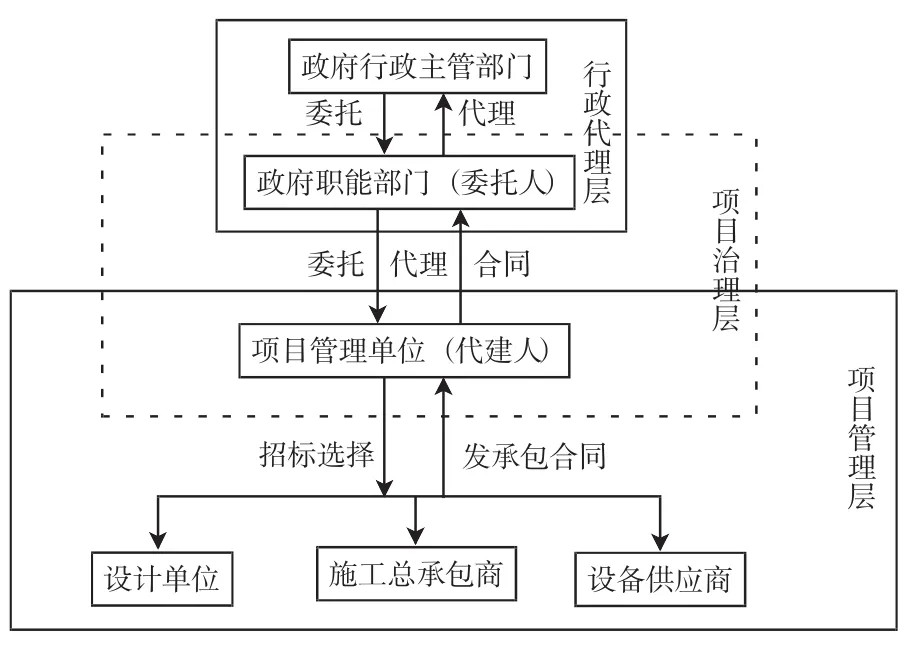

根据2004年国务院《关于投资体制改革的决定》的要求,政府委托人通过招标等方式选择专业化的项目管理单位,与代建人签订合约,赋予代建人项目建设期间业主职能,拥有项目建设管理控制权,负责建设实施,严格控制项目投资、质量和工期,竣工验收后移交给使用单位,而政府委托人的行政审批权、监督权不变,对代建项目的投资控制则通过代建合同的签订转移到对代建人的控制上,要求代建人必须实现投资目标硬约束。代建项目各参与方的关系如图1所示,将代建项目投资控制系统按主要利益相关者之间的关系划分层次,代建项目的投资控制至少可分为三个层次,即政府与政府有关部门(委托人)的行政代理层、政府委托人与代建人之间的项目治理层、以及代建人与各专业承包商之间的项目管理层。

图1 代建项目各参与方关系图

2 项目治理层面投资控制的核心问题

现有的相关文献对投资控制的研究多为项目管理层面上,对项目全过程中的各阶段,抓住各阶段投资控制的关键节点并提出相应的解决方案[3-5],同时也将一些集成管理、全生命周期、挣值管理、价值管理等工具引入到投资控制研究中[6-8]。但是仅仅分析项目管理层面的投资控制机制是不完备的。按照图1,在项目治理层面上是以代建合同为核心,代建合同赋予了代建人项目建设管理控制权,却没有同时赋予其对项目剩余索取权的权利要求,因此代建项目投资控制的关键就在于项目治理层面上建立政府委托人对代建人的约束、激励机制[9-10],既要满足对代建人的激励,又要实现委托人利益的最大化。

根据合同理论以及实践经验,目前代建项目大多采用总价合同,即将政府委托人的投资控制目标限定在代建合同约定的投资包干总价范围内,要求代建人实现。这一方面大大降低了委托人投资的不确定性,另一方面对于代建人来说只要把投资控制在投资包干总价内就可以得到投资结余分成。代建合同约定的投资包干总价就成为代建项目投资控制的主要目标,可以有效实现委托人与代建人之间的目标相容。但是,总价合同下的投资包干总价以设计概算为依据,往往出现包而不干和超概现象,且责任难以划分。原因主要还是设计概算没有区分风险分担的不同责任主体,也没有区分引起静态投资变化和动态投资变化的风险,因此如何合理确定全过程代建项目的投资包干总价及其调整方式是代建项目投资控制的关键问题。

3 相关文献综述

公共项目市场化过程中,合同是市场交易关系不可或缺的组成部分。郑边江[11]借助合同理论,指出政府可以借助激励合同,将建立有效的成本补偿机制吸引民间资本进入公共项目中,即完全信息情况下,政府提供固定价格合同,可以实现对运营企业完美激励;信息不对称情况下,不同技术参数类型运营企业对公共项目成本补偿合同激励强度产生了影响,使得政府委托人的激励方案由固定价格合同向成本加成合同转变。邓中美、方俊[12]指出代建制能在项目费用控制上取得良好成效,一定程度上与代建合同奖励与惩罚机制不无关系,并认为目前实行的代建制合同激励与约束机制主要是通过决算与合同约定投资相比所确定的节余分成实现的。Turner and Simister[13]建立了合同管理的交易费用与合同类型、项目不确定性、目标、产品的不确定性之间的关系,建立了合同选择模型,指出如果项目过程不确定,但产品和目标能很清晰地预测,尤其是项目产品的关键要点能够清晰定义的话,固定价格合同是最佳选择。

风险型CM模式中的GMP(Guarantee Maximum Price)合同采用了保证最大价格的形式。乐云[14]在对风险型CM模式进行探讨时指出,采用GMP方法最根本的目的是为了减少业主的投资控制风险,将业主承担的投资控制风险转由CM单位承担,同时为业主控制投资提供了明确的标准。张文娟和王广斌[15]认为采用GMP合同价格来确定轨道交通BT项目的工程造价可大大减轻业主在投资控制方面的风险。在对代理人的报酬激励方式上,CM模式与代建制也很类似,在风险型CM模式中,如果最后工程结算超过GMP,则由CM代理自行支付超出部分,业主不再支付;如工程结算低于GMP,则节约的投资归业主所有,但CM代理可以得到业主的额外奖励或合同约定的余额分配比例[16]。值得注意的是,GMP一经确定,即成为业主和CM承包商之间协议的组成部分,GMP作为CM承包商的费用限额原则上不得修改,但是考虑到项目的风险性和业主对项目的调整等原因,在合同规定风险发生的情况下可以对GMP修改,这些风险包括[14]:1)GMP生效后发生的设计变更和补充图纸;2)因业主提出的要求而改变材料、装修或设备的标准范围、系统、种类、数量和质量;3)采用业主指定的分包商、或业主自行签约而由CM管理的分包商,如果其合同价大于GMP中的相应部分。

水电工程投资控制模式也在采用由项目法人对项目的总投资包干之后,演变出一种“静态控制、动态调整”的投资控制模式,并在三峡工程等水电项目中得到有效实施[17-18]。该模式是由项目法人承担基本预备费中实物数量变化的风险,将之作为项目的内生可控的变量,通过执行概算的编制、设计优化等手段形成工程静态投资,并实行“总量控制、不得突破”;由政府投资人承担工程合同中的物价波动风险,将之作为项目的外生不可控制变量,通过价差计算的方法进行管理,以实现对工程动态投资的有效管理。该模式解决了传统的以“静态的”概算调整来管理物价波动等动态投资的问题,实现了项目投资风险的合理分担,并使得工程投资管理规范化,同时也有利于国家逐步解决长期以来我国水电工程项目投资规模失控的“三超”问题。

目前对合同价格调整的研究主要集中在单价合同模式下,对于总价合同的价格调整研究较少,如张水波,陈勇强[19]探讨了EPC模式下可调整价款的因素主要是业主授权的变更或发生业主负责的风险。即便如此,有关合同工程价款调整的研究还只停留在依照法律法规的应用上,对于哪些因素发生可以调整价款的分析也只是建立在经验基础上,没有分析产生这些问题深层次的原因,因此总价合同中对风险分担及合同价格调整的规定不明。

综上所述,GMP合同及水电项目的投资管理模式对代建项目投资包干总价的确定和调整提供了有益思路:确定投资包干总价是为了政府委托人有效控制投资,设定总价合同的可调整部分是为了避免代建人承担过大的风险,这体现了风险分担的激励机制。本文将引入风险分担理论,在委托人与代建人风险分担方案的基础上探讨全过程代建项目的投资包干总价的确定及其调整的原理与方法,以期为代建项目投资控制提供有益的思路。

4 代建项目的风险分担及其投资控制目标确定框架

4.1 代建项目的风险因素识别

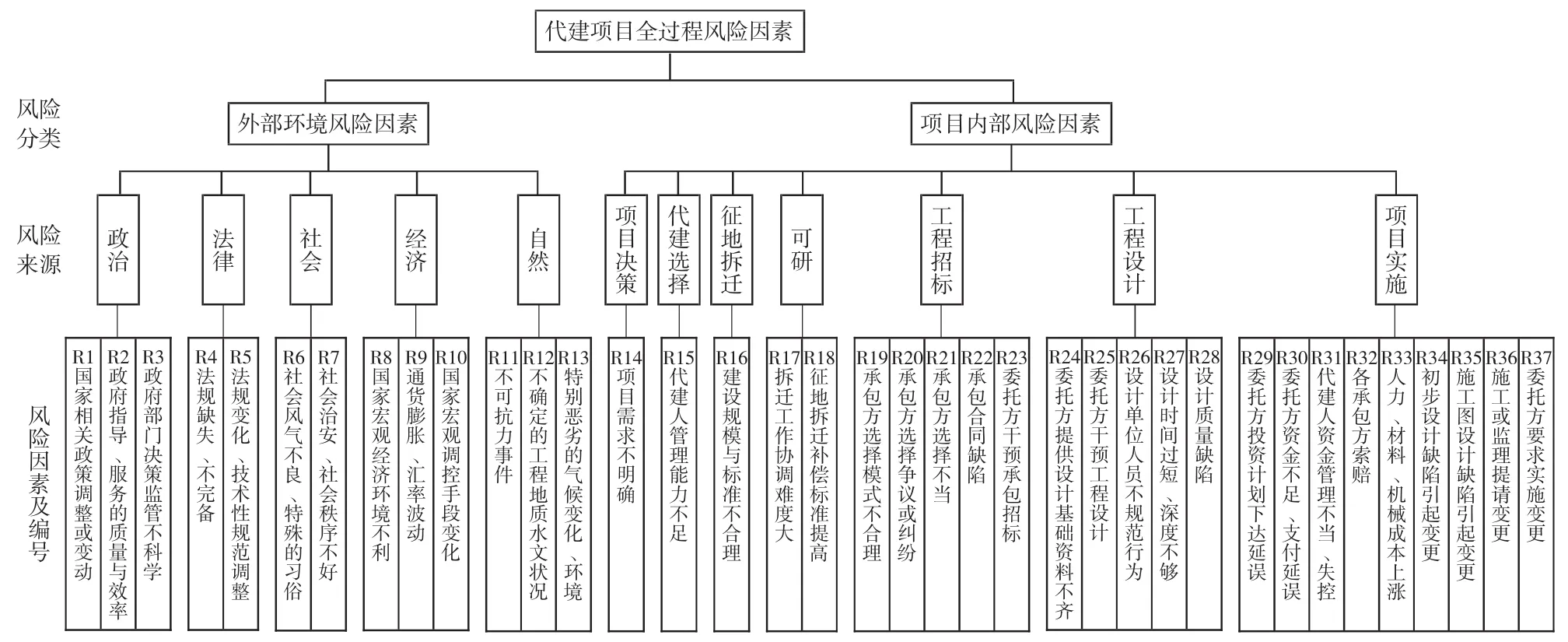

代建项目是在一定的时间范围内,由委托方、代建人、项目实施单位、相关行政管理部门等众多利益相关者参与完成的任务,有明确的目标与众多约束。从项目的决策至竣工交付的各个阶段均面临着项目契约组织内部与环境中的众多不确定性,这些不确定性即为代建制项目的风险。风险一旦发生,对项目的影响是多方面的,甚至会导致代建制项目的失败。因此,代建制项目的风险,是指代建制项目实施各阶段,影响或制约项目目标达成的各种不确定性及风险,既包括源于项目组织内部的,也包括源于项目实施环境中的各种不确定性因素[20],见图2。

图2 代建项目全过程风险因素识别示意图

4.2 代建项目风险分担原则及分担方案

4.2.1 代建项目风险分担原则

风险分担原则是将具体风险分配给承担主体的指引,是十分复杂的问题。何伯森[21]、刘新平和王守清等[22]学者对此进行了深入的研究。结合学界的研究成果及全过程代建项目的具体特点,代建项目的风险分担原则如下:

1)责权利对等原则。即代建人承担的风险与其所获得的项目管理控制权及其收益相匹配。

2)可管理性原则。即风险承担者具备足够的能力(财务、技术、经验等)去最有效地管理该风险。

3)可预见性原则。即风险承担者应对其所承担的风险有充分的预见能力,并据此采取合理的应对措施。

4)承担的风险要有上限。

4.2.2 代建项目的风险分担方案

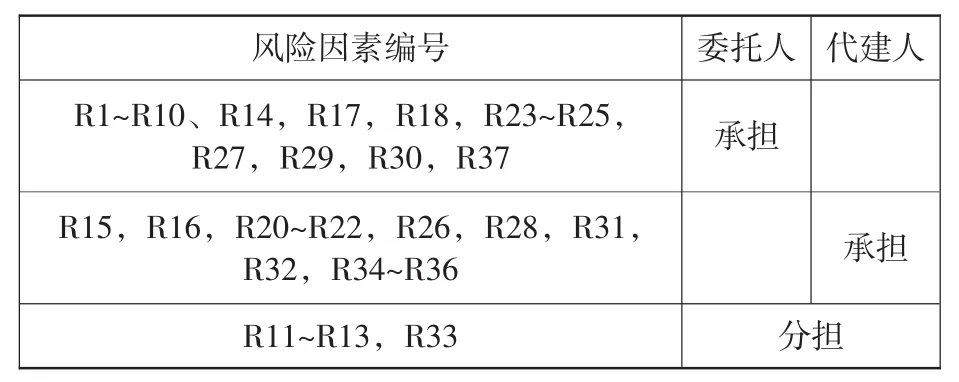

风险分担方案的形成直接依赖于既定的分担原则,其分担方案可能是独立承担、双方分担、优先承担等众多方式的组合。依据上文的风险分担基本原则,对图2中所识别出的全过程代建项目风险因素的分担方案见表1。

表1 全过程代建项目的风险分担方案

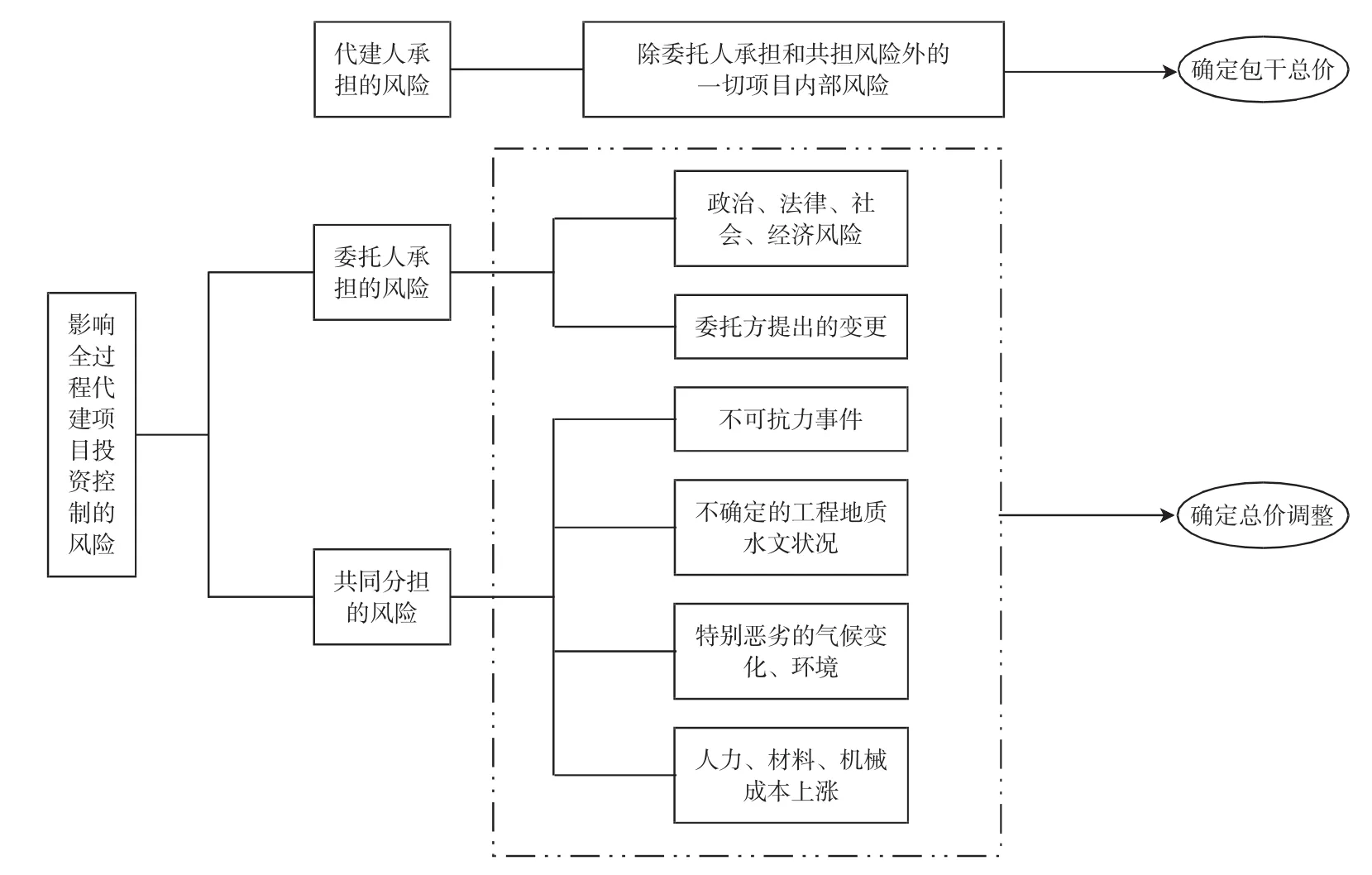

4.3 基于风险分担的投资目标确定框架

代建项目的投资控制目标的确定主要在于确定代建合同中委托代理双方议定的投资包干总价及其相应的调整。在既定代建项目风险分担方案的指导下,为降低代建项目投资控制的风险,代建人应承担的风险因素应该包括在投资包干总价中,且一经确定,该部分价款在合同执行过程中不得调整。而对于代建人不应该承担的风险,即委托人风险,加之双方共同分担的风险,一旦其相应事件发生致使合同执行的基础发生相应变化,由此导致投资控制目标发生变化的,应按照双方约定的方式对其总价进行调整。代建项目投资控制目标的确定框架见图3。

图3 基于风险分担的包干总价确定与调整框架

5 基于风险分担的投资包干总价的确定

5.1 以设计概算作为投资控制目标的弊端

实践中,通过对全国部分地区政府投资项目代建制管理文件的规定分析可知,政府委托人设定的代建项目投资控制目标是投资包干总价,往往采用两种形式:一种是以设计概算直接作为投资包干总价,另一种是以设计概算下浮一定比例作为投资包干总价,并要求代建人以设计概算或下浮一定比例的设计概算作为投资控制的最高限额,不得突破。

设计概算包括的内容是建设项目从筹建到竣工交付使用所预计花费的全部费用,包括建安工程费、设备及工器具购置费、工程建设其他费、预备费、建设期利息。其中预备费既包括工程量变化引起的基本预备费也包括价格波动引起的涨价预备费,无论由谁承担,其费用都在编制设计概算中体现[23]。但是,随着设计深度的加深以及招标工作的展开,当出现物价波动等引起投资超设计概算时,往往通过追加或调整概算来解决投资缺口。

上述设计概算超支问题的起因,主要是以“静态的”概算调整来管理物价波动等所引起的动态投资问题,并没有在考虑政府委托人与项目代建人之间风险合理分担的基础上,将实物数量变动所引起的静态投资变化以及物价波动所引起的动态投资变化区分开来,分别由相关的责任方进行控制和管理。实际上由代建人对项目投资包干并承担价差和利息超支的风险责任的办法,几乎都是包而不干,决算大幅度超概算。实际上代建合同中确定的投资包干总价关注的重点主要是对于项目静态投资部分的控制,而对于动态投资管理却没有给予充分的重视,对由于物价波动所引起的合同价格调整时也缺乏相应科学的管理手段。

5.2 代建项目投资包干总价的确定

在水电项目中广泛采用的“静态控制、动态管理”模式的核心思想就是将影响工程投资变化的设计风险、工程建设组织管理风险划归为静态投资内容,以固定的价格水平确定其静态投资额度,不得突破;将影响工程投资变化的物价风险、利息和汇率等政策风险划归为动态投资,由国家按实际或市场价格核定[24-25]。这种投资管理模式引入了风险分担理论,把静态投资、物价上涨、融资成本、政策性调整区分开来,避免了传统投资控制管理方法不断调整的弊端。

代建项目投资包干总价中包含全部的应由代建人承担的风险(见图3),将这些风险化为静态投资变化的内容,确定相应的投资包干价格;代建人作为项目业主,通过优化设计、提高组织管理(包括实施招投标制、合同管理制、工程监理制)水平等手段,全面负责代建项目管理,不得突破投资包干总价。政府委托人将承担影响工程投资变化的物价异常波动风险、利息和汇率等政策风险,将这些风险划归为动态投资变化内容,由政府委托人按实际或市场价格核定后调整。

投资包干总价控制目标是将列报的静态投资控制在国家批准的初步设计概算范围内不能突破。并且为了有效控制静态投资,可以采取两种方法来确定投资包干价格:一是在初步设计概算基础上下浮动一定比例来确定[26-27]。下浮率往往参考各地市造价管理部门公布的下浮率;二是以设计概算为基础进行合理调整[28]。调整的内容包括合理调整概算项目、工程量、工程单价和基本预备费的分配比例,通过上述调整,合理调整各概算项目投资额度,作为实际投资控制的目标,指导项目实施过程的管理和控制。

6 代建项目总价合同中可调部分的价格确定

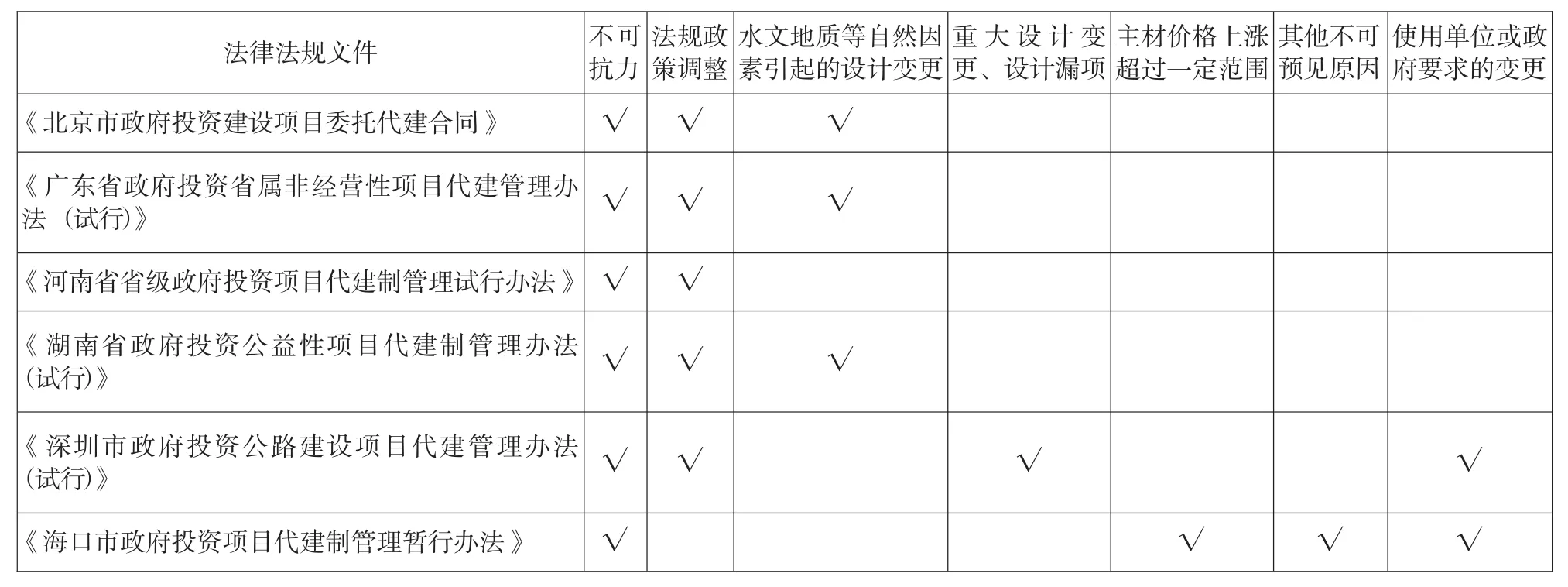

6.1 各地对总价合同可调整部分风险的规定

在全过程代建模式下,代建人以小于等于概算的投资额作为控制项目的上限,一般情况下均不得调整,但在一些特殊风险发生时,出于风险合理分担的原则,都约定了可以调整合同价格的特殊情况,各地的规定如表2所示。

表2 全国部分地区对全过程代建下可调价风险的规定

6.2 可调整价格部分的风险因素分析

按照风险分担的原则,由政府投资委托人控制和管理的投资变化风险有:政治风险,法律风险,经济风险,项目需求不明确,拆迁风险,以及委托方责任给投资控制造成的影响,如干预代建人选择承包商、提供的设计时间不够、设计资料缺陷、投资计划和资金支付问题、委托方要求的变更等。这些是属于投资包干总价范围以外的风险。基于此,委托方对代建人选择承包商的干预行为、提供设计时间不够、设计资料缺陷、投资计划与资金支付问题都属于政府投资人可以控制的风险,为了有效控制投资,政府委托人应避免这些行为的发生。

针对各地规定的可调整投资包干总价的风险因素,本文运用前文分析的风险分担原则及分担方案对这些风险给予重点分析。

6.2.1 不可抗力

不可抗力由于其不可克服性,使得合同的执行从法律或实际上成为不可能,但不可抗力并非合同任何一方的过失或疏忽造成,所以合同双方均无责任。根据风险分担的可管理原则,若由项目当事人任何一方承担所有损失,可能造成当事人处境困难。因此,不可抗力风险应由政府委托人和代建人共担,由不可抗力造成的损失也应当由合同当事人共同承担。

6.2.2 法规政策调整

法规政策的调整可能会导致代建人组织实施的费用增加,根据风险分担原则责权利对等原则,代建人有责任和义务为代建项目提供有利的法规政策条件。因此,由法规政策调整产生的代建人损失由政府委托人补偿。

6.2.3 水文地质等自然因素引起的设计变更

水文地质等自然因素引起的设计变更风险应分为两类讨论,一类是有经验的代建人可以预见的,一类是不可以预见的。可以预见的可能发生的水文地质风险,代建人可以通过提高预备费的方式抵御风险可能导致的损失。因此根据可管理风险分配原则,代建人应当承担这一风险,风险一旦发生后代建人应自费对这些风险带来的工程问题负责。但对于另一类有经验的代建人所无法合理预料的水文地质风险,根据可管理风险原则和可预见风险原则,此部分风险是代建人无法预料和管理的,因此,这部分风险应由政府委托人承担。一旦不可预料的水文地质风险发生,投资包干总价可以进行调整。

6.2.4 重大设计变更、设计漏项

在全过程代建中,代建人负责项目的全部设计工作。因此,代建人应对设计的正确性负责。根据责权利对等原则,由于代建人故意或疏忽造成的设计变更和漏项,实施期间进行的变更费用由代建人承担,不进行投资包干总价的调整。

6.2.5 其他不可预见原因

对于合同当事人都无法合理预见的风险,按照风险分担原则属于政府委托人承担的风险范围,其风险损失应当政府委托人承担。其他代建人承担或政府委托人与代建人共担的风险,根据可管理风险和风险要有上限的原则,风险的发生使代建人不能承受,则应当将风险损失在政府委托人和代建人之间合理分担,表现为各自损失各自承担或损失由代建人优先承担,超过一定损失幅度,超过的部分由政府委托人承担。

例如:对于代建合同中“主材价格上涨超过一定范围”也可归为其他不可预见的原因中,除非上涨超过代建人承受的范围,一般情况下是不予调整的。因此应在代建合同中规定主材价格上涨在什么范围以外给予调整。

6.2.6 使用单位或政府委托人要求的变更

使用单位或业主要求的变更增加投资的,投资包干总价可以调整。

6.3 代建总价合同中风险分担条款的设计

本文认为在代建合同中,为了更好地控制投资,体现投资包干总价的硬约束作用,应明确政府委托人与代建人之间的风险分担,因此建议增加风险分担条款。前文所述,代建合同履行期间合同主体共同可能出现的风险有内部风险和外部风险。由于政府委托人所要承担的风险相对明确,可以在代建合同中列明委托人应承担的风险,除此以外的风险由代建人承担。风险分担条款设计如下:

6.3.1 政府委托人承担的风险

以下风险属于政府委托人承担的范围,由这些风险因素引起的代建项目投资增加,可调整投资包干总价:

1)国家相关政策有重大调整的;

2)国家行业技术规范的调整;

3)因社会公众群体性事件导致的工程项目损失;

4)通货膨胀、汇率变化;

5)征地拆迁过程中由于政府和民众原因引起的费用增加;

6)政府和使用人不合理干预及其要求的变更引起的投资增加;

7)政府拨付资金拖延引起的窝工损失;

8)有经验的代建人所无法预料且无法克服的其他风险。

6.3.2 政府委托人与代建人共同承担的风险

1)人、材、机价格上涨,上涨幅度在某个百分比(根据项目具体实际确定)以内的,由代建人承担;在此以外的部分由政府委托人承担;

2)不可抗力。不可抗力包括因战争、动乱、空中飞行物体坠落或非合同双方责任造成的爆炸、火灾,一定级别(级别及级别认定标准应在专用合同中约定)的风、雨、雪、洪、震等自然灾害。

6.3.3 代建人承担的风险

除上述对政府委托人承担的风险以及委托人与代建人共担的风险外,其他风险都由代建人承担,且风险发生时代建投资包干总价不得调整。

6.4 可调整价格部分的价格调整方法

对风险分担条款界定清楚以后,对于风险处理措施还需进一步明确。代建人应向委托人提供一个逐项列明并带有足够证明数据的总价,以及合同文件中指定的或在原合同价格水平上确定的单价。

6.4.1 委托人承担的风险引起的投资包干总价调整

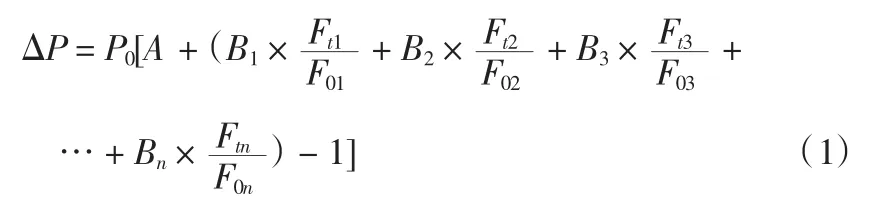

1)法规政策调整引起的人材机价格调整。因法规政策引起的人工、材料和设备等价格波动影响合同价格时,根据代建合同附录中的价格指数和权重表约定的数据,计算差额并调整合同价格的公式为:

式中:ΔP为需调整的价格差额;P0为代建合同约定的投资包干总价;A为定值权重(即不调部分的权重);B1,B2,B3,…,Bn为各可调价项目的变值权重(即可调部分的权重);Ft1,Ft2,Ft3,…,Ftn为各可调价项目的现行价格指数;F01,F02,F03,…,F0n为各可调价项目的基本价格指数,指基准日期的各可调因子的价格指数。

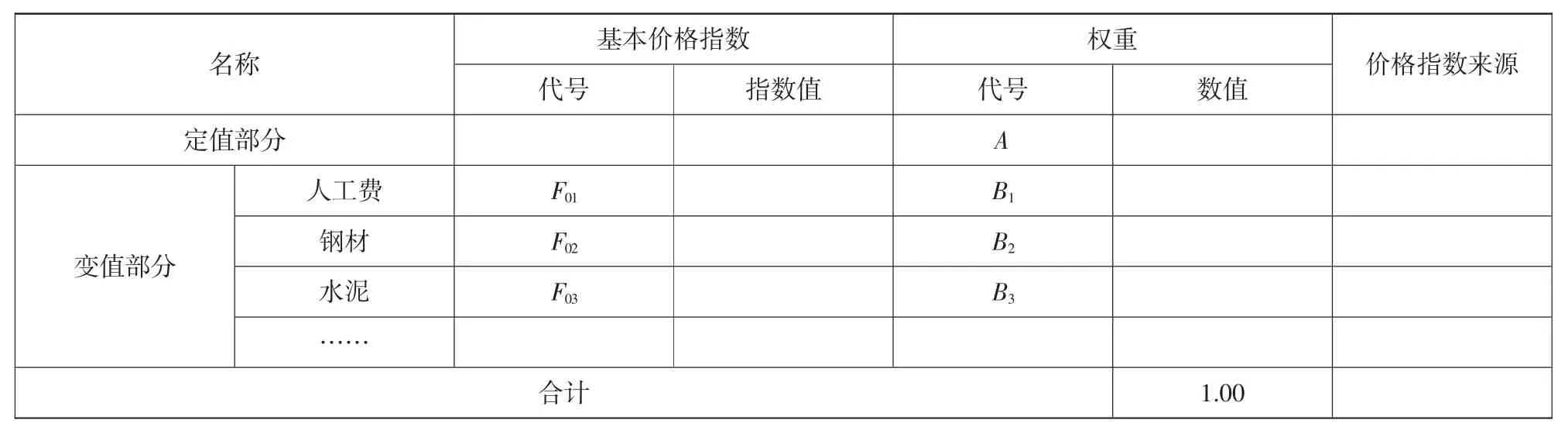

代建合同附录中对于价格指数和权重约定如表3所示。

表3 价格指数与权重约定表

2)法规政策调整引起的其他费用调整。法律政策引起的除人工、材料、机械价格以外的其他费用调整,代建人应提供详细计算依据,经委托人核准后方可调整。

3)变更估价。除专用合同条款另有约定外,因变更引起的价格调整按照下列原则约定处理:

由委托人承担的风险导致的变更,应根据代建人与施工承包商签订的施工合同为准确定综合单价。己标价工程量清单中有适用于变更工作的子目的,采用该子目的单价。己标价工程量清单中无适用于变更工作的子目,但有类似子目的,可在合理范围内参照类似子目的单价。己标价工程量清单中无适用或类似子目的单价,可按照成本加利润的原则确定变更工作的单价。但变更后的综合单价中,人材机单价高于代建人编制的设计概算相应部分下浮后的价格,则以概算中相应部分下浮之后的价格为准。

6.4.2 委托人与代建人共担风险引起的投资包干总价调整

1)人材机价格上涨引起的投资包干总价调整。上涨幅度在20%以内的,由代建人承担;超过20%的部分由政府委托人承担。当由政策风险、通货膨胀等政府委托人应承担的风险引起的价格上涨时,风险处理方法按照政府委托人风险引起的投资包干总价调整方法进行调整。

2)不可抗力。不可抗力导致的人员伤亡、财产损失和费用增加等后果,由合同双方按以下原则承担:

①永久工程,包括己运至施工场地的材料和工程设备的损害,以及因工程损害造成的第三者人员伤亡和财产损失由政府委托人承担;

②代建人及其雇佣的各专业承包商设备的损坏由代建人和承包商各自承担,具体按照其约定处理;

③委托人与代建人各自承担其人员伤亡和其他财产损失及其相关费用;

④代建人的停工损失由代建人承担,但停工期间应委托人要求照管工程和清理、修复工程的金额由委托人承担;

⑤委托人要求赶工的,代建人应采取赶工措施,赶工费用由委托人承担。

7 结论

代建项目总价合同中以投资包干总价作为代建人投资控制目标。根据风险分担原则,投资包干总价应该包括与代建人应承担的全部风险,一旦确定不得调整;当项目实施过程中发生非代建人独立承担风险以外的事件而导致投资增加时,应允许采取合理的机制对投资包干总价予以调整,平衡委托人与代建人之间的风险。本文讨论了设计概算基础上投资包干总价的确定及其在总价合同中的调整方式的问题,以期为代建项目投资控制提供有益的思路。

[1]吴秋艳,周国栋.政府投资项目代建制改革的政策措施[J].中国工程咨询,2008(6):55-58.

[2]严玲,周国栋.我国政府投资项目实施现状及问题分析[J].北京理工大学学报(社会科学版),2009,10(5):31-37.

[3]杨大志.代建项目如何控制工程造价[J].中国投资,2009(8):96-97.

[4]翁斌.对城市轨道交通建设项目全过程投资控制必要性的认识[J].地下工程与隧道,2009(4):40-57.

[5]中国建设监理协会组织.建设工程投资控制[M].北京:知识产权出版社,2003.

[6]Rodney Howes.Improving the Performance of Earned Value Analysis as a Construction Project Management Tool[J].Engineering,Construction and Management,2000,7(4):399-411.

[7]吴学军,胡韫频,郭树元.关于大型建设项目全生命周期投资控制的探讨 [J].武汉理工大学学报(信息与管理工程版),2005(6):133-136.

[8]何伟怡,尹贻林,柯洪,等.城市轨道交通项目建设中的投资控制系统研究[J].铁路工程造价管理,2005(5):1-9.

[9]郑生钦.代建单位激励机制有效性探讨[J].建筑经济,2007(9):47-49.

[10]邓娇娇.政府投资项目代建人的激励机制研究[D].天津:天津理工大学,2007.

[11]郑边江.政府公共项目成本补偿机制研究[J].科技进步与对策,2009(11):109-112.

[12]邓中美,方俊.政府投资工程代建合同激励机制研究[J].国外建材科技,2006(2):136-137.

[13]J R Turner,S J Simister.Project Contract Management and a Theory of Organization[J].International Journal of Project Management,2001(8):457-464.

[14]乐云.国际新型建筑工程CM承发包模式[M].上海:同济大学出版社,2004.

[15]张文娟,王广斌.用GMP方法确定BT模式下轨道交通项目的造价[J].建筑经济,2006(10):82-84.

[16]袁俊利,孙钢柱.CM合同在我国的应用问题研究[J].建筑经济,2009(10):101-102.

[17]三峡办资金计划司,国家发改委投资研究所.三峡工程的投资控制和管理[J].中国投资,2009(3):101.

[18]李治平.水利水电基本建设项目投资管理改革之浅见[J].水力发电,2003(7):1-4.

[19]张水波,陈勇强.国际工程总承包EPC交钥匙合同与管理[M].北京:中国电力出版社,2000.

[20]严玲,赵华.项目所有权配置下代建项目风险分担机制研究[J].武汉理工大学学报:信息与管理工程版,2009,31(1):121-125.

[21]何伯森.BOT项目的风险分担与合同管理[J].中国港湾建设,2001(5):63-66.

[22]刘新平,王守清.试论PPP项目的风险分配原则和框架[J].建筑经济,2006(2):59-63.

[23]王刚.谈建设项目预备费的确定方法[J].技术经济与管理研究,2002(3):107-108.

[24]王梅地.三峡工程的投资控制方法[J].中国投资与建设,1996(6):40-41.

[25]陆佑楣.三峡工程建设项目管理与实践[J].中国三峡建设,2002(2):25-28.

[26]关于印发《深圳市建设工程造价构成因素合理浮动区间的通知(2005)》[R].2005.

[27]关于《唐山市调整建设工程工程量清单招投标中最高限价下浮率及最低控制线标准(2008[200号])》的通知[R].2008.

[28]司兆乐.三峡枢纽工程概算编制特点及执行情况[J].湖北水利发电,1999(1):46-48.