我国高等农林院校财务管理的评价指标体系研究

2010-07-28陈莹

陈 莹

(北京林业大学财务处,北京 100083)

高校财务管理是高校组织自身财务活动、处理各种财务关系的一项经济管理工作,涉及到学校的教学、科研、后勤等各个环节[1-2]。而高等农林院校作为高等院校中的弱势学校,其资金来源相对短缺,学生群体大多来自于中低收入家庭,科研教学工作的特殊性使得高等农林院校财务管理工作不同于一般高校,探索既符合财务规定、又能够有效支持农林院校教学科研工作的顺利开展,提高有限资金的使用效率的方法,成为高等农林院校财务管理中关注的重要问题之一。加强高等农林院校财务管理的监测与评价,不仅有利于促进财务管理工作自身科学有序地发展,测度财务管理工作对学校科研教学工作的支持力度,而且有利于提高农林高校资金管理效率,促进农林院校快速发展。

一、新时期我国高等农林院校财务管理的问题

在实行并轨招生、毕业生自主择业,特别是高校大合并以后,作为相对单一的高等农林院校在招生、就业,学校基本建设投入、科研经费投入、自主创收等方面存在巨大的压力,引起了一系列的财务问题[2-3]。

一是高等农林院校规模扩大明显,与此相对应的国家投入增长缓慢,学费收入低,造成学校基本建设投入不足,学校教学和科研硬件条件欠缺,给财务资金分配和有效使用带来困难。

二是高等农林院校学生生源多是中低收入家庭,贫困生比例高,不仅学费收入低,而且还要在有限资金条件下安排学费减免、贫困生补助等支出,日常经费支出压力大。

三是高等农林院校资金来源单一,自主创收能力低,资金严重不足,使得财务管理中收支矛盾突出。高等农林院校的资金主要来源于国家拨款和收取的部分学费,社会捐赠、社会办学等其他渠道的资金一般很少投入到农林院校。另外,农林院校社会资源相对短缺,运用社会资金能力低,而且科学研究成果的直接经济效益低,也使得农林院校自主创收能力相对较低[4-5]。农林院校收入严重不足,但支出却与其他高等院校一样,甚至更多,比如贫困生补贴等,使得资金收支矛盾更加突出。

四是高等农林院校教学科研的特殊性与财务管理规定存在诸多矛盾。现行财务规定要求有严格的票据,但农林院校许多科学研究要到农村开展调查,到山区开展林木培育等,在这些地方经常会出现有支出但没有符合财务制度的报销凭据,给许多科研经费的报销带来困难。另外,财务规定的补贴报销标准与农林院校科研工作的艰苦程度之间有矛盾。农林院校许多科研项目需要到林区、荒漠戈壁甚至沙漠等极其艰苦地区开展长时期的监测和实验工作,这些工作依然按照一般出差的标准补贴,造成一方面科研项目资金盈余,一方面学校教职工科研工作十分辛苦,科研人员抱怨较多。

二、高等农林院校财务管理评价内容

鉴于高等农林院校存在的问题和特点,对高等农林院校财务管理进行评价,要紧密结合农林院校财务管理的特点,特别是要有利于对其存在问题的解决。开展评价的总体指导思想是:以财务管理的中心和职能为基础,结合高等农林院校的特殊性,建立一套既符合财务规定、又促进高等农林院校科研和教学工作健康有序地发展,监督财务制度执行,保证资金有效使用的高等农林院校财务管理的评价体系。

按照上述指导思想,高等农林院校财务管理的评价内容包括:

一是资金使用管理。具体包括资金来源渠道、资金到位情况、资金去向、资金使用效率等内容。

二是财务管理制度。具体包括财务管理制度健全程度,财务制定执行效率、违规情况等。

三是教学研究与科研经费管理。具体包括科研教学研究经费来源、总量、增减变化、支出情况以及产生的科研成果等。

四是学校日常经费管理。包括维持日常教学运转、日常行政办公、后勤服务等日常运转经费管理。

五是学校支持创新能力培养的资金管理。包括对学校科研能力、教学能力、本科生和研究生的能力培养,学校学科发展、自主创新能力培养等方面的资金管理。

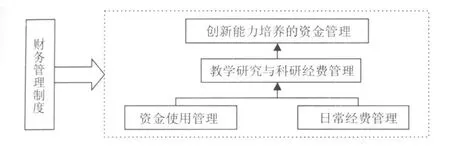

上述5个方面共同组成高等农林院校财务管理评价的主体构成。在5个方面的内容中,资金使用、日常经费收支是基础,财务管理制度是保障,教学研究与科研经费管理是主体,创新能力培养的资金管理是关键,从而形成促进高等农林院校财务管理评价的完整体系,支持高等农林院校的快速健康发展。各部分的构成关系见图1。

图1 高等农林院校财务管理评价内容关系图

三、高等农林院校财务管理评价指标体系设计

(一)设计原则

结合上述评价内容,考虑到高等农林院校财务管理的特点,在具体指标设计中要遵循以下原则:

一是普遍性与特殊性相结合。作为财务管理的评价,要遵循一般财务管理评价要求,在指标选择、指标内涵确定等方面都要适应一般财务管理的需要。同时,高等农林院校有其特殊性,因此在具体设计评价指标过程中也要注意选择反映高等农林院校特点的一些指标。

二是现实操作性。财务管理是十分具体的,因此对财务管理进行评价,指标选择上要有现实操作性,指标不宜过于理想化,否则,使现实财务数据中难以获取指标值,这不利于评价工作的顺利开展。

三是科学性。虽然评价具有主观性,但要通过科学的方法,特别是指标选择方法和指标内涵确定,使评价结果要尽量客观,保证其评价的科学性。

(二)指标体系

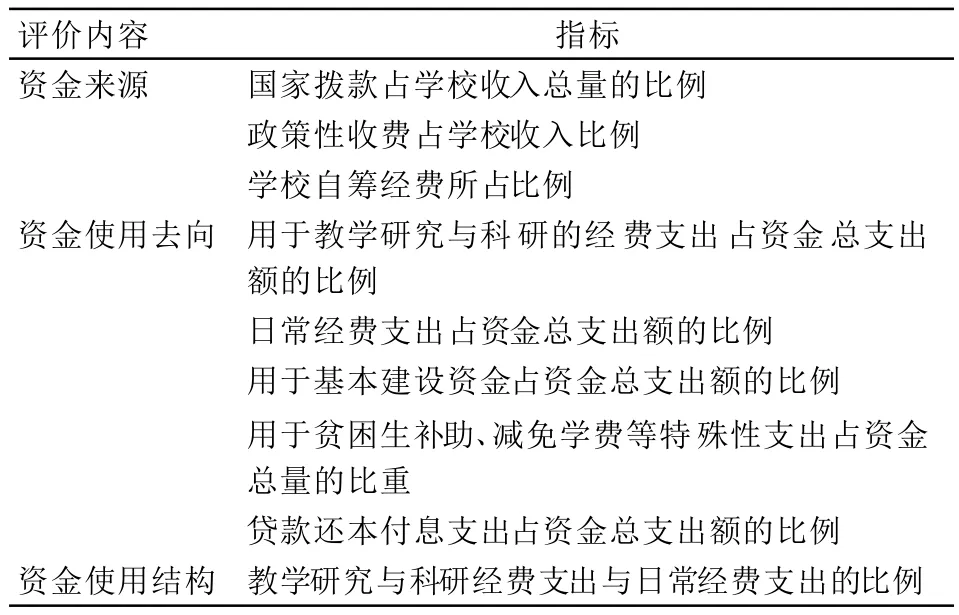

1.资金来源与使用管理评价指标

资金使用管理主要评价内容包括资金来源、资金使用去向和资金使用结构等3个方面,共计9个指标。具体指标见表1。

表1 资金使用管理评价指标

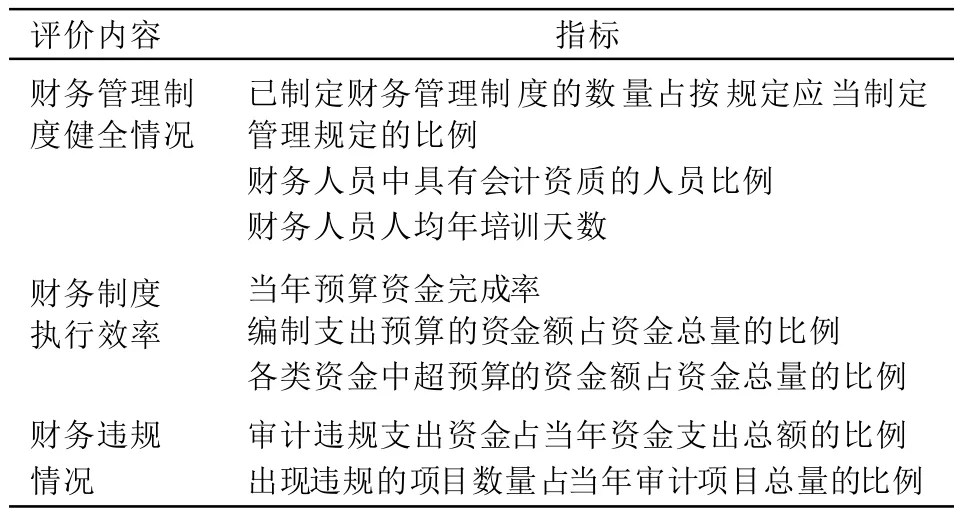

2.资金管理制度评价指标

财务管理制度的评价指标具体包括财务管理制度健全程度、财务制度执行效率、违规情况等3个方面,共计8个指标。具体指标见表2。

表2 财务管理制度评价指标

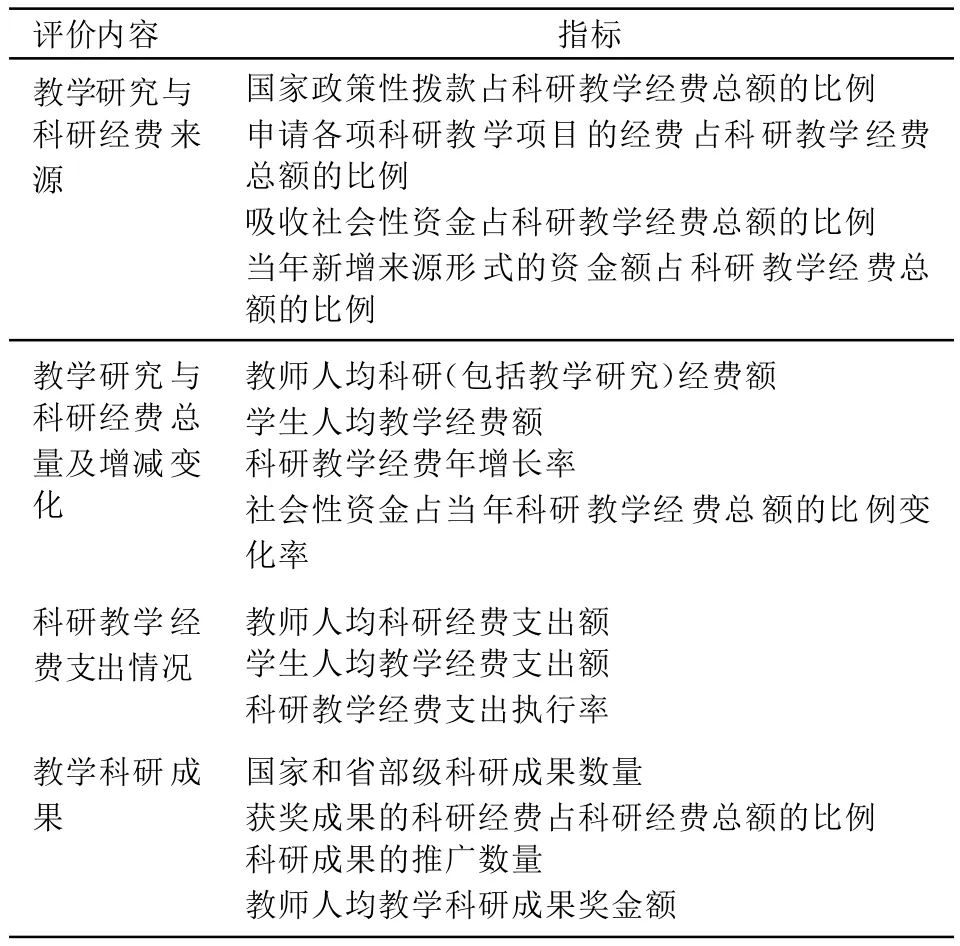

3.教学研究与科研经费管理评价指标

教学研究与科研经费管理评价指标包括教学研究与科研经费来源、总量及增减变化、支出情况以及产生的科研成果等4个方面,共计15个指标。具体指标见表3。

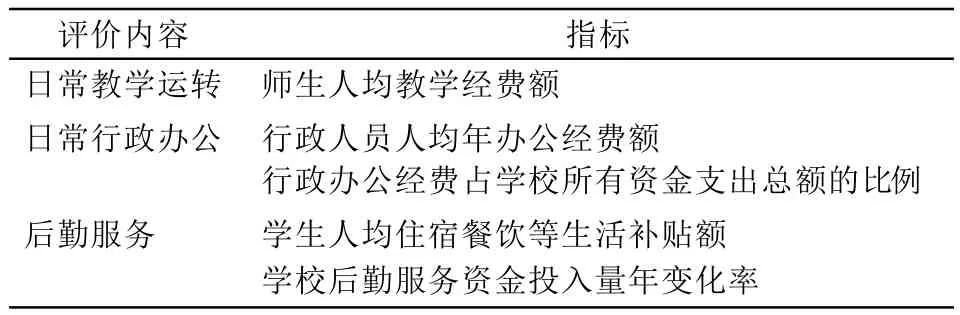

4.学校日常经费管理评价指标

学校日常经费管理评价指标包括维持日常教学运转、日常行政办公、后勤服务等日常运转经费管理等3个方面,共计5个指标。具体指标见表4。

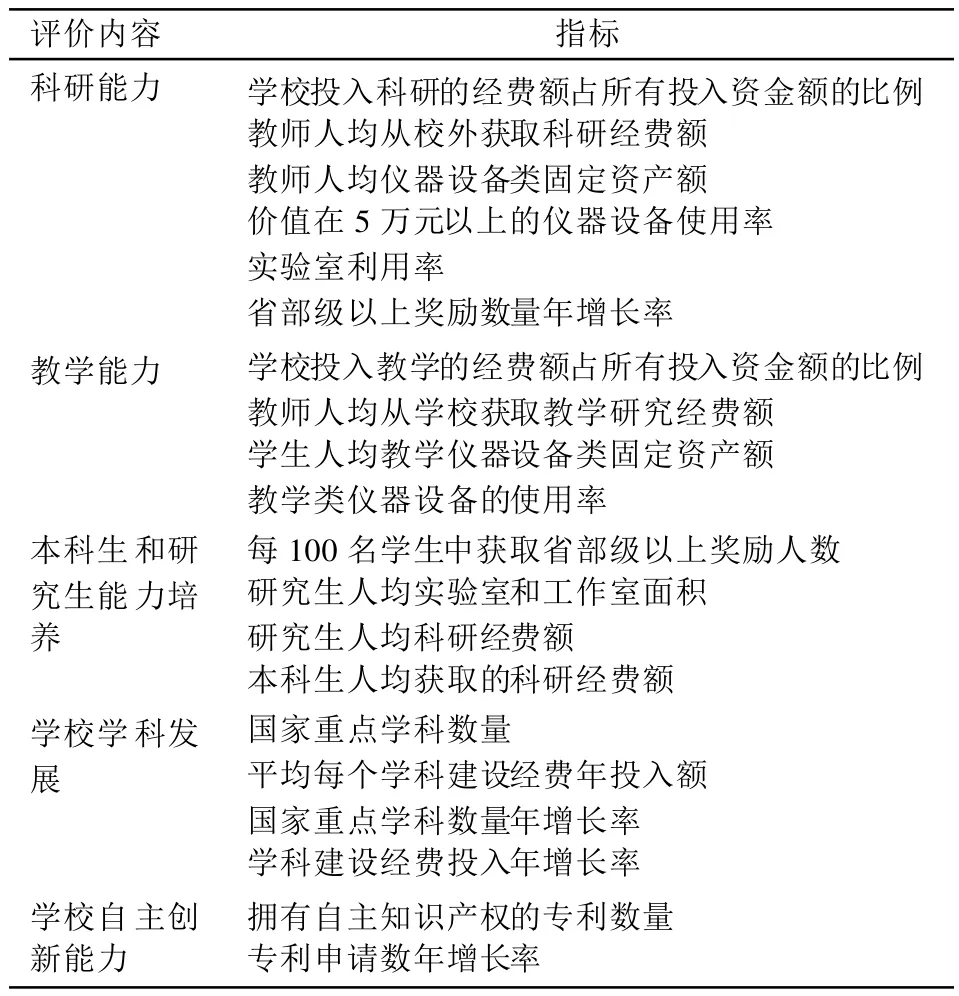

5.学校支持创新能力培养的资金管理评价指标

创新能力培养的资金管理评价指标包括对学校的科研能力、教学能力、本科生和研究生能力培养,学校学科发展,学校自主创新能力培养等5个方面资金管理的评价指标,共计20个。具体指标见表5。

表3 科研教学经费管理评价指标

表4 学校日常经费管理评价指标

财务管理的评价问题是促进高等院校资金使用效率,促进高校各项工作健康发展的重要手段,开展高等院校财务管理评价研究既要符合财务管理实际,又要高于财务管理工作本身。而高等农林院校的财务管理既有一般高等院校财务管理的特点,也有其自身的特殊性,因此开展高等农林院校的财务管理评价就显得更加复杂。同时,随着我国高等农林院校的多元化发展以及在整个高等院校中的地位提升,农林院校的财务管理工作也有了一些新的变化,因此其评价指标的构成也会不断调整。只有客观科学地评价财务管理的效果,才能提高资金使用效率,促进高等农林院校健康发展。

表5 学校支持创新能力培养的资金管理评价指标

[1]盛其杰.E时代我国高校财务管理面临的挑战及对策[J].西北工业大学学报:社会科学版,2007,27(1):45-47.

[2]李美端.创新高校财务管理途径[J].中国农业会计,2008(3):18-19.

[3]王丽萍.普通高校负债办学的现状、成员与风险特点研究[J].未来与发展,2009(2):21-24.

[4]杨超.对公立高校负债情况的分析[J].陕西教育学院学报,2009(1):23-25.

[5]李友清.高校财务管理的若干问题与对策[J].事业财会,2005(6):63-65.