新制度下基本养老保险养老金替代率测算

2010-07-23张现同王珊珊

张现同,郝 勇 ,王珊珊

(上海工程技术大学a.管理学院;b.航空运输学院,上海 201620)

0 引言

对养老保险替代率水平这一指标,由于研究的角度不同,主要有目标替代率、平均替代率和总额替代率三种。本文中,目标替代率定位基础是个人,通过对目标替代率的控制,可以保证退休者的养老金收入保持在其退休前收入的合适比例之内。平均替代率是指社会平均养老金与社会平均工资的比率。该指标说明同一时期内退休人员与在职人员的收入对比关系,没有考虑个体的养老金收入与其在职期间收入的比例,通常反映社会整体的养老金水平和在职职工工资的比重。总额替代率是指养老金总额与当年在职职工工资总额之比。它能够反映社会负担程度,但这一指标并不反映单个的退休人员的受保障的水平。因此,本文选择目标替代率作为研究对象,研究退休人员在退休后的生活水平。根据现行基本养老金计发办法规定,通过精算理论对社会统筹和个人账户部分的养老金替代率分别进行了测算,在对影响个人账户部分养老金替代率的指标的实际测算值基础上,利用一系列养老金替代率的精算基本假设,测算出新制度下的养老金替代率。

1 社会统筹养老金替代率分析

1.1 缴费年限的确定

由于目标替代率以个人为对象,而每个退休人员都有不同的养老保险目标替代率水平,为了计算目标替代率需要掌握全部退休人员的资料,但这在实际操作上具有一定的难度,本文中以一个“标准的”养老保险参保职工来测算,所谓“标准”职工是该职工的所有情况均与社会平均状况相同,年工资水平就等于社会平均工资。因此,对于涉及的各个指标变量均在平均值基础上计算。

据统计资料显示,2004年我国就业人员年龄构成中,20~24岁的就业人员占所有就业人员的9%,55~59岁的就业人员占5.5%,这主要是因为按照我国职工现行退休政策规定,女职工50岁退休女干部55岁退休的原因。在25~49岁之间就业人员的比例最高,比例较高的在20~54岁之间,由于女干部在55岁之后退休使得55~59岁的就业人员比例减少,因此可设工作年限即缴费年限为30,35和40年。

1.2 现收现付制下社会统筹的基础养老金替代率

国发[2005]38号文规定个人缴费满15年的人员,基本养老金由基础养老金和个人账户养老金组成。退休时基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。个人账户养老金月标准为个人账户储存额除以计发月数,计发月数根据职工退休时城镇人口平均预期寿命、本人退休年龄、利息等因素确定。

由于本文测算的是“标准”职工的养老金替代率,因此退休人员退休前一年的工资为社会平均工资,即Wi=Wa(Wi为个人退休前一年月平均工资,Wa为个人退休时上一年度全省职工月平均工资),缴费年限为m。按照规定,个人退休后得到的养老金为(Wi+Wa)1%m/2,设其退休后的基础养老金替代率 rs1,即当Wi=Wa,m分别为30,35和40时,可求得rs1=30.0%,35.0%和40.0%此即为缴费年限为30,35和40年,工资为社会平均工资的个体在退休后的基础养老金替代率。

2 个人账户养老金替代率分析

2.1 精算模型的建立

个人账户实际上是一种基金积累制模式,将个人的生命周期划分为工作前与退休期,在工作期个人缴纳养老金,并通过基金运营得到一定的收益,在退休时按照一定的替代率享受退休金。

设W为交付个人养老金账户开始时的工资基数,m为工作年限,r为实际基金收益率,基金收益率以当期年利率表示,w为实际工资年平均增长率,d为个人账户缴费率,L为个人期望余命,rs2为个人账户养老金替代率。

个人退休前一年工资为Wm=W(1+w)m,退休前的养老金积累总额为r)m-n,则个人退休时的个人账户养老金替代率为

表1 影响替代率的各种参数值

表2 个人账户养老金替代率精算的参数假设

2.2 精算模型的假设

为了测算养老保险个人账户养老金的替代率,需要在模型参数实际测算值的基础上作出假设,以便根据参数的设计值计算个人账户养老金的替代率。

在表1中,有些年份的实际工资增长率在11%以上,对于这些年份可设平均的实际工资增长率为12%,对于10%以下的年份可设4%,6%,8%和10%这几个值。1996年的实际年利率为0.03可以忽略不计,而2004年和2007年的分别为-1.73和-1.4,这在现实中是不能要求利率为负值的,因此在求平均利率的计算中不考虑这两个值,这样可计算得实际年利率的平均值为2.55%,因此可设实际年利率为2.5%,4%和5.5%。

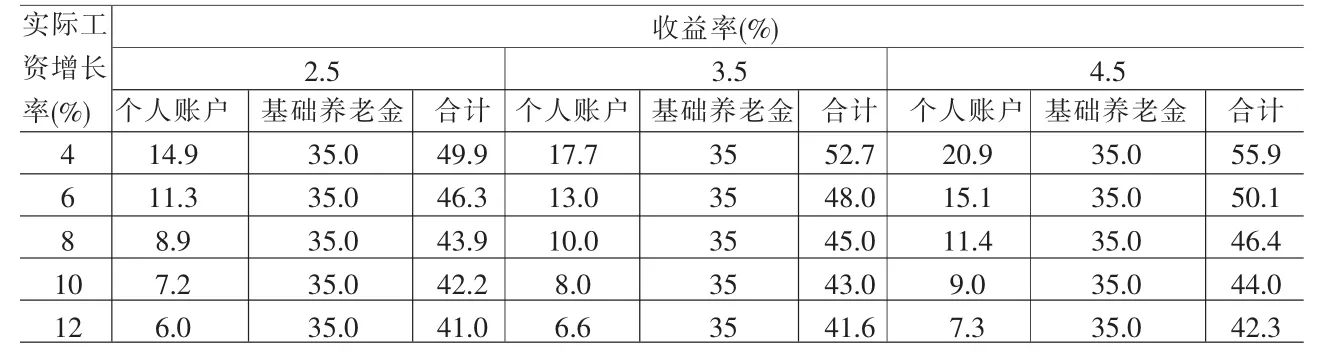

表3 m=30年时的养老金替代率

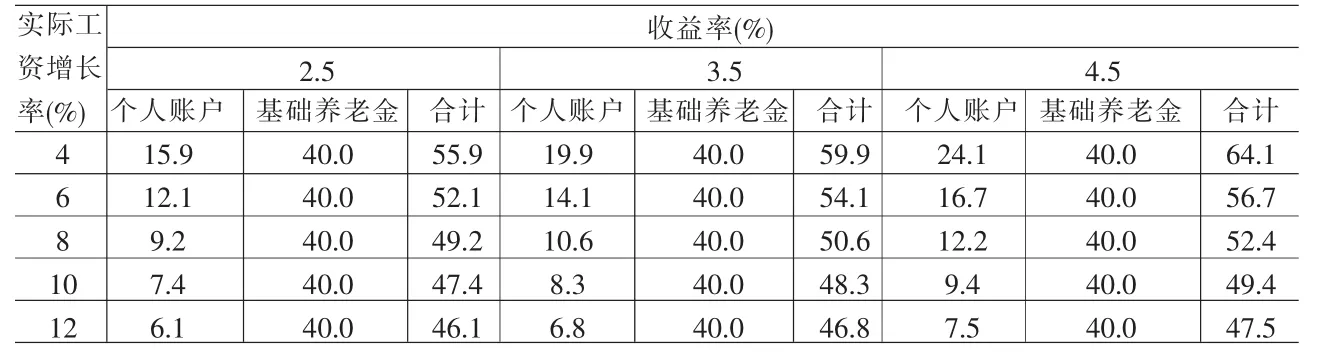

表4 m=35年时的养老金替代率

表5 m=40年时的养老金替代率

根据2000年人口普查数据,全国人均预期寿命71.4岁,其中男性69.63岁,女性73.33岁,按照我国职工现行退休政策的规定,男性职工60岁退休,女干部55岁退休,因此全国的平均余命分别达到男性10年,女性18年,可设定期望余命L为15年。表2即为个人账户养老金替代率精算的参数假设。

2.3 精算结果

为了便于计算并对结果进行比较,采用控制变量法,固定其他几个变量,使其中一个或两个变化。在这里可根据缴费年限的不同,分三种情况计算,计算结果如表3、表4和表5所示。

从上面3个表中可看出,在缴费年限确定时,个人账户养老金的积累主要取决于实际工资增长率和基金收益率。个人账户养老金的替代率是基金收益率的增函数,在实际工资增长率相同时基金收益率越高,个人账户养老金的替代率就越高,从而总的替代率也就越高。个人账户养老金的替代率是实际工资增长率的减函数,在基金收益率相同时实际工资增长率越高,个人账户养老金替代率越低,从而总的替代率也就越低。当国家经济飞速发展,职工平均工资增长较快时,个人获得的养老金替代率就相对较低,为了维持退休人员的养老金水平,这时候就要靠提高基金的收益率或通过企业年金以及商业保险的形式提高退休人员的养老金替代率水平。

在基金收益率和实际工资增长率分别确定时,缴费年限越长个人账户养老金的替代率越高,从而总的替代率也就越高。这说明缴费年限越长,工作期间的养老金积累越多,退休时每年得到的个人账户养老金越多。

3 结语

根据以上的计算和分析,缴费年限分别为30、35、40年的情况下,基本养老保险的基础养老金的替代率为30%、35%、40%。而个人账户养老金替代率在缴费率和平均余命固定的情况下主要取决于缴费年限、基金收益率和实际工资增长率。实际工资增长率主要取决于社会经济发展状况,并且实际工资增长率越高替代率越低,所以要维持并提高退休人员的养老金替代率水平,必须提高基金的投资收益或发展多支柱的养老保险。

建立多支柱养老保险体系是为了应对人口老龄化和国家财政负担过重的双重压力提出的,同时在基本养老保险替代率逐渐降低的情况下,也可起到补充的作用。企业补充养老保险又称企业年金,是多支柱养老保险体系的重要组成部分,属于第二支柱。在国家法律法规和政策指导下,由用人单位与职工视企业经营状况决定是否参加补充保险。个人储蓄性养老保险是职工自愿参加的一种养老保险,属于第三支柱,通过自愿职业养老计划或个人储蓄,为退休者提供额外保障,维持退休人员的养老金替代率水平。因此,应在自愿的原则上发展企业年金计划或个人储蓄性养老保险,建立多层次的养老保障体系,作为当前基本养老金保险的有力补充。

[1]Andrew G.Biggs,Glenn R.Springstead.Alternate Measures of Replacement Rates for Social Security Benefits and Retirement Income[J].Social Security Bulletin,2008,(2).

[2]于宁.基本养老保障替代率水平研究[M].上海:上海世纪出版集团,2007.

[3]张新敬,宋世斌.我国基本养老保险和企业年金的替代率水平研究[J].统计与决策,2008,(3).

[4]王晓军.对我国城镇职工基本养老保险制度收入替代率的定量模拟分析[J].统计研究,2002,(3).

[5]柳清瑞.中国养老金替代率适度水平研究[M].沈阳:辽宁大学出版社,2004.

[6]孙轲.社保基金权益投资亏损394亿[N].21世纪经济报道,2009-5-7.