基于利润最大化视角的跨国公司转移定价策略

2010-07-23张辑

张 辑

(华东政法大学 商学院,上海 201620)

1 利润最大化转移定价模型的一般描述

针对跨国公司转移定价的经济学模型的研究一般都是建立在跨国公司全球利润最大化的目标变量基础上(集权决策)。同时,也要考虑每一个子公司的利润最大化的目标(分权决策)。子公司利润最大化目标有时会与跨国公司的整体利润目标相冲突,特别是对于垂直一体化的子公司,这类矛盾往往比较突出[1]。

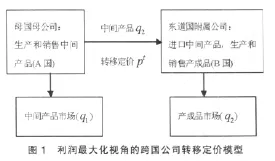

(1)假设某跨国企业只设有两个公司,设在A国的母公司以及设在B国的子公司。其中,A国母公司负责生产和销售中间产品,产量共为q1+q2。东道国子公司主要负责进口中间产品,生产和销售产成品。

(2)假设A国母公司总产量中的q1部分由其直接销售到母国的中间产品市场,销售收入为R1(q1)。另外的q2部分由母国母公司以转移价格pt销售给东道国子公司。

(3)假设B国子公司一件中间产品生产一件产成品,公司没有存货,则东道国附属公司共生产q2件产品,在东道国市场的销售收入为R2(q2)。

(4)假设母公司用了劳动L1和资本K1生产(q1+q2),其总成本函数为运用L1和K1生产(q1+q2)单位中间产品的最小成本,则成本函数为齐次线性生产函数,可以表示为:

其中w1:母国母公司的单位工资;r1:母国母公司单位资金成本。

(5)假设子公司生产产品的最小成本表示为:

其中,w2:东道国子公司的单位工资;r2:东道国子公司的单位资金成本。

(6)假设母国所得税税率为t1,东道国的所得税税率为t2,东道国进口从价关税为τ。两国间汇率为e,即每单位东道国货币所能兑换的母国货币数量。跨国公司盈亏以母国货币计算。

(7)假设两公司在工艺技术上是独立的,市场对两公司产品的需求也是相互独立的。则利润最大化视角的跨国公司转移定价可用图1描绘:

2 集权决策下的利润最大化转移价格模型

跨国公司目标规划集中决策的情况表现为跨国公司追求全球利润最大化。用正式的模型术语来解释集权决策,母公司希望销售给附属公司的产品数量和附属公司希望从母公司购买的产品数量不取决于转移价格。跨国公司高级管理层既决定转移价格,也决定产出水平,而且当高级管理层改变转移价格时,下属分支机构的管理层不可能改变公司内部产品的供给或需求数量,因为跨国公司的目标是使两公司的税后利润之和最大化。

2.1 不存在所得税和关税条件下转移价格的确定

假设t1=t2=0,τ=0中间产品市场和产成品市场是不完全竞争的市场。

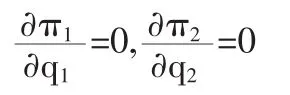

跨国公司的总利润为:

跨国公司利润最大化时:

当跨国公司全球利润最大化时,母公司生产q1+q2的中间产品,销售q1的中间产品,中间产品的边际成本等于在母国的不完全竞争市场的边际收益;子公司生产和销售q2的产成品,经过汇率换算后,中间产品和产成品的边际成本之和等于东道国的不完全竞争市场的边际收益。由上式可以看出,在不存在所得税和关税时,跨国公司的转移价格是可以任意确定的。母公司根据公式(1),(2)确定中间产品的总产量,而子公司保证在ec2'=eR2'-R1'处生产。如图2所示:

综上所述,在集权决策下,忽略所得税和关税的影响,同时中间产品市场和产成品市场为不完全竞争市场时,跨国公司在全球利润最大化的目标下,转移价格是可以任意确定的,并且由高级管理层根据公式条件确定产出水平。

2.2 存在所得税、关税条件下转移价格的确定

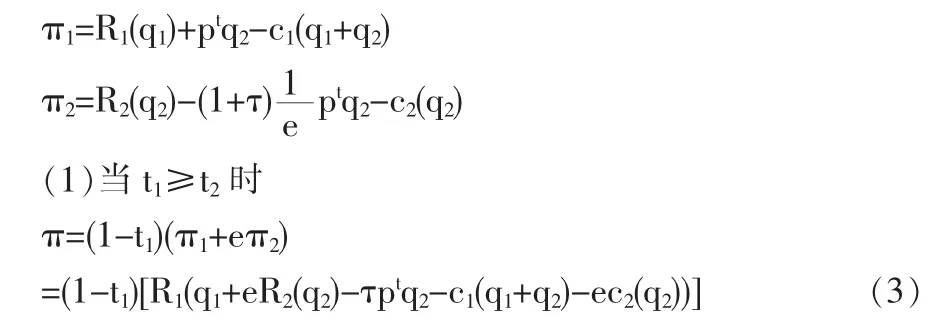

假设子公司的所有净利润都汇回母国,中间产品市场和产成品市场为不完全竞争市场。存在税收抵免的情况下,当t1≥t2时,子公司在东道国支付的税收额在母国完全抵免,其汇回利润仅受到母国税收的约束。此时,跨国公司的全球税后利润为:π=(1-t1)(π1+eπ2);当 t1<t2时,外国来源税被完全免除,此时跨国公司的全球税后利润为:π=(1-t1)(π1+eπ2)。

其中:

则根据公式(3)得:

这说明母公司转移定价高低与整个跨国公司的利润是成反比的,跨国公司实现利润最大化的目标应对于内部交易产品允许最低的转移价格。跨国公司通过低转移价格将利润转移到东道国以减少税负。

(2)当 t1<t2时

则根据公式(4)得:

若γ>τ,跨国公司实现利润最大化应对内部交易产品允许最高的转移价格;

若γ<τ,跨国公司实现利润最大化应对内部交易产品允许最低的转移价格。

综上所述,在集权决策下,同时考虑所得税、关税的影响,若母国政府存在税收抵免,则当t1≥t2时,跨国公司实现利润最大化的目标应对于任意可选的内部交易产品允许最低的转移价格,即采用低价策略。

当t1>t2时,若两个国家之间所得税的税率差异大于商品进口时应当缴纳的进口关税的税率时,跨国公司实现利润最大化的目标应当对中间产品制定较高的转移价格,即采用高价策略;反之,若两个国家之间所得税的税率差异小于商品进口时应当缴纳的进口关税的税率时,跨国公司则应当对中间产品制定较低的转移价格,也就是采用低价策略。

3 分权决策下的利润最大化转移价格模型

跨国公司目标规划同样存在分权决策,这样的情况在经济学中被描述为保证母公司或附属公司最优产出下的跨国公司利润最大化的转移价格策略。实际上,分权决策是由跨国公司的高级管理层选择转移价格,而由母公司或附属子公司和分支机构的经理确定他们的产出。

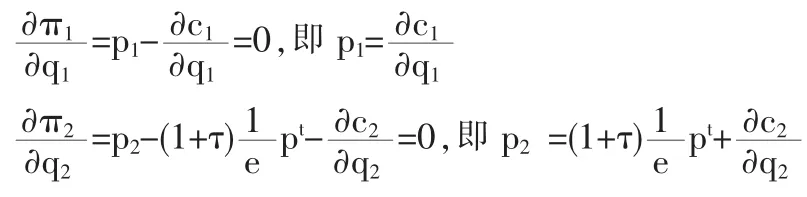

假设中间产品市场和产成品市场均为完全竞争市场,产品销售价格分别为p1和p2,考虑存在所得税、关税和汇率的影响情况。

假设母国政府存在税收抵免的情况下,当t1≥t2时,子公司在东道国支付的税收返还跨国公司,但是子公司的汇回利润受到母国税收的约束。此时,跨国公司的全球税后利润为:π=(1-t1)(π1+eπ2);当 t1<t2时,外国来源税被完全免除,此时跨国公司的全球税后利润为:

在τ,e和t1,t2均不变的情况下,跨国公司的决策层首先根据其全球利润最大化的目标确定中间产品的合理的转移价格,然后由母公司及东道国附属公司分别根据各自的利润最大化条件确定各自的产量q1,q2,由此得出,产量q1,q2都是转移价格pt的函数。

根据上式,跨国公司全球利润最大化的条件为:

母国母公司和东道国附属公司利润最大化的条件分别为:

则,根据公式(5)和(6))可得:

将上述的结果代入到公式(7)中,得到:

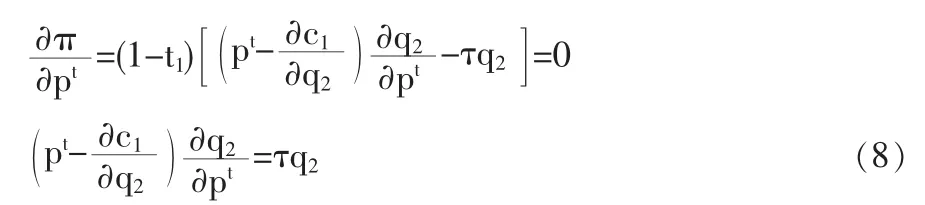

已知q2是pt的函数,从而根据公式(8)可得到跨国公司达到全球利润最大化时的中间产品的转移价格pt。

(2)当 t1<t2时

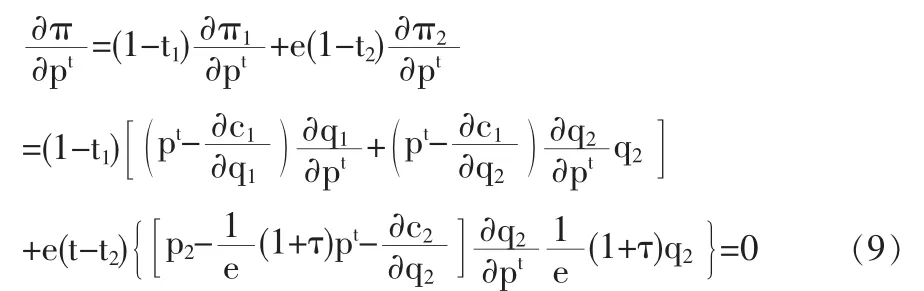

跨国公司全球利润最大化的条件为:

母国母公司和东道国附属公司利润最大化的条件分别为:

则根据公式(6)和(7)可得:

将上述的结果代入到公式(9)中,得到:

已知q2是pt的函数,从而根据公式(10)可得到跨国公司达到全球利润最大化时的中间产品的转移价格pt。

综上所述,跨国公司在分权决策下,考虑所得税、关税税率,中间产品市场和产成品市场为不完全竞争市场时,若母国政府存在税收抵免,当t1≥t2时,跨国公司在全球利润最大化目标下转移价格的制定受到东道国关税税率的影响,转移价格决策由公式确定;当 t1<t2时,跨国公司在全球利润最大化目标下转移价格的制定受到两国所得税税率、东道国关税税率的影响,也就是说pt是t1,t2、τ的函数,转移价格的决策由公式:

4 利润最大化转移定价策略的验算及结论

无论是集权决策还是分权决策,上述模型均表明汇率并不影响跨国公司利润最大化的最优转移定价[2]。这意味我们在下面的验算中可以不考虑汇率e的影响,设定e=1。现在,假设某跨国企业的母公司设在A国,在考察了生产条件以及税收政策等多方面的因素后,决定将其子公司设立在B国。母国母公司负责生产中间产品,其分别以正常价格和转移价格将产品销售到A国市场以及B国的子公司。而B国的子公司负责将购入的中间产品加工成产成品后,以合适的价格销售到B国的市场上。同时假设母国政府存在税收抵免。

(1)假设产品出口关税为 0,B国进口关税 τ=0.10,A 国所得税税率t1=0.20,B国所得税税率t2=0.3。

因为 t1<t2,根据公式可得:

即γ<τ,跨国企业实现利润最大化的目标应当对中间产品采用低价策略。

由于 q2是 pt的函数,假设 q2=20-1.2pt,同时=-1.2,代入公式(10)可得:

即γ>τ,跨国公司实现利润最大化的目标应当对中间产品采用高价策略。

将B国的进口关税调整为0.05,代入公式(10)可得:

得到:pt=1.598,即跨国公司制定的中间产品的转移价格应当为1.598。

(2)假设产品出口关税为 0,B国进口关税 τ=0.05,A 国所得税税率t1=0.25,B国所得税税率t2=0.3,根据公式可得:

得到:pt=9.158,即跨国公司制定的中间产品的转移价格应当为9.158。

从赋值验算的分析中可以得出,在只考虑所得税和关税对转移价格的影响的情况下,根据公式确定的转移定价高低策略的采用同推导出的结论相符。若两个国家之间所得税的税率差异大于商品进口时应当缴纳的进口关税的税率时,跨国企业应采用高价策略;反之,跨国企业则应采用低价策略。同时,根据公式可得出在分权决策下,跨国公司利润最大化目标下转移价格的确定原则。

在集权决策下,跨国公司高级管理层制定转移价格时,若忽略所得税和关税的影响,同时中间产品市场和产成品市场为不完全竞争市场时,转移价格是可以任意确定的。若同时考虑所得税、关税影响,且母国政府存在税收抵免时,跨国公司应当充分考虑两国的所得税税率差异以及东道国的关税税率,从而确定应当采用高价或低价策略。

在分权决策下,跨国公司高级管理层根据集团全球利润最大化的目标确定转移价格,而由母公司或附属子公司的经理选择他们各自的产出。若中间产品市场和产成品市场为不完全竞争市场,且母国政府存在税收抵免时,最优转移价格的确定受到两国所得税税率、东道国进口关税税率的共同影响。

[1]陈洁,王方华.跨国公司转让定价决策研究[M].上海:上海财经大学出版社,2005.

[2]姚蕾蕾.跨国公司转移定价对汇率风险调整的战略[J].辽宁师范大学学报,2004,(4).