可分离债券公告对公司价值的影响

2010-10-21刘长奎

史 良,刘长奎

(东华大学 旭日工商管理学院,上海 200051)

2006年我国证监会出台了 《上市公司证券发行管理办法》,其中将分离交易可转债列为上市公司再融资新品种。2006年11月,马钢股份发行了中国第一份分离交易可转债,这标志着分离交易可转债这种在国外资本市场上运用较为成熟的金融衍生品种,也已成为我国上市公司新的融资方式。特别是自央行2007年进行第六次加息之后,分离交易可转债越来越受到上市公司的青睐。2006年11月到2008年底的这段时间里,我国先后有20家上市公司在沪深两市顺利发行分离交易可转债,分离交易可转债已成为我国证券市场上又一不可或缺的融资品种。

那么,如何定义分离交易可转债?它和传统可转债的区别?发行可分离债对公司价值的影响等等。对于一种新的融资方式,这些问题并不为人所知。本文将针对以上问题进行探讨,并基于以上问题的分析,给出政策上的建议。

1 可分离债券与可转换债券的区别

可分离债的全称是“认股权和债券分离交易的可转换公司债券”,它是债券和股票的混合融资品种。可分离债由可转换债券和股票权证两大部分组成。因此它与与普通可转债不同,主要区别如下:

(1)债性与股性是否可分离。与传统的可转债不同,可分离债的特点就是实现了债性和股性的分离,其流动性更强。普通可转债的投资者一旦行使了认股权利,则其债权就不复存在了,而分离交易可转债的投资者在行使了认股权利后,其债权依然存在,仍可持有到期归还本金并获得利息。并且分离可转债不设重设和赎回条款,避免了普通可转债发行人往往不是通过提高公司经营业绩,而是以不断向下修正转股价或强制赎回方式促成转股的发生。

(2)转股期权的期限。普通可转债中的认股权一般是与债券同步到期的,分离交易可转债则不同。对普通可转债来说,行权意味着债权向股权的转换;行权后,相应的债权不再存在,因此普通可转债的行权即意味着对此后至债券到期中各期债券利息的放弃。而对分离交易可转债来说,由于其实质是以债券和认股权证两个交易品种的方式存在的。它发行完成后,两者交易互不影响,所以分离交易可转债的行权,并不妨碍持有债券的投资者继续获得债券存续期内的各期债券利息。

(3)融资倾向于债券还是股权。由于我国可转债的条款设计使其更近似于股权融资,使得股权融资与债权融资传递的市场信息混淆,而可分离交易可转债对公司还本付息存在刚性压力,传递的债券融资信息更为明显。

2 研究模型的建立

2.1 定义事件

宣告日(t=0的时刻):为重要事件发布日,通常以实际最早刊登在新闻媒体的可以被明确界定的时间为基准。本文以发行公司发布“分离交易可转债发行公告”的时间为宣告日。即在可转债发行申请正式通过证监会审批后,发行人在发行公告日第一次向公众公告公司即将发行可转债,并发布确定的发行日期和有关可转债发行的正式信息。

2.2 样本选取

选取我国沪深两市2006年至2008年底发行的全部20家可分离债券作为样本组。同时,为了对比可分离债券与可转换债券公告效应对公司价值的不同影响,本文还选取了在此期间里发行可转换公司债券的公司作为对比组。基于此,本文共得到研究样本20家,其中沪市17家,深市3家。对照组数据21家,其中沪市14家,深市7家。研究中相关的股价数据来源于大智慧软件的历史数据,其他相关数据根据色诺芬数据库及新浪财经的相关数据整理而成。因此,本文选取的样本和对照组如表1所示。

2.3 构建研究期

(1)“事件窗”的确定为了确定因事件的宣布对股价造成的影响,研究中通常将宣告日前后各加一段时间作为事件窗口,最终通过所得到的股价异常报酬来检验事件宣布的影响。本文事件窗口包括宣告日前第10个交易日至宣告日后第20个交易日,事件窗长度为31天。

(2)“估计窗”的确定

为了计算股票的正常收益,还需要确定一个“估计窗”,用于估计在此期间股票收益模型的回归系数。本文采用宣告日前第110个交易日至宣告日前第11个交易日的100个交易日作为估计窗口。“事件窗”和“估计窗”的选取如图1所示。

2.4 研究方法

为了研究可分离债券发行公告对股价的影响,本文选用了事件研究的方法。并在此基础上通过可转债对照组的对比,进一步分析可分离债对公司价值的影响。具体步骤如下:

第一步,根据 CAPM 市场模型 Rit=αi+βiRim+εit,对“估计窗”内的日收益数据使用SPSS软件进行回归分析,分析出值αi、βi,并计算出“事件窗”内每一天的正常收益。其中,Rit表示第i种样本股票在第t日的收益率,Rim为沪、深市场收益率。

第二步,用“事件窗”内每一天的实际收益Rit减去正常收益,可得出第i种样本股票在第t日的异常收益ARit=Ritαi-βiRim。Rit为事件期股票i在t时期的实际收益,Rim=为事件期t时期的市场收益率,αi和βi为市场模型估计出的参数值。

第三步,分别计算平均超常收益率AARt和累积平均超常收益率CARt。AARt为事件期t时期内的平均超额收益率,CARt为事件期t时期内的累计平均超额收益率。

第四步,根据市场模型,假设事件发生对股价无影响时的CAR服从均值为0的正态分布,这样就可以对CAR是否显著异于0进行统计检验,即检验假设H0:CARt=0

3 实证研究结果分析

3.1 描述统计

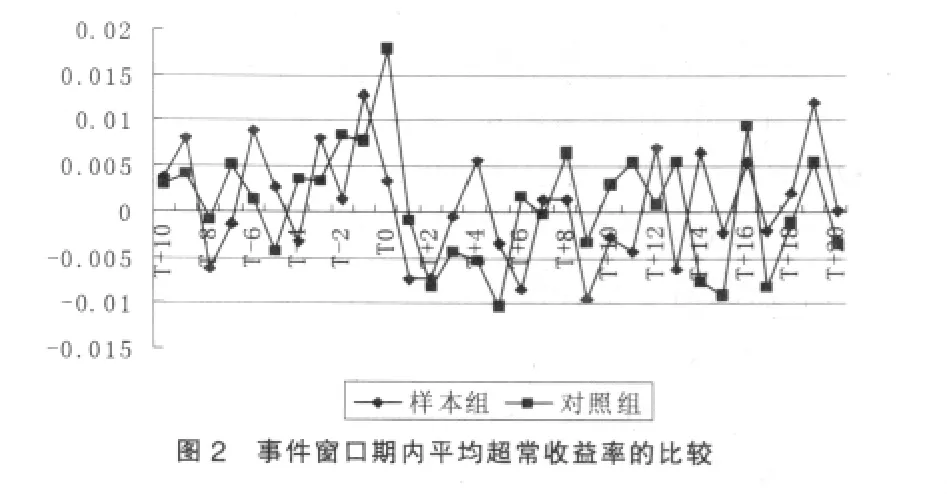

本文对事件窗口期内样本组和对比组的平均超常收益率和累积超常收益率进行对比,来分析可分离债宣告效应对公司价值的影响。描述统计结果如图2和图3所示。

(1)平均超常收益率的分析

正常情况下,企业平均超常收益率会在“0”点小幅波动。但从图2中我们可以看到,两个研究组在宣告日均表现为负值,表明两种债券在宣告发行日当天都可能减损公司价值。由于对照组比样本组的波动剧烈,在一定程度上说明了可分离债券的宣告效应减损公司价值的影响比可转换债券小。以上分析只反应了发行当天的效果,至于宣告发行这一事件对公司价值的整体影响,我们可以从图3的累积平均超常收益率进行分析。

(2)累积平均超常收益率的分析

累积平均超常收益率是对平均收益率的累加值,在本文中用来反映“债券发行的宣告”事件对企业价值的总体效应。

图3中样本组与对比组的累积超常收益率都明显的高于“0”值,表明两种债券的宣告都会提升公司的价值。在宣告日(T0)前,累积超常收益率上升明显,但在宣告日后有回落的趋势,将此现象与图2的宣告日平均超常收益率下降的结论相联系,我们认为这可以解释为:虽然两种债券的发行均向市场传递了有利的信息,但发行宣告前有信息泄漏则导致了宣告日股价的回落。

3.2 假设检验

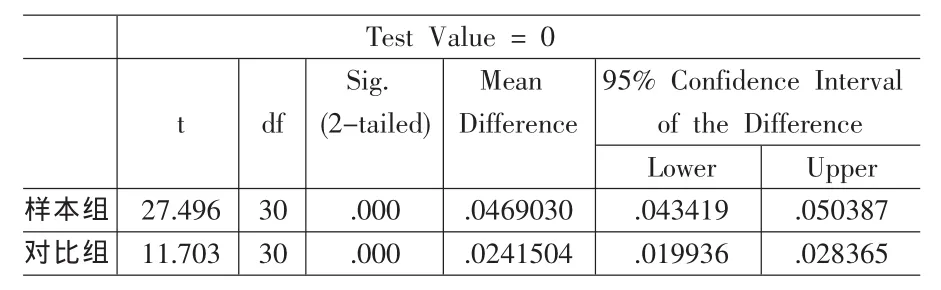

为了进一步验证分析结果,本文对窗口期内两组企业的超常收益率进行了单样本假设检验,结果如表2所示。

表2 累积平均超常收益率的单样本假设检验结果

从检验的结果来看,两组数据都显著的异于零。样本组的均值为4.69%,对比组均值为2.41%。数据表明,两种债券的宣告都会使企业价值有显著提升,并且发行分离债券对公司价值的提升效应比发行可转换债券的更加明显。对于可转债的这一研究结论与Mikkelson(1984)和Brennan(1993)所做的研究相悖,他们发现可转债在宣告期前几日有显著负的非正常收益,分别为-2.31%、-2.2%;此结论也与陈豪等人(2005)的研究不同,他们认为可转债的宣告会向投资传递不利消息。我们认为这是由于可转债市场进一步完善,投资者也更加理性,对于可转债越发认同,并且由于可分离债券的流通性更好,投资者更加看好可分离债券,这就使得发行宣告向市场传递了利好信号。

3.3 研究结论

本文采用了CAPM市场模型,结合事件分析法对我国分离式可转债权证发行宣告日对标的股票的影响进行研究,实证结果发现:

(1)可分离债券的宣告发行可以显著提高公司市场价值。

研究结果显示,在事件期内分离债具有显著的正的超常收益率。这说明可分离债作为一种债券和股票混合融资品种,具有债券和股权的双重性质,由于它两性分离,使其有更好的流动性。这使得投资者更加认可可分离债券,从而它的发行宣告可以提升公司价值。

(2)在发行宣告效应的研究中,可分离债券表现优于可转换债券。

两种债券的发行宣告都会为公司带来正异常收益,但对比结果显示,可分离债券的累积平均超常收益率高于普通的可转债。这一方面是由于前者的流通性优于后者,也可能是由于投资者并不了解可分离债这个新品种,而只是盲目追新。

(3)在发行宣告日之后,两者超常收益率都会出现一定波动。

研究结果表明,在宣告日后两组债券的超常收益率都出现了一定波动。这是由于两种债券的发行均向市场传递了有利的信息,因此在事件窗口期内出现了较大的累积超常收益率;但发行宣告前可能有信息泄漏,如有的媒体上登的宣告日是在官方公告正式发布之前通过非正式的言论获得,因此造成了宣告日股价的回落。

4 政策建议

4.1 完善相关法律法规

可分离债是一金融创新品种,相关的制度法规还不够完善,目前我国只有《上市公司证券发行管理办法》对可分离债券作出了相关规定。随着越来越多的上市公司采用可分离债的方式融资,监管部门应加快完善相关法规政策的进程,使可分离债融资更加规范。

4.2 实行多角度审核,扩宽相应条款限制

根据相关规定,发行分离交易可转债的企业要有足够稳定的现金流,未来要有还本付息的能力,发行门槛较高。这使得发行分离交易可转债的公司集中于能源、原材料、运输等传统行业,而那些高风险性、高成长性、融资需求不断增长的公司却无法通过这种方式融资。同时市场上也存在一些公司为了达到条件而进行利润操纵,在发行后再将利润转回的现象。因此,应当完善对分离交易可转债发行条件的规定,如增加衡量企业经营业绩和成长性的指标。

4.3 增加相关衍生工具,促进权证市场健康发展

债券市场的充分发展还需要其它相关配套的金融衍生上具的支持,如全国统一的金融市场指数、股票期货和股票指数期货等,这样投资者就能在股票市场和债券市场上进行多种反冲或套期保值操作,从而刺激多个市场的活跃和互动发展。同时随着可转换公司债券市场的迅速成长,市场本身也会对这些金融衍生工具提出要求,借助这样的机会逐步地、适时地推出相关金融衍生工具应该是比较恰当的。

[1]Brennan,M.J.,Her,C.Convertible Bonds:Test of a Financial Signaling Model[C].IFA Working Paper,1993.

[2]谢伟棠,台湾认购权证上市与下市对标的证券影响之研究[D].辅仁大学管理学研究所硕士论文,1999.

[3]华宏宇,程希骏,分离交易可转债研究[J].中国科学院研究生院学报,2008,(4).

[4]曾巧容,我国分离式可转债对标的股票影响的实证分析[J].时代金融,2008,(12).

[5]杨继红,杨敏玲,分离交易可转债的发行宣告对股价影响的实证研究[J].商场现代化,2009,(1).

[6]陈豪,李豫湘,国内可转债的发行宣告对公司股价影响研究[J].证券广场,2005,(8).