商业银行汽车消费信贷现状与对策

2010-07-20李博

李 博

(中国工商银行大连分行,辽宁 大连 116000)

一、我国商业银行汽车消费信贷发展现状

从1995年我国商业银行开始办理汽车消费信贷业务至今,商业银行一直是我国汽车金融市场的主体,也是我国大多数消费者办理汽车消费信贷业务的首选。随着我国汽车金融公司的发展,商业银行的市场份额也在逐渐缩小,工商银行是我国最早开展汽车消费信贷业务的商业银行之一,在我国汽车消费信贷市场上占有相当大的市场份额,本文就以工商银行为例大致分析一下商业银行汽车金融业务的业务量及发展态势。见表1。

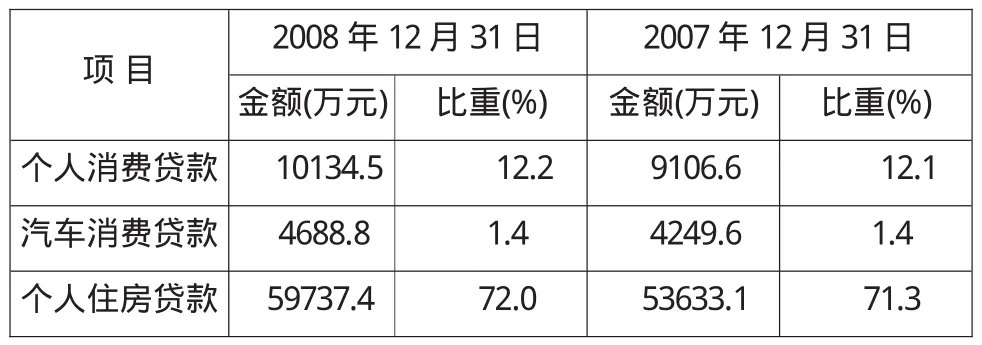

表1 单位(百万元),%

由上表可以看出从工商银行2008年度个人消费贷款总额比2007年度上涨了11.2%,个人住房贷款上涨了11.3%,汽车消费贷款总额上涨了10.2%,可见汽车消费贷款增长速度明显低于个人消费贷款和个人住房贷款的增长速度。在个人消费贷款和个人住房贷款占贷款总额比重上升的同时,汽车消费贷款却停滞不前。众所周知2007到2008年间由于宏观经济运行良好,居民消费意愿强烈,按道理讲对汽车需求量应该很大。可是工商银行在两年间汽车消费贷款所占贷款总额的比重毫无变化,可见由于受到主要对手汽车金融公司的冲击,商业银行在逐步控制汽车消费贷款的份额。

商业银行从事汽车金融服务具有相应的优势表现在:第一,我国商业银行特别是国有商业银行拥有大量而且源源不断的存款,因而具备了资金优势。第二,我国商业银行拥有完善的服务网络和先进的支付结算手段,网点遍布全国。这方便了借款人偿还汽车消费贷款。第三,从1995年我国商业银行开展汽车消费信贷业务,距今已有十几年的时间,经过这十几年的不断发展,商业银行已经充分的了解了国内的汽车金融市场,积累了相当的业务开展经验,已经拥有一定规模的固定客户群体。我国商业银行也开展了个人信用卡以及住房贷款业务,因此整个银行系统已经拥有了大量的个人客户信用记录资料,这些客户信用资料为以后进一步完善人民银行的征信系统打下了坚实的基础。第四,当前执行的利率管理政策使得商业银行的主要竞争对手汽车金融公司无法发挥其行业优势。发达国家的汽车金融公司的主要促销手段之一就是低利率贷款甚至零利率贷款。但在我国,汽车金融公司发放的贷款利率存在很大的限制,上限不得超过中国人民银行公布的法定利率的30%,下限不得超过10%。使得其优势无法得以施展,无法在利率方面与商业银行竞争。

我国的商业银行汽车消费信贷业务也存在着诸多问题。首先,商业银行工作人员对汽车消费信贷方面的知识、信息了解不够,导致专业化水平不高,直接影响到这项业务的服务质量。汽车消费信贷服务在商业银行提供的众多业务中,挤不进主流业务行列,且逐渐显露出边缘化的趋势。其次,在商业银行办理汽车消费业务,程序复杂、手续繁多,贷款边际成本较高,风险却依旧存在。对于贷款者来说,不仅要向各相关部门如保险公司、车管所、公证机构等提供大量材料,并且要经过多方审核,审批时间很长,是否能审批成功还是个未知数。而且各项费用中保险费、公证费等价款就大约占到车价的7%,这成为阻碍消费者到银行贷款买车的一道巨大屏障。

可以看出商业银行的优势在于它的资金、网点、消费者信用记录等,劣势在于它开展汽车金融的专业性不够以及繁冗的审批手续。

二、发展商业银行汽车消费信贷业务的建议

(一)建立专业的担保机构

在商业银行办理汽车消费信贷业务的劣势之一在于其程序复杂、手续繁多,贷款边际成本较高,风险却依旧存在。申贷者办理汽车消费信贷业务程序之所以复杂,在于商业银行对汽车消费贷款的风险控制能力不足。我国汽车金融从2003年下半年到2004年8月的迅速减退是由于车价不断降低、征信体系不健全等原因,拖欠贷款、骗贷的现象频频发生,出现了大量坏帐。2004年3月31日,车贷险被中国保监会正式叫停。许多商业银行也纷纷停止了汽车消费信贷相关业务,这就说明汽车作为“动产”,其信贷风险比其他不动产信贷风险更大,因此需要有更专业的汽车信贷担保机构为我国汽车消费信贷发展保驾护航。由于汽车消费信贷业务发展时间较短,因此可以借鉴西方汽车金融发达国家成熟的汽车信贷担保模式,商业银行与保险公司建立起战略合作伙伴关系,由保险公司成立专业的汽车保险子公司为商业银行汽车消费贷款分散风险。

(二)建立银企合作的新型机制

商业银行在经营汽车消费信贷方面的优势在于其丰沛的资本金、遍布全国的经营网点、从事信贷业务经验更为丰富,信贷部门员工素质较高,更专业。从我国汽车消费信贷诞生起国内商业银行就开展了此项业务,积累了丰富经验,形成了一套实际操作性很强的运行模式,建立了比较完善的风险控制机制以及对我国整个汽车金融市场上消费者和相关经营机构的了解,这是汽车金融公司和其他汽车金融机构不可比拟的。我国专业汽车金融公司的优势在于具有先进的经营模式、成熟的管理手段和高效的办公能力,此外在产品的品种和结构、国际网络等方面也具有相当大的优势,很多知名的汽车金融公司在国外几十年的发展中拥有了良好的声誉,受到越来越多消费的青睐。所以说商业银行与专业的汽车金融公司合作开展汽车金融业务可以取长补短,实现双赢。

本人认为,今后商业银行开展汽车消费信贷业务,重点应该加强与专业的汽车金融公司合作,大力发展购车分期付款业务和融资租赁业务。

图1 购车分期付款业务

图2 购车融资租赁业务

在银企合作的背景下,商业银行不再直接面对消费者,把对申贷者信用资质,购车信息等系列复杂的程序交给专业的汽车金融公司来做,商业银行只需要对汽车金融公司提供融资服务,由于汽车金融公司大都脱胎于大型的汽车生产厂商,贷款风险相比较商业银行直接面对消费者要小得多。按照上图运行模式,商业银行能够从贷款中获取丰厚的利润,降低贷款风险。汽车金融公司也能够得到充足的资本金,消费者也能够更方便快捷的享受到汽车消费信贷服务,实现一举多得。