金融危机冲击下的国际肉类产品市场

2010-06-21中国农业科学院农业信息研究所张学彪司智陟

○中国农业科学院农业信息研究所 张 莉 张学彪 司智陟

价格总体下降

一、猪肉

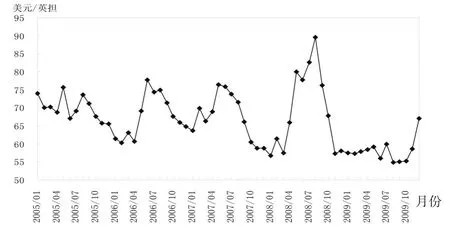

1.美国价格低迷。自2008年11月以来,美国猪肉价格一直处在低位徘徊,主要原因是金融危机影响了美国猪肉的国内外需求。2009年1~6月,猪肉出口同比减少20.4%,活猪出口减幅更高达86.1%;国内失业率居高不下,维持在9%以上,居民购买能力下降。据美国农业部资料,2009年,美国猪肉切块价格为每英担58.10美元,比上年下跌16.09%,比2007年下跌13.98%,养猪持续亏损。12月初美国生猪存栏6580万头,同比减少2%,比9月初减少2%,商品猪和种猪存栏量均有所下降,后期市场压力减少。见图1。

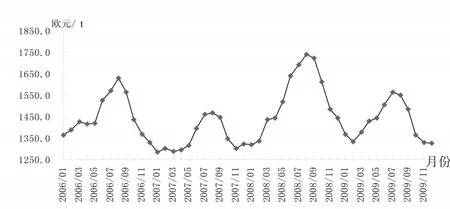

2.欧盟价格上涨乏力。2009年,欧盟猪胴体平均价格为每吨1422.79欧元,比上年下跌7.15%,比2006年下跌2.07%。总体来看,欧盟猪肉市场深受金融危机影响,失业率上升,猪肉消费减少,猪肉价格低于上年水平。据统计,2009年上半年,德国肉类销售量比上年同期减少1.2%,猪肉销售量减少约5%。见图2。

二、牛羊肉

1.美国价格2009年后半年下跌,11月低点。美国去骨牛肉(90%新鲜)3~5月价格连续上涨,5月达到2009年最高值148.5美元/英担(2.92美元/kg),6月价格大幅下降,7月反弹,8~11月价格回落,12月回升,牛肉价格130.4美元/英担 (2.57美元/kg),环比上涨4.1%,同比上涨3.2%。

美国东海岸精选羊肉批发价格1~3月低位波动,4、5月大幅上涨,5月达到年内最高点249.5美元/英担(4.91美元/kg),6~8月回落,9月持平,10、11月继续下降,12月回升。

2.欧盟价格波动剧烈。欧盟牛肉价格在2009年2月止跌回升,3月有所回落,4月价格开始新一轮攀升,6月达到年内最高值3115欧元/t,7~10月价格回落,11月小幅回弹,12月持平,价格为2862欧元/t,环比持平,同比下降4.8%。

▲图1 2005年1月—2009年12月美国猪肉切块价格

欧盟羊肉价格(活体在40kg左右)继5月高点后连续下降3月,9~11月波动下降。其中,10月价格达到近两年最低点3834欧元/t,11~12月价格小幅回调,为4128欧元/t,环比上升3.6%。

3.新西兰价格上涨,羊肉11月达到最高水平。新西兰牛肉(冷冻牛前身肉,85%瘦肉比)CIF美国港(东海岸)价格经历了2008年年末到2009年年初的走低后,4~7月逐月上涨,7、8月达到高点(2.73美元/kg),9、10月小幅回落,11月价格上涨,为2.76美元/kg,环比上涨4.1%,同比上涨2.8%。

新西兰羊肉(冷冻整个畜体)CIF巴黎港价格从2009年上半年年中价格高点后同样持续下降9个月,2009年4月开始回升,6月高点,7月微降,8月上涨,9、10月回落,11月价格再次上涨。

三、禽肉

1.欧盟价格11月跌至年内谷底。2009年,欧盟禽肉价格1月受消费需求拉动价格处于高位,2月下跌后连续3个月小幅回升,6月出现降势,7~8月回升,9~11月持续下跌。11月,欧盟禽肉价格为每千克1.59欧元,同比下跌8.5%,环比下跌4.3%,跌幅呈扩大态势。比8月的年内最高价1.77欧元下跌了10.2%,创2009年价格新低。从1~11月平均价来看,比2008年同期下跌4.6%。

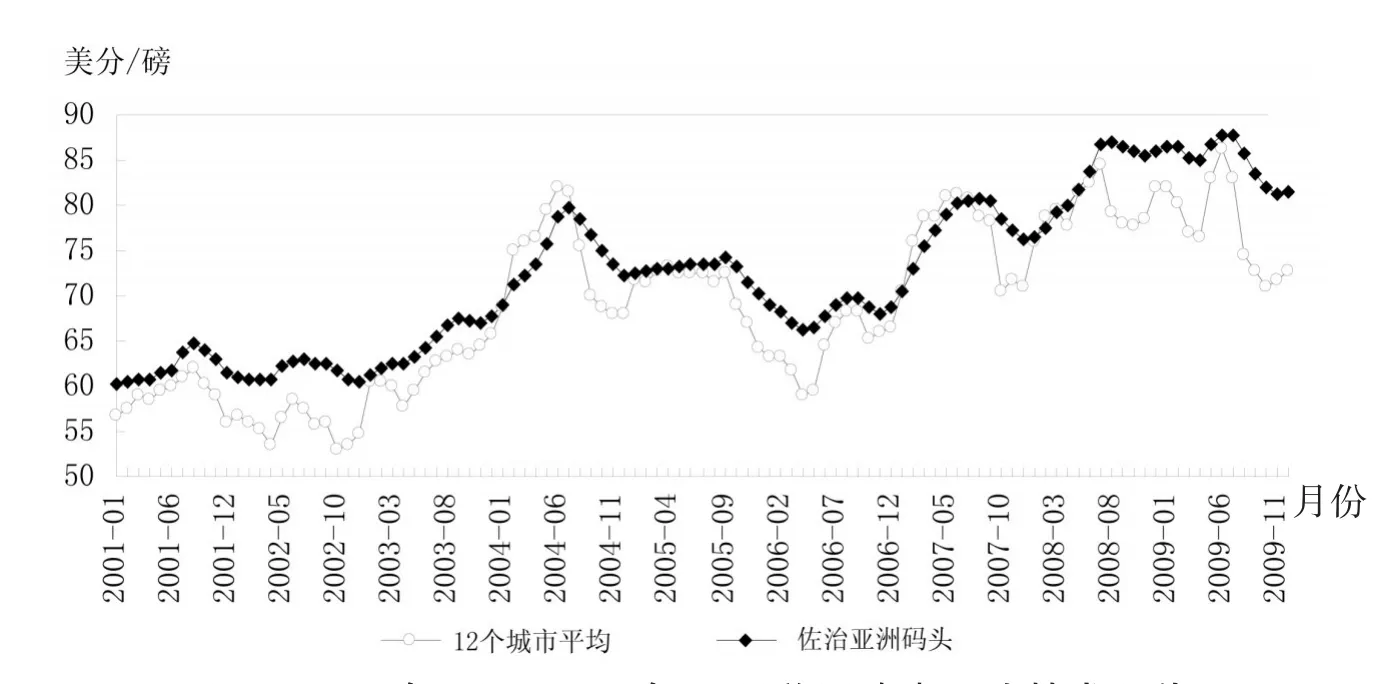

2.美国价格先涨后跌。2009年上半年,美国禽肉价格总体呈上升态势,6月达到年内最高值,下半年呈下跌态势,11月价格基本处于2008年下半年以来的最低水平。从月度价格变化来看,前4个月价格持续小幅下跌,5、6月反弹回升,7月后连续4个月下跌。11月价格跌幅收缩,12月小幅反弹。12月,美国12个城市鸡肉平均批发价格为每磅72.80美分,环比上涨1.4%,同比下跌11.2%。佐治亚州码头鸡肉平均批发价格为每磅81.60美分,环比上涨0.3%,同比下跌5.2%。2009年,全年平均价格涨跌不一,12个城市鸡肉价格同比下跌2.7%,佐治亚州码头鸡肉价格同比上涨2.3%。见图3。

3.日本价格大幅下跌。2009年上半年,日本(关东地区)从巴西进口禽肉的批发价(不含税)持续上涨,下半年以来连续5个月逐月下跌。11月价格降为每千克380日元,同比下降20%,环比下降3.6%,环比跌幅较上月缩小1.7个百分点。12月价格反弹,涨至394日元。从全年的价格来看,同比跌幅高达19.9%。

生产放缓

据FAO最新报告显示,2009年由于疫病发生的影响,猪肉产量仅增加2%,达到1.06亿吨。全球牛肉产量连续第二年缩减,为6440万t。主要是因为澳大利亚、巴西、中国、欧盟、俄罗斯和美国等国家牛肉产量下降。全球羊肉产量预计增长1.7%,为1340万t。禽肉生产方面,基本维持稳定,世界产量为9190万t。美国产量下降4%,为有史以来禽肉总产量首次出现负增长。世界最大的禽肉出口国巴西的产量也可能出现15年以来的首次下降,其他大的禽肉生产国也面临着生产下滑。

一、美国猪肉产量略降

据美国农业部预计,2009年,猪肉产量为230.52亿磅,同比减少1.3%。前11个月美国猪肉产量为210.07亿磅,同比下降1.3%。其中,5月受H1N1流感暴发的影响,生产明显受挫,6月后逐步恢复,10月的产量创年内最高。总体来看,各月的产量基本维持在19亿~20亿磅。2009年受金融危机影响,国内外市场需求不足,美国猪肉生产者亏损,市场低迷,猪肉冷藏库存量增加。年末累计冷藏库存量为67.58亿磅,比上年增加1.4%。

二、美国牛羊肉产量下降

据美国农业部预计,2009年,牛肉产量为258.79亿磅,同比减少2.6%,羊肉产量为1.68亿磅,同比下降3.4%。前11个月美国牛肉(包括小牛肉)产量为239.54亿磅,同比减少2.7%;羊肉产量为1.55亿磅,同比减少2.1%。

三、美国禽肉产量下滑

据美国农业部预计,2009年,全年禽肉产量为355.33亿磅,同比下降3.7%。前11个月美国禽肉产量为325.18亿磅,同比减少4.3%。从各月生产情况来看,美国禽肉生产在1~2月逐步放缓,3~4月有所恢复,在5月的生产低谷后连续4个月平缓加速。6~10月产量稳定维持在30亿磅以上。11月产量锐减,下降为27.69亿磅,环比减少9.7%。前11个月产量下降的主要原因是屠宰量减少,同比减少了4.9%。2009年年末美国禽肉冷藏库存量为77.25亿磅,同比减少12.8%。

▲图2 2006年1月—2009年12月欧盟猪胴体(E级)价格

贸易萎缩

2009年受全球经济危机影响,国际肉类消费需求减弱,贸易萎缩。据FAO预测,由于H1N1流感暴发对猪肉需求造成重挫,全球猪肉贸易可能下降7%,贸易量为540万t。世界牛肉出口670万t,同比下降4.5%,主要是因为全球最大的出口供应国巴西贸易量下降了14%。世界绵羊肉贸易量90万t,同比下降6%,主要原因是南美洲国家遭受了2008年中期至2009年4月长时间的干旱,牛肉供给受挫,羊肉变化不大。在禽肉贸易方面,2009年出现负增长,降幅为4%。禽肉出口下降主要源自巴西和美国,占全球贸易的70%。巴西由于受制于出口限制、地方货币走强、出口商缺少信贷以及重点出口市场需求萎缩,出口贸易下滑。美国的禽肉出口下降7%,这是国际禽肉价格较低和国内供应减少共同作用的结果。

一、美国猪肉贸易大幅下滑

2009年前11个月,美国猪肉出口大幅下滑,出口37.63亿磅,同比降幅达13.6%。其中,受H1N1流感影响,猪肉出口在5、6月下滑明显,随后逐步恢复,10、11月出口强劲。主要出口国家和地区为日本、墨西哥、加拿大、俄罗斯和中国香港,与上年同期相比,除了对墨西哥的出口大幅增加33.6%外,对其他几个国家和地区的出口均下滑4%。

▲图3 2001年1月—2009年12月美国鸡肉平均批发月价

二、牛肉出口减少,羊肉出口下降

受经济危机和北美疯牛病个案影响,美国牛肉出口下降。前11月美国共出口牛肉(包括小牛肉)17.00亿磅,同比减少3.0%。墨西哥是美国牛肉出口第一大市场,其次是加拿大和日本。1~11月,美国进口牛肉24.42亿磅,同比增加7.5%。澳大利亚成为最大的进口来源国,其次是加拿大和新西兰。由于年初美元相对强势,竞争市场经济衰退,美国从澳大利亚进口大量牛肉,下半年美元疲软,进口下降。

韩国牛肉进口增加。据韩国国际贸易协会(KITA)数据,截至10月,韩国共进口牛肉18.16万t,同比增加4.1%。韩国主要从澳大利亚进口牛肉,累计进口10.55万t,同比减少7.6%;美国是其第二大牛肉进口国,从美国进口4.64万t,同比增加1.2倍(牛肉禁令解除);从新西兰进口2.79万t,同比减少21.1%。

澳大利亚牛羊肉出口小幅缩减。据澳大利亚农渔林业部(DAFF)数据,截至10月,澳大利亚累计出口牛肉和小牛肉78.06万t,同比减少1.7%。澳大利亚牛肉主要出口日本,共向日本出口30.00万t,同比减少1.9%;向美国出口22.35万t,同比增加24.0%;向韩国出口9.28万t,同比减少10.6%。澳大利亚累计出口羊肉和羊羔肉24.53万t,同比减少2.6%。

三、美国禽肉出口萎缩

2009年前11个月,美国禽肉出口62.83亿磅,同比减少2.5%。其中,自6月出口陷入2009年以来的低谷后,7~10月出口有所恢复。第三季度美国禽肉出口强劲,出口量达17.19亿磅,比第二季度增加6400万磅,但同比仍下降11%。10月,出口6.24亿磅,同比下降6.7%,环比增加7.5%,创全年出口最高记录。11月,出口出现严重萎缩,环比下降14.7%。俄罗斯、墨西哥和中国是美国禽肉的主要出口市场,截至11月,美国对俄罗斯、日本、乌克兰和韩国的出口分别减少了14.3%、41.7%、53.1%和42.4%,直接向中国的出口与上年同期基本持平,对墨西哥、中国香港、立陶宛和格鲁吉亚的出口有较大增加。预计全年出口量为67.27亿磅,同比减少3.4%。

2010年形势展望

一、猪肉价格反弹

进入2009年,美国失业率维持在9%以上高水平,而欧元区失业率也持续攀升,目前已达9.5%,为1999年9月以来的最高水平。全球经济的不景气严重影响了猪肉市场的消费与贸易。美国猪肉市场持续低迷,养殖处于亏损状态,生猪和母猪存栏量减少;欧盟各国生猪存栏量也呈减少趋势,尤其是2004年5月至2007年1月,加入欧盟的新成员国生猪产业结构面临着重新调整,家庭饲养逐渐被淘汰,规模化获得较快发展。在生猪存栏和母猪供给减少的情况下,预计2010年欧美猪肉市场价格将会触底反弹,波幅不大。

二、牛羊肉价格坚挺

随着南方共同市场国家(阿根廷、巴西、乌拉圭和巴拉圭等)逐渐从干旱中恢复,农户开始重建牧群,预计2010年牛羊肉生产有望恢复。随着经济的恢复,世界牛肉贸易前景向好,经济恢复将抬升世界进口需求,刺激加拿大、巴拉圭、美国、乌拉圭等国的出口。需求增长将导致2010年牛肉价格适度提高。羊肉方面,由于亚洲等地有羊肉消费传统,这些地区的刚性需求直接导致羊肉价格的上行。

三、禽肉价格低位震荡

由于美国受国内外需求严重萎缩的影响,价格不会有大的反弹回升。欧盟禽肉价格整体仍保持在低位,2009年11月,比利时、意大利、荷兰禽肉价格大幅下跌,跌幅超过10%,法国、英国、波兰禽肉价格跌幅较窄。另据联合国报告预测,2010年世界经济增速仅为2.4%,欧盟经济增长更为缓慢,预计为0.6%,因此未来欧盟禽肉价格大幅回暖空间不大。据FAO预测,2010年全球禽肉产量增加2%,基本能满足全球消费缓慢恢复的需求,世界禽肉价格将平稳运行。