澳大利亚煤炭工业的现状与前景

2010-05-30何金祥

何金祥

(国土资源部信息中心,北京市朝阳区,100812)

煤炭工业是澳大利亚矿业中最大的行业,在澳大利亚矿业中占有重要地位。2009年,其工业总产值达到335.86亿澳元,雇佣人数达到26911名,出口值为545.26亿澳元,是澳大利亚矿业中最大的创汇产业。

1 勘查投资与资源储量

21世纪以来,澳大利亚煤炭工业的勘查投资快速增长,从2000-2001年度的41.2百万澳元快步上升至2008-2009年度的297.3百万澳元,9年间澳大利亚煤炭工业的勘查投资增长了621.6%。21世纪以来澳大利亚煤炭工业勘查投资增长状况见表1。

据澳大利亚地球科学局2009年资料,截至2009年底,澳大利亚探明经济证明的煤炭资源储量为392亿t,占世界煤炭总储量的6%。21世纪以来澳大利亚煤炭储量探明增长情况见表2。按目前的生产规模,澳大利亚的煤炭储量能够生产117年。澳大利亚煤炭主要分布在昆士兰州和新南威尔士州,两州各占澳大利亚煤炭总储量的53%和42%。

表1 近10年澳大利亚煤炭勘查投资 百万澳元

表2 澳大利亚煤炭经济探明的资源(EDR*)储量 亿t

2 产量

自20世纪90年代以来,澳大利亚一直就是世界最重要的煤炭生产国之一。澳大利亚煤炭产量从1990-1991年度的166.6 M t稳步上升至1999-2000年度的239.4 M t,年均增长率达到4.1%。进入21世纪,澳大利亚煤炭产量增长势头有所放缓,煤炭产量从2000-2001年度的258.2 M t缓步上升至2008-2009年度的333.6 M t,年均增长率为3.3%。在进入21世纪以来的9年中,澳大利亚平均生产煤炭298.6 M t/a。21世纪以来,澳大利亚各年度煤炭产量见表3。

表3 澳大利亚煤炭产量M t

3 主要运营公司与生产矿山

多年来,有许多家公司在澳大利亚开展煤炭开采运作。目前在澳大利亚开展煤炭开采运作的矿业公司主要有必和必拓三菱联盟公司 (BHP Billiton M itsubishi A lliance),格洛斯特煤炭有限公司(G loucester Coal Ltd),盎格鲁煤炭持股澳大利亚有限公司 (Anglo Coal Holdings Australia Ltd),斯特拉塔煤炭投资澳大利亚有限公司 (Xstrata Coal Investments Australia Pty Lim ited)等。

2009年,澳大利亚在产的煤矿约有100座。其中,产能逾1000万t/a的煤矿有5座以上,包括布尔格科尔、皮克唐斯、古涅拉/里弗赛德、布莱尔阿索尔和布莱克沃特等。2008年澳大利亚主要煤矿产能如表4所示。

4 消费、贸易与主要出口市场

4.1 消费

20世纪90年代,澳大利亚煤炭 (黑煤+褐煤)总消费量一般保持在100~125 M t/a之间 (其中,黑煤消费量在50~60 M t/a)。进入21世纪,其煤炭总消费量有增加趋势,但总体增幅不大,8年中平均年增幅不超过2%。21世纪以来,澳大利亚煤炭总消费量见表4。

表4 21世纪以来澳大利亚总煤炭消费量 M t

4.2 贸易

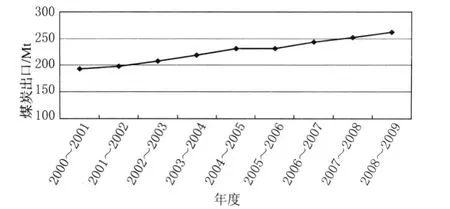

多年来,澳大利亚一直是世界重要的煤炭出口国。20世纪90年代,澳大利亚煤炭出口量保持在110~170M t/a。进入21世纪,澳大利亚煤炭出口量呈稳定增加的态势,见图1。

图1 21世纪以来,澳大利亚煤炭出口走势

4.3 出口市场

传统上,澳大利亚煤炭的出口市场主要有:日本、韩国、中国台湾、印度、马来西亚、英国、法国、荷兰、丹麦、意大利、德国、中国香港、巴西、巴基斯坦等。进入21世纪以来,澳大利亚煤炭的出口市场主要有:日本、韩国、中国台湾、印度、中国大陆、马来西亚、泰国、荷兰、法国、英国、德国、西班牙、意大利等。近5年澳大利亚煤炭的出口流向如表5所示。

由表5可见,日本、韩国、印度、中国台湾是澳大利亚煤炭四大最主要的出口市场,2008-2009年度,出口到上述4国或地区的煤炭数量分别占澳大利亚煤炭总出口数量的40.1%、13.6%、9.3%和8.8%。

5 产业经济效益与国际竞争力

5.1 产业经济效益

自进入21世纪以来,澳大利亚煤炭生产产值与效益逐年增大。以煤炭出口创造的价值为例,2000-2001年度,澳大利亚出口煤炭为193.5M t,创造价值达到107.99亿澳元;到2008-2009年度,出口煤炭量为 261.6 M t,创造价值达到546.56亿澳元,8年间,煤炭出口量增加了35.2%,而创造价值则增加了406.1%,效益极为明显和突出。21世纪以来,澳大利亚每年煤炭出口创造价值如表6所示。

表5 近5年澳大利亚煤炭出口流向M t

表6 21世纪以来澳大利亚煤炭出口价值 亿澳元

5.2 国际竞争力

澳大利亚煤炭产业是个有国际竞争力的产业。与世界主要产煤国相比,其存在以下方面的优势。

5.2.1 资源优势

据 “BP能源统计2009”资料显示,2008年,世界主要煤炭资源国煤炭储量分布如下:美国煤炭储量为1089.5亿t,中国煤炭储量为622亿t,印度煤炭储量为540亿t,俄罗斯煤炭储量为490.88亿t,澳大利亚煤炭储量为368亿 t,乌克兰煤炭储量为153.51亿 t,哈萨克斯坦煤炭储量为281.71亿t,南非煤炭储量为304.08亿t,波兰煤炭储量为60.12亿t,哥伦比亚煤炭储量为64.34亿t,世界煤炭储量总计为4113.21亿t。由此可见,澳大利亚煤炭储量 (烟煤和无烟煤)仅列美国、中国、印度和俄罗斯之后,位居世界第5位。

5.2.2 产能优势

2008年,世界主要煤炭生产国煤炭产量 (此处煤炭既包括黑煤,也包含褐煤)分布如下:中国煤炭产量为2782M t,美国煤炭产量为1062.8M t,印度煤炭产量为512.3 M t,澳大利亚煤炭产量为326.5 M t,俄罗斯煤炭产量为326.5 M t,南非煤炭产量为250.4 M t,印尼煤炭产量为229.5 M t,德国煤炭产量为192.4 M t,波兰煤炭产量为143.9 M t,哈萨克斯坦煤炭产量为114.7 M t,世界煤炭总产量为6714.9 M t,由此可见,澳大利亚的煤炭产量仅低于中国、美国和印度,位居世界第4位。事实上,至少自20世纪90年代中期以来,澳大利亚的煤炭产量就一直位于世界第4位。

5.2.3 劳动安全

多年来,澳大利亚是世界煤炭安全生产最好的国家之一。以2006年为例,澳大利亚煤炭行业每百万工作小时的死亡人数不到0.5人,是世界上煤炭生产死亡率最低的国家之一,仅是同期美国死亡率的1/3。

5.2.4 劳动生产率

澳大利亚煤炭工业的劳动生产率在世界主要产煤国中属上等水平。与世界第二大产煤国和具有较高煤炭生产效率与技术的美国相比,2008年,美国采煤行业有工人86859名,生产各类煤炭 (包括褐煤)10.63亿t,人均生产煤炭1.224万t/a。而2008年,澳大利亚采煤行业有工人约30000名,生产各类煤炭 (包括褐煤)4.02亿t,人均生产煤炭1.338万t/a,由此可见,澳大利亚采煤业劳动生产率还高于美国。又据近期澳大利亚煤炭协会和美国能源信息管理署资料显示,2005年,澳大利亚煤炭开采行业生产率每工时生产原煤为7.8t,而2005年,美国每工时生产原煤仅为6.36t,2006年为6.26t,2007年为 5.69t,2008年为5.41t,也说明澳大利亚采煤业的劳动生产率要高于美国。

6 产业发展面临的挑战和制约因素

6.1 国内政治

煤炭生产会产生大量的温室气体CH4,煤炭利用更是会产生大量的CO2。在全球气候变化越来越引起人们关注以及澳大利亚受气候变化影响日趋明显的环境和背景下,澳大利亚煤炭生产也越来越引发国内一些人士的异议。煤炭无论是用于发电,还是用于冶炼钢铁,都将产生大量CO2,对全球气候变化产生了深远的影响。而澳大利亚每年出口大量煤炭,在一定意义上又对气候变化起着推波助澜的作用,是只顾眼前不顾长远的典型表现。鉴于此,澳大利亚联邦议会反对党人士提出,澳大利亚应放弃煤炭生产,放弃煤炭出口,用可再生能源替代煤炭支撑国内的电力等能源需求,用实际行动来减缓气候的变化等等。尽管放弃煤炭生产和出口在短期内是不可能或不可想象的事情,然而一些反对党人士和相关政治家或民众的声音必在一定程度上影响、制约着未来澳大利亚煤炭业的发展速度和走向。

6.2 温室气体减排目标

2008年12月15日,澳大利亚联邦政府碳污染减少计划 (CPRS)白皮书正式公布,确立的澳大利亚国家温室气体减排目标是到2020年,澳大利亚CO2排放在2000年基础上减少5%~15%。长期目标是到2050年,CO2排放在2000年基础上减少60%。由于煤炭利用是目前澳大利亚温室气体产生的主要方式之一 (煤炭贡献占澳大利亚温室气体排放量的42.1%),因此,为实现温室气体减排目标,未来一段时间,在碳捕获与地质贮藏技术尚不成熟前,煤炭在澳大利亚国内的利用很可能会受到这一温室气体减排目标的制约,煤炭利用的成本也会不断增加。据澳大利亚煤炭协会2009年5月8日发表的一份研究报告指出,澳大利亚联邦政府的碳污染减少计划的实施,将对澳煤炭工业的生产成本和竞争力产生负面影响。在计划实施的头10年,将使16个煤矿提前关闭。到2021年,煤炭行业因额外的成本负担将使直接和间接用工人数减少10000人,煤炭产量也将减少。

6.3 优质土地保护

澳大利亚的煤炭资源主要分布在昆士兰州和新南威尔士州,而其中相当一部分煤炭资源又分布在两州的优质土地地区或附近。受两州政府保护优质土地政策及立法的影响,两州部分煤炭资源的开发将受到优质土地保护政策的重大影响,使部分煤炭资源难以得到充分、有效的开发和利用。

6.4 不断上升的劳动成本和生产成本

据澳大利亚矿产工业调查报告,2007年数据显示,2000-2001年度,澳大利亚矿业平均每一个雇员劳动力成本为74965澳元,到2006-2007年度,矿业平均劳动力成本已上升至119968澳元,6年间上升了60%。煤炭行业是澳大利亚矿业最大、最主要的组成部分,矿业用工成本的不断增加也就代表煤炭行业用工成本的不断增加。

6.5 环境

煤炭生产,无论是露天开采,还是井下开采,都要对环境产生不利影响,尤其是在澳大利亚生态环境处于相对比较脆弱的特殊背景下。澳大利亚过去多年的煤炭生产,已经对一些地区、流域产生了不利影响,如地下水的异常变化等。在加强自然环境保护呼声日趋升高的趋势下,澳大利亚未来的煤炭生产和利用很难不受其影响和干扰。

6.6 难以预料的国际市场煤炭价格

澳大利亚的煤炭产品,约有75%用于出口,澳大利亚煤炭工业的发展相当程度上取决于国际市场煤炭价格的高低。尽管自进入21世纪以来,世界市场煤炭价格总体上保持着上升态势,但在未来若干年内,煤炭价格的走向实难预料,特别是世界各国应对气候变化的努力和可再生能源与新能源的不断利用,很可能会在一定程度上、一定时间范围内,导致国际市场煤炭用量的减少,进而导致煤炭价格的不断走低或明显起伏。

7 展望与结语

澳大利亚是世界第四大煤炭生产国和第一大煤炭出口国。澳大利亚每年向国际市场出口的煤炭,占世界煤炭总出口量的30%左右,对缓解国际市场特别是东亚地区能源供应的紧张状况发挥着重要作用,澳大利亚是世界煤炭市场最重要的货源国。

尽管在未来若干年内,澳大利亚在煤炭的生产和利用等方面都存在着一定挑战,但总体上,我们认为,机遇会大于挑战,澳大利亚煤炭产业仍会有一个良好的发展前景。

(1)根据国际能源局 (International Energy Agency)近年预测,到2030年, 世界能源需求将比2007年提高40%,而同期煤炭的需求将增长53%。另根据美国能源信息管理署近年预测,尽管可再生能源的利用会大大增加,但在未来20年内,煤炭仍会是主要的动力来源,到2030年,世界煤炭消费仍会比2006年有49%的增长。

(2)澳大利亚CCS(碳捕获与贮藏)技术和世界CCS技术的发展,可为煤炭的进一步利用创造光明的前景。

(3)新的煤炭利用技术,包括煤炭气化技术的发展也可为煤炭进一步利用拓展新的空间和动力。

(4)近年来,由于投资的加强和一系列改扩建工程项目的相继完成,澳大利亚煤炭生产、运输和出口设施不断完善和发展,可为澳大利亚煤炭进一步生产和出口提供良好保障。

(5)澳大利亚煤炭资源丰富,可为煤炭生产奠定坚实的物质保障。

(6)东亚地区是世界最大的能源紧缺区之一,随着东亚地区的经济复苏和发展,对能源的需求包括对煤炭的需求会进一步增加。尽管各国和地区受温室气体减排的约束,煤炭使用量可能会受到抑制和影响,可能会有更多的新能源和可再生能源使用,但在短期内,至少在未来10~20年内,煤炭不可能被完全替代,并将可能继续在能源消费中占据较大的比重 (目前,在世界电力生产中,煤炭产生的电力占41%;天然气占20%;水利占16%;核能占15%;石油占6%;可再生能源占2%,笔者注)。

(7)在钢铁和锰金属生产中,煤炭仍然是无法替代的原材料,等等。

中国和澳大利亚同是世界重要的煤炭生产国,对世界煤炭市场的供需关系有着极其重要的影响。加强对澳大利亚煤炭工业的认识和了解,有助于加强与澳大利亚煤炭工业的合作与投资,有助于两国煤炭产业深化交流、互通有无与相互提高,有助于两国共同应对和把握未来的挑战与机遇。

略)