韩国的信用评级方法

2010-05-25陈树元

文/陈树元

韩国主要的三家评级机构(韩国企业评价、韩国信用情报和韩国信用评价)的信用评级方法,是以国际通用的信用评级体系为基本框架,吸收了国际评级机构(如标准普尔、穆迪、惠誉和日本的R&I)的技术之后,结合本国企业和行业的风险特征不断改进而形成的。

评级方法上,韩国三家评级公司的主要分析框架十分类似,决定信用等级的主要步骤为:(1)经营风险和财务风险的评价;(2)综合经营风险和财务风险,得到独立的等级;(3)考察关联企业关系的风险,对独立信用等级进行调整,从而得出企业主体信用等级;(4)考虑债券结构上的优先顺序决定债务信用等级。

信用评级的本质是对债券发行人在债务到期日能否按约偿还债务的能力做出评估。韩国评级公司在决定企业信用等级时,财务报表的分析一般会根据宏观经济和行业环境的变化,以及企业提供的营业额、营业利润等信息,对至少未来3年企业的财务报表进行推测。尤其企业长期的主体信用等级是信用评级的核心部分。

企业整体的经营风险包括为产业风险、产业内竞争力和经营管理等范畴。产业风险是消费者喜好、技术环境、进入壁垒等因素,对某一产业中个别企业的现金流和财务状态的影响。为了评估产业风险的等级,要对诸如市场规模、成长性、产业寿命周期、商情敏感度、竞争强度、市场集中度、进入壁垒、供给状况、技术变化风险、原材料价格变动风险、法规条件等多种要素进行分析。

财务风险是指由于对风险资本的负债的使用所发生的风险。一般来说,总资本中的借款比重越高,财务风险就越高。财务政策和财务灵活性相对来说以定性分析为主;盈利性、财务结构、现金流充足性相对来说以定量分析为主,主要是比较同一行业内企业的财务比率,不但应包含过去的业绩,也包含了根据预测的财务指标和对未来的展望。

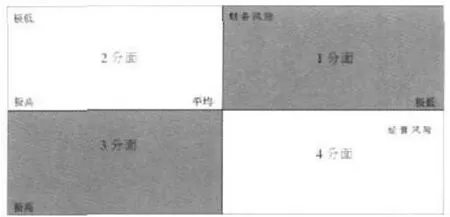

综合了经营风险和财务风险中的各要素等级之后,就得出了经营风险和财务风险各自的总体等级。如下图所示,经营风险等级和财务风险等级的组合可分为4类,横轴为经营风险等级,纵轴为财务风险等级。一分面是经营风险和财务风险都比较低;二分面是经营风险高,财务风险低;三分面是经营风险和财务风险都比较高;四分面是经营风险低,财务风险高。

出现频率高的情况是一分面(经营风险和财务风险都低)和三分面(经营风险和财务风险都高);二分面(经营风险高、财务风险低)和四分面(经营风险高、财务风险低)出现的频率较低。

一般情况下,综合一分面和三分面中的经营风险和财务风险的规则是,一分面中,相对更重视经营风险,和财务风险相比,经营等级越高,就越重视经营风险;三分面中,相对更重视财务风险,和经营风险等级相比,财务风险等级越低,就越重视财务风险。

具体来说,经营风险和财务风险等级都高的话,企业的流动性风险就不太可能发生。此时决定信用等级上限的就是在经营活动中创造现金流的程度,及其变动性和稳定性。所以,经营风险的等级就比财务风险的等级更重要,经营风险等级和财务风险等级相比越高,经营风险等级就更重要。反之,经营和财务风险等级都低的话,影响债务违约可能性的因素中,企业在金融环境恶化的情况下顺利偿还现有负债和利息的能力,就比企业经营活动中发生现金流的不确定性更为重要。这样,财务风险越高,财务风险等级就比经营风险等级更加重要。特别是流动性严重不足的情况下,财务风险的等级甚至可以基本决定最终信用等级。

发生较少的情况是二分面和四分面。但是如果发生的话,就应该按照下述规则来综合经营风险和财务风险。以经营风险和财务风险中更低的等级为基准,再用其他更高的等级来补充,通过抵消的效果来调整等级。如果经营风险和财务风险等级差别很大的话,两种风险中更高的风险就基本决定了整体信用风险的基础。