外部审计监管与运行效率探讨

2010-05-18王全录

王全录

(鹤壁职业技术学院,河南 鹤壁 458030)

1 问题的提出

外部审计是相对于内部审计的一个概念,其最终目的是为了避免上市公司实际操作人(大股东或股东代表)采取各种方式对公司利益特别是作为委托人的中小股东利益进行侵占。内外部审计等相关制度及法规都是中央政府为了避免这种利益侵占而实行的,一方面积极出台政策优化上市公司内部治理结构,完善财务报表披露制度,尽力减少信息不对称。另一方面设置独立机构(如审计事务所)作为第三方来对上市公司包括利益侵占在内的各项财务活动进行信息披露,以达到威慑内部人和保护投资者的作用。

我国上市公司外部审计效力到底如何,对公司绩效到底存在多大影响,是本文研究的关键,本文采取正交试验方法,选取外部审计及相关控制变量,来判断这些变量对上市公司外部审计效力有怎样的影响。

2 正交试验模型

正交试验法的具体思想如下:

某一主体想使某一目标达到最大化(如化工产品的质量和产量),对影响目标的三个主要因素各按三个水平进行试验(见表1)。试验的目的是为使目标达到极值,寻求三因素最佳组合。

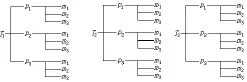

很容易想到的是交错试验法方案(如图1所示)。

交错情况下因素和水平的组合非常全面,但是需要的样本数量呈立方增加,如3×3实验次数多达33=27次 (指数3代表3个因素,底数3代表每因素有3个水平)。因素、水平数愈多,则实验次数就愈多。为了克服大样本的数据需要,寻找一种合适的试验设计方法。

试验设计方法常用的术语定义如下:

(1)试验指标:指作为试验研究过程的因变量,常为试验结果特征的量(公司绩效)。

(2)因素:指作试验研究过程的自变量,常常是造成试验指标按某种规律发生变化的那些原因。如对公司绩效影响因素有外部审计和内部治理、地方市场环境等。

表1 因素水平

(3)水平:指试验中因素所处的具体状态或情况,又称为等级。如外部审计有3个水平,四国际、国内五大、其他。

常用的试验设计方法有:正交试验设计法、均匀试验设计法、单纯形优化法、双水平单纯形优化法、回归正交设计法、序贯试验设计法等。可供选择的试验方法很多,各种试验设计方法都有其一定的特点。所面对的任务与要解决的问题不同,选择的试验设计方法也应有所不同。其中正交试验法是最为常用的。

采用全面搭配法方案,需做27次实验。下文的组合方法只需9个样本数据

先固定T1和p1,只改变m,观察因素m不同水平的影响,做了如图1所示的三次实验,发现m=m2时的实验效果最好(好的用 □ 表示),合格产品的产量最高,因此认为在后面的实验中因素m应取m2水平。

固定T1和m2,改变p的三次实验如图2所示,发现p=p3时的实验效果最好,因此认为因素p应取p3水平。

固定 p3和 m2,改变 T 的三次实验如图 5-2(3)所示,发现因素T宜取T2水平。

因此可以引出结论:为了使目标优化,最适宜的操作条件为T2p3m2。这样就可以在不增加样本数量的前提下也能得到好的结论,只需做9次实验。

运用正交试验设计方法,不仅兼有上述两个方案的优点,而且实验次数少,数据点分布均匀,结论的可靠性较好。

3 数据来源及实证分析

3.1 数据来源及指标选取

图1 全面搭配法方案

图2 简单比较法方案情案

本文认为影响上市公司运行效率的主要因素有公司治理结构、外部审计,为了使研究更加全面,加入两个控制变量:资产规模和市场环境。具体变量定义为:

公司治理结构:治理结构具体包括很多方面,如(1)所有者权益的结构。(2)董事会结构。(3)高层管理人员:高管前三名薪酬总额及其持股比例。三个方面本质上是体现了代理成本问题,代理问题的两面性表现为:在较低的持股比例上,控股股东的壕沟防御效应占主导地位;而在较高的持股比例上,控股股东的利益协同效应占主导地位。分段的原则是以控股股东持股比例50%为分界点。本文将此理论延伸,以1/3比例为分界点,将治理结构划分为3水平,从低比例到高比例依次取值 3,2,1。

外部审计监督:以往研究普遍将“四大”或“四大合资”会计师事务所定义为审计监督质量高的一组,且取值为1,而将其他会计师事务所定义为审计监督质量低的一组,且取值为0。本文为了设立3水平,将水平划分为世界6大、中国4大及其他,依次取值 3,2,1。

资产规模:是指企业现有的总资产额或者固定资产额,随着企业的发展,企业的资产规模会有所增加。这里将规模分为6000万元≥S≥3000万元、≥6000万元、>10000万元。依次取值 3,2,1。

市场环境:一般来说,地方经济条件越好,市场自由化度高,监管环境越好,而地方经济发展落后,政府倾向于上市公司保护,外部监管效力大大降低。基于此:本文确定东部沿海地区、中部地区、西部落后地区三个水平,依次取值3,2,1。

目标变量——公司运行效率,以上市公司年净利润率为指标。研究数据来源于CCER宏观经济数据库。

本文的数据处理使用的是正交实验设计分析软件。

3.2 4 因素 3 水平(L9(34))下的实证分析

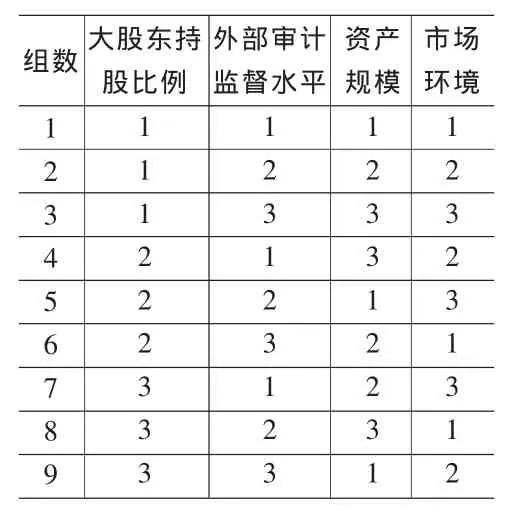

基于正交试验的上市公司运行效率分析主要目的是确定一种组合,在哪种因素组合下公司运行效率达到最高。针对上文所选取的4因素分别存在3水平,那么首先设计4因素3水平(L9(34))正交试验表。 如表2。

按照正交实验设计确定因素组合,确定大股东持股比例、外部审计监督水平、资产规模和市场环境的数据,结果见表3。

结果表明:

(1)大股东持股比例越高,上市公司运作效率越低。且在大股东比例固定的前提下,资产规模和外部审计监督水平与运作效率成极强的正相关性。所以在目前上市公司大股东持股比例较高的现状下,外部审计监督对提高上市公司运行效率有重要意义。

表2 4因素3水平正交试验表

表3 相关数据组合

(2)外部审计为国际6大的上市公司利润率偏高,说明高审计质量较其他对运作效率影响作用大。但由于正交试验发选取样本数据较少,且本文为了满足数据选取条件,可能9个样本的数据与样本总体特点有差异,这是正交试验法运用于经济分析的不足之处。

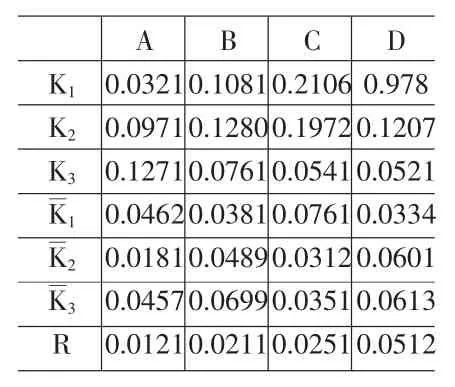

表4 极差分析结果

极差分析:

以净利润率为指标进行极差分析,结果见表4。

极差分析结果显示:以净利润率为指标,最佳因素水平组合为D2C1B2A3。即中部地区资产规模大于10000万元、外部监管为“四大”和控股股东持股比例低于1/3的上市公司运行效率最高,净利润率最大。因此,为降低内部人侵占行为几率,选择A3以减少由于信息不对称导致的寻租行为;中部地区的经济总量虽然比东部沿海发达地区小,但是其经济增长速度非常的快,故金融危机时刻大量上市公司向内地迁移;从分析结果还可看出,因素B对结运行效率的影响较其他方案显著,因此因素B选择B2。

4 总结

本文运用正交试验法选取少量样本数据来对影响公司运行效率的主要因素进行排序组合。从另一个角度出发,是刻画le在不同市场环境、大股东控股比例等前提假设下采取哪一种外部审计更适合上市公司。这与以往研究有着很大的差异,在众多研究成果中,均认为加强外部审计,选取国际6大和国内4大必然提高公司运行效率。

本文通过研究发现,选取国内4大审计所的上市公司运行效率比国际6大的要高,这是因为上市企业及地方政府选取国内4大的目的是如获取IPO或配股的资格等一些刚性凭证。在这种情况下,为了留住客户和保证收入,审计师事务所就缺乏提高审计质量的动力,有可能与客户合谋欺骗外部投资者。

并且即使高质量的审计部门也需要在市场环境融洽的前提下才能发挥作用,因为审计主体也存在寻租行为及政府干预。张惠芳认为为了更好地发挥审计师的外部监督作用,逐步改善证券市场的法律环境,引导审计市场健康有序的发展,促使审计事务所增强独立性和执业能力,提高审计质量,建立声誉和品牌,逐渐发挥出较强的外部监督能力,减少公司中的代理问题,提高治理效用。

[1]Morck,R.,A.Shleifer,R.Vishny.ManagementOwnershipand Market Valuation:An Empirical Analysis[J].Journal of Financial Economics,1998,20.

[2]周中胜,陈汉文.大股东资金占用与外部审计监督[J].审计研究,2009,(2).

[3]雷光勇,范蕾.市场化程度、内人侵占与审计监管[J].财贸经济,2009,(5).

[4]张惠芳.论金融危机下我国的审计监督[J].山西财经大学学报,2009,(4).

[5]唐宗明,蒋位.中国上市公司大股东侵害度实证分析[J].经济研究,2002,(4).