欧洲太阳电池行业投资分析及前景预测

2010-04-21

欧洲可再生能源委员会2009年11月召开的第三次可再生能源政策会议以《至2050年欧洲可再生能源的利用占所需能源的80%》为主题进行了研讨,目前能源问题日益成为制约国际社会经济发展的瓶颈,因此越来越多的国家开始实行“阳光计划”,寻求经济发展的新动力。欧洲一些高水平的核研究机构也开始转向可再生能源。这次会议以欧洲共同体加盟国为主要决策者,共550人参加,欧盟委员会可再生能源负责人预测EU可再生能源产业总共将创造出45万人的就业机会,产业规模将超过450亿欧元。

各地区光伏发电(PV)的市场分析及预测

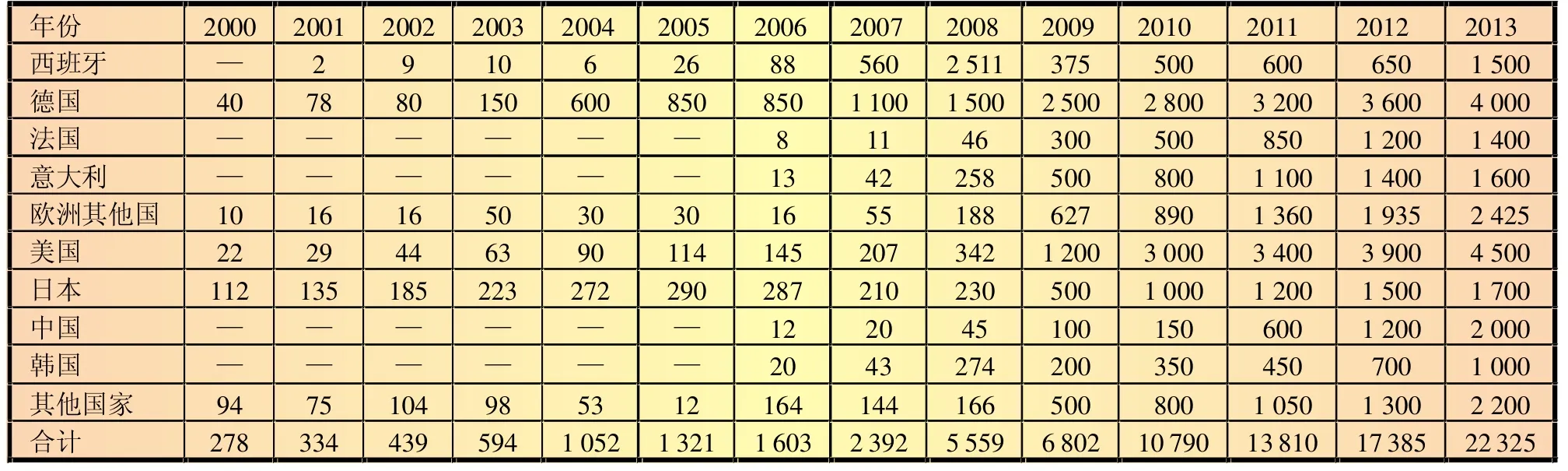

到目前为止可再生能源2020年目标的1/15以上已经达到,还要扩大以达到所需能源的10%,这已成为支持欧洲21世纪经济的重要增长点。欧洲光伏工业协会(EPIA)2009年统计,2008年世界的光伏系统安装量最大值是5 559 MW,是2007年的2 392MW的2.3倍。最好的是西班牙的设备,为2 511 MW,增长到2007年的近5倍,仅其一国就占有了世界市场近一半的发电量。位居第二的是德国的1 500 MW;第三位的是美国,为342 MW;第四位为韩国,是2007年的6.4倍,为274MW;第五位的意大利也以2007年6.1倍的258 MW大幅度增长。日本以230 MW紧跟其后,为第6位,但还未恢复到其发电能力最高的2005年的值——290MW。

西班牙2008年光伏产业激增的原因为2008年9月经济危机导致硅材料价格大幅下跌从而降低了成本,且国家强制规定了再生能源馈电FIT(feed-in tariff)政策,即电力公司必须购买用户安装的太阳电池产生的电量,而且是高价收购,用户自己使用的电量照常按照普通民用电价付费,很多太阳能电站以此盈利,从而导致需求上升。当时100 kW以内为44.04欧元 /kWh,100 kW~10 MW间为41.75欧 元 /kWh,10~50 MW为22.94欧元 /kWh,9月末以后,在建筑物(附在屋顶及墙面)上的光伏发电系统20 kW以内的为 34欧元 /kWh,20 kW~2 MW为32欧元/kWh,地面放置型的10 MW以内价格也变更为32欧元/kWh,两种使用期限为25年。2009年是375 MW,预计2010年为502 MW,2011年是600 MW,将不会有2008年的增长速度。

图1为一组西班牙太阳能发电厂的照片,这座建在塞维利亚郊外的发电站,是当今欧洲最大的太阳能发电站,发电厂全部设施将于2013年完工,整个电厂可以支持18万户家庭,相当于每年减排60万吨温室气体。

德国今后的增长率预计也将比较缓慢,2009年取代西班牙成为占据光伏市场的第一位。但是2010年美国也具有取代德国,成为世界第一位的可能性,意大利、法国、中国今后的光伏市场增长迅速。2013年如果各国积极执行光伏发电的促进政策,EPIA预测世界光伏市场总体输出可达22 325 MW,是2008年的4倍。从表1中来分析2013年各区域光伏市场,以德国为中心的欧洲市场占据世界市场大约一半的量,为10 925 MW,美国是4 500 MW,中国、日本、韩国东亚三国预测为4 700 MW。其中中国占2 000 MW,日本约为1 700 MW,过去约占世界市场近半数的日本,因其他国家或地区光伏市场发展迅速,市场占有比例下降,2013年预计市场占有顺序是美国、德国、中国,日本为第四位,很难再夺回世界光伏发电第一的地位。

图1 西班牙赛维利亚郊外的太阳能发电站

表1 1999~2013年各国每年光伏发电市场分析及预测MW

EPIA发表的“SET FOR 2020”报告中指出,在电力系统不变的情况下,仅执行削减成本政策,至2020年可供应欧洲所需电量的4%,通过对电力系统规模小型化的改进,可供应欧洲所需电量的6%,在蓄电池系统上也将进行技术改进。

德国光伏市场发展近况

德国光伏发电系统设备容量及市场电力价格的变化

2008年末德国有530万千瓦的光伏发电系统在运转,设备的容量已超过西班牙,成为世界第一的太阳电池大国。自2000年可再生能源法制定以来,德国积极普及利用环保能源,2004年此政策修改后,加速了其普及的速度。2009年5月德国政府发表的《德国2008年光伏发电的调查报告》是在环境部、能源部、原子能安全部为中心的国际能源机关(IEA)协助下完成的,从中我们能明确地了解德国光伏市场快速发展的过程。

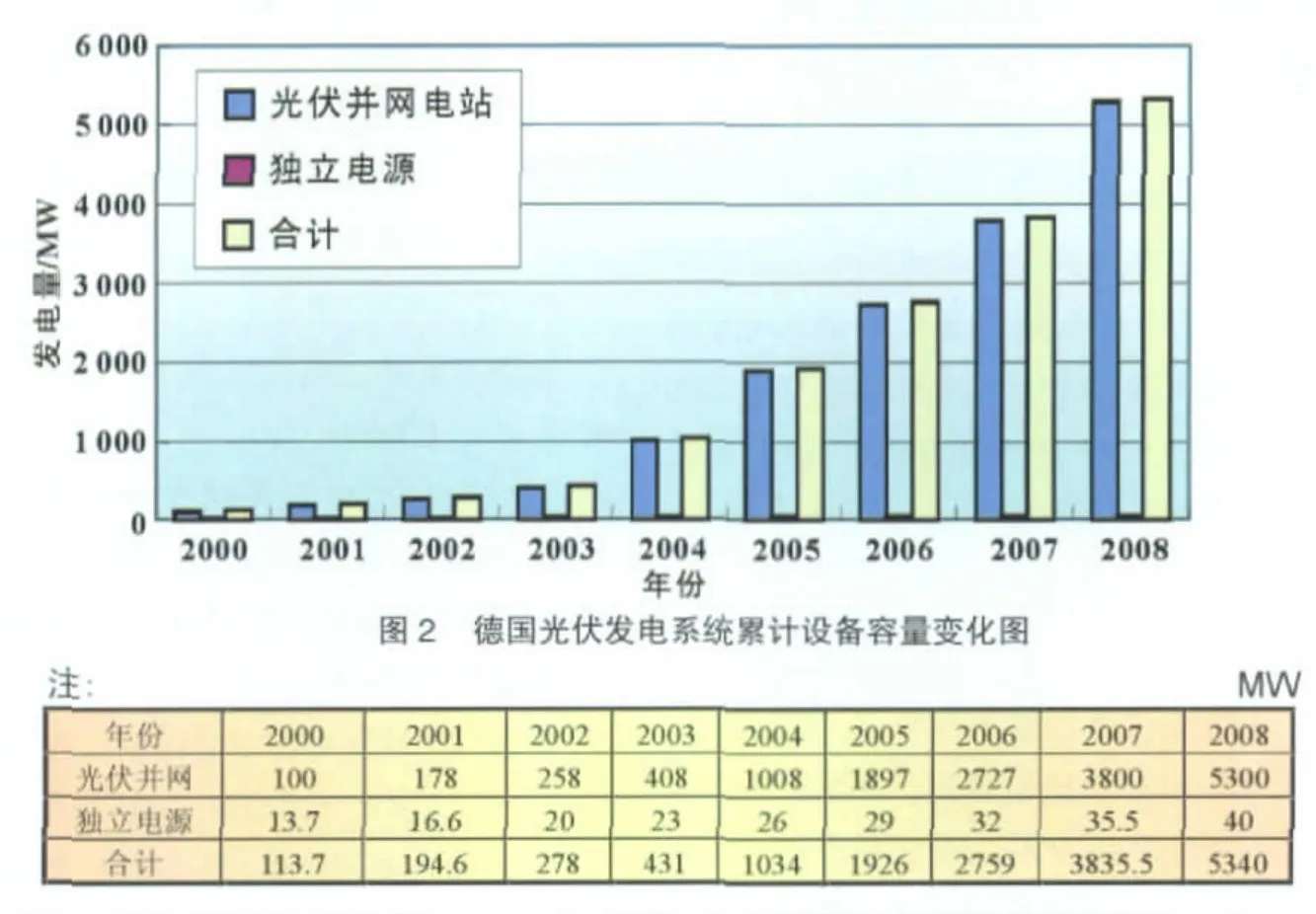

2008年德国太阳发电设备容量比2007年增加1 500 MW,达到5 340 MW。国内设置的独立发电系统不超过5 MW,在交通标志信号灯等处使用,国内所需的主要是光伏并网电站。因此投入资金约3 970万欧元。

图2是2000年以后投入的光伏发电系统累计设备容量变化图,可分为光伏并网电站系统和独立电源系统分别来分析。用棒形图来表示投入的光伏发电系统速度,从图2可知投资速度从2004年以后开始加快,这与当时制定了固定价格买卖制度、国家强制FIT政策及低利率融资等积极因素有关,但是独立电源系统并没有受到原材料价格下跌所带来的好处,发展还是比较缓慢。

近年来投入到单晶硅太阳电池、多晶硅太阳电池、非晶硅太阳电池、多元化合物太阳电池、薄膜太阳电池及有机薄膜太阳电池等八个方向的科技开发资金为1 950万欧元。产业界开发资金投入为19 000万欧元。

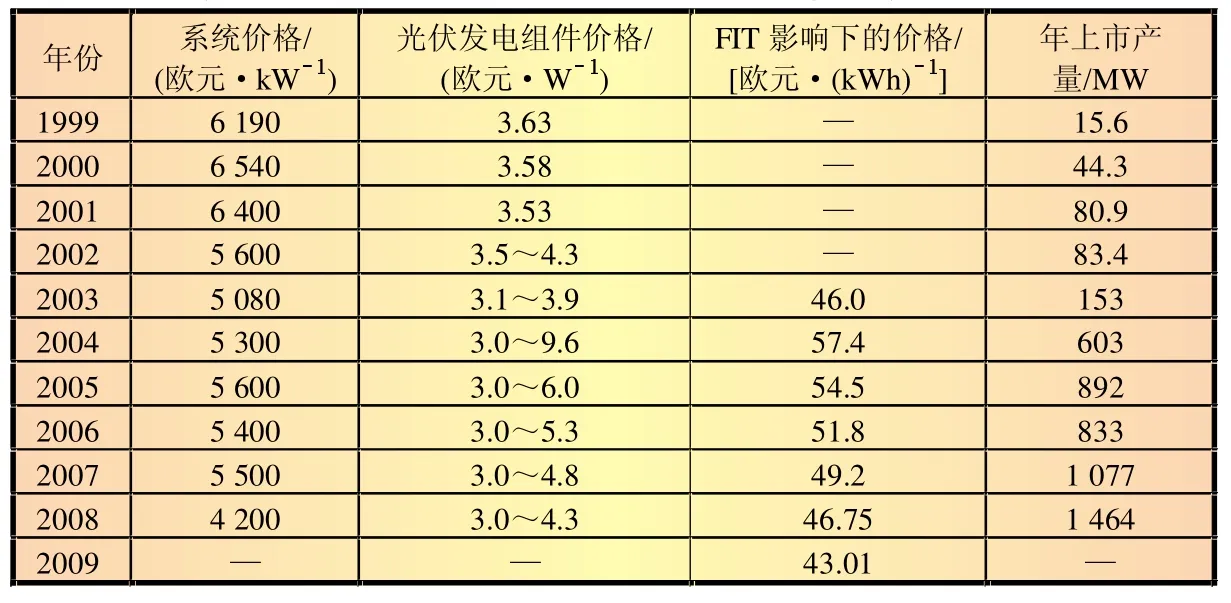

表2表示光伏发电系统价格、组件价格、国家执行FIT政策导致普及加速的电力价格变化以及面向德国国内的市场投放量的变化情况。从表2中可知,光伏系统价格明显降低是从2002年政府FIT政策真正实施开始的,系统价格下降幅度2002、2003年较大。但是太阳电池市场价格受FIT政策的影响,使市场繁荣,导致 2004、2005年市场价格上涨,2006、2007年持续高价状态,2008年因经济危机原材料价格降低,供需关系缓和,光伏系统价格前所未有地下降了24%。购买者也明显增加,需求量增加了40%。2008年各设备容量与光伏发电价格关系如下所示:

1~2 kWp:4 450欧元 /kWp;

2~5 kWp:4 130欧元 /kWp;

5~10 kWp:3 910欧元 /kWp;

10~50 kWp:3 650欧元 /kWp。

光伏扶助政策及产业规模

表3为德国政府及各州的光伏市场扶助政策。

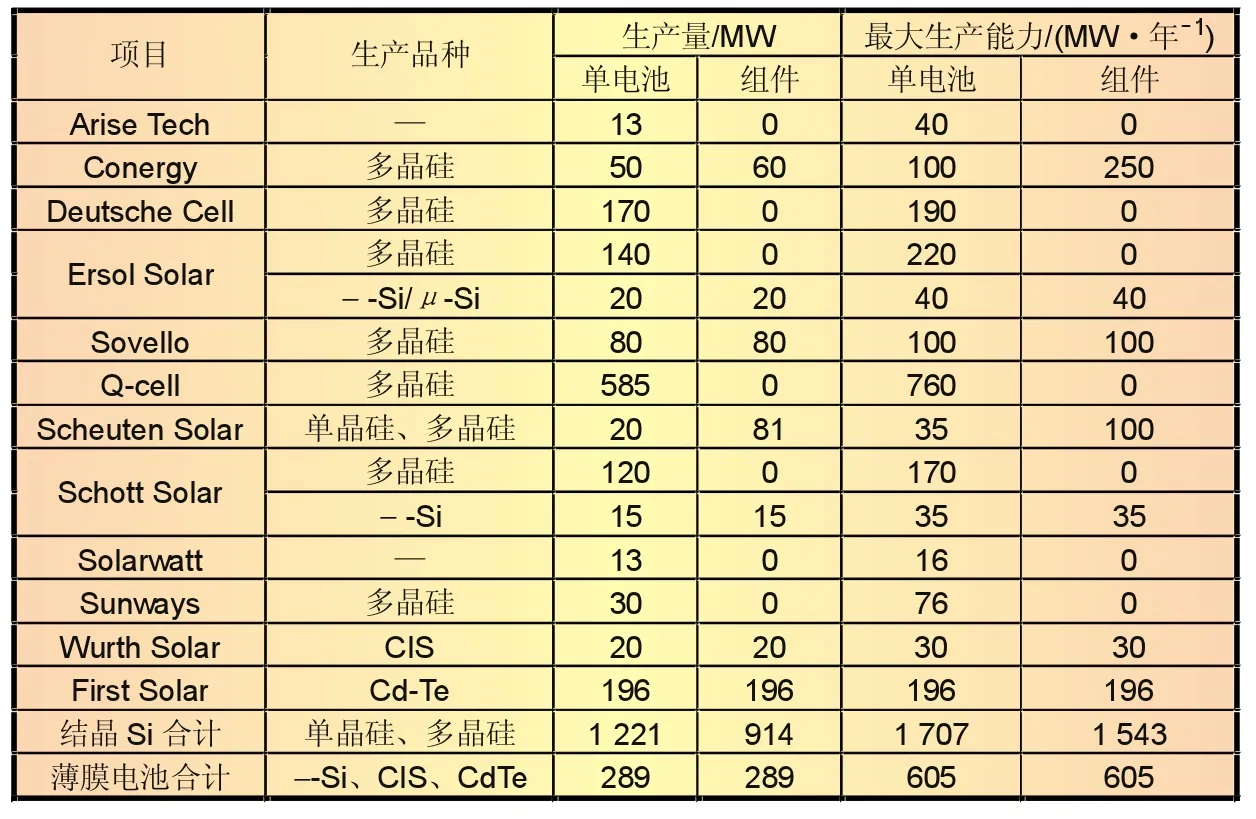

表4为德国太阳电池产业规模表,列出了光伏单电池及组件的主要生产厂家、产品种类、生产规模,其中单晶硅、多晶硅太阳电池厂家为27家,CIS、Cd-Te等薄膜太阳电池厂家为17家,聚光系统厂家为3家。

德国光伏发电产业包括单电池、组件及相关设备部件生产厂家约130个,产值约70亿欧元。涉足相关贩卖、使用等相关行业的企业为10 000家,创造了48 000人的就业机会。

表2 德国的光伏发电价格与FIT政策的影响

表3 德国光伏发电扶助政策

表4 德国主要光伏制造业状况

2009年新增3 GW发电容量使德国成为世界第一市场,美国、日本和意大利随其后。这个增长归结于各国在对太阳能发电的相关补贴政策,包括可再生能源馈电FIT政策。欧洲光伏工业协会近期表示2009年全球的太阳光伏电能有44%的提高的形式下,德国政府对其光伏产业的补贴将有所调整。从2010年7月起,政府对补贴实行削减,减少对屋顶太阳能发电16%和地面太阳能发电装置15%的光伏发电的补贴政策。企业界人士预期2010年太阳能光伏发电将有超过40%的增长。CJPS