上半年生猪市场回顾及展望

2010-04-14中国农业科学院农业信息研究所张学彪聂凤英

○中国农业科学院农业信息研究所 张学彪 聂凤英

一、市场运行特点

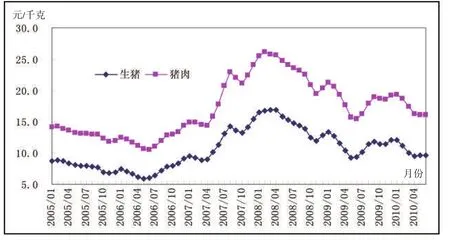

1.生猪产品:市场低迷,以下跌为主。岁末年初,在需求刺激下,我国生猪产品市场价格相对较高。据农业部监测,1~2月,活猪价格维持在每千克11元(下同)以上,猪肉价格也超过18.5元。传统节日过后,消费淡季来临,生猪产品市场价格持续快速下跌。1~4月,活猪价格环比分别下跌0.32%、7.57%、9.69%和5.27%。上半年猪肉价格一直呈下跌态势,同样一直呈下跌走势的还有仔猪价格。见图1。

2.白条肉:连续15周跌势,低位徘徊。据商务部监测,自去年年底以来,全国规模以上生猪定点屠宰企业白条肉平均出厂价格连续15周持续跌势,由最初的16.43元跌至4月中旬的年内最低点,为13.31元,跌幅为18.99%。之后白条肉价格在13.5元左右的低位徘徊,直到进入6月下旬,白条肉价格才出现回升势头,6月第4周时涨至13.68元。去年2月初至6月初期间,白条肉价格也经历了持续18周的下跌走势,当时的最低点出现在6月第1周,价格为12.84元。

3.养殖收益:玉米价格持续上涨,养殖收益不断恶化。据农业部监测,自去年2月以来,我国玉米价格一直呈上涨趋势,尤其在进入2010年后,玉米价格屡创新高,玉米价格持续快速上涨,直接增加了生猪养殖成本,随着猪肉市场的持续低迷,猪粮比价不断下跌,第二季度猪粮比价一直低于5.0:1,生猪养殖逐步面临着全面亏损的境况。

据资料显示,1月时,全国猪粮比价低于6.0:1的省份共有9个,2月时增加到17个,3月时增加到28个,4月时扩大到所监测的全部省份,生猪生产环节面临全面亏损。为扭转生猪市场持续低迷局面,稳定生猪市场价格和生猪生产,保护养殖户利益,国家于4月初启动冻猪肉收储预案,由于初期效果不明显,随后又连续4次启动,切实发挥了中央储备的调节作用。

综合来看,上半年我国生猪市场陷入持续性低迷:活猪、猪肉和仔猪价格均出现快速下跌,三者平均价格较上年同期分别下跌6.9%、5.7%和13.9%。与往年相比,上半年生猪市场表现出以下特点:一是春节前夕价格不涨反跌;二是玉米价格持续高涨;三是生猪养殖的全面亏损。

▲图12005年1月—2010年6月我国生猪产品价格

二、生猪市场影响因素分析

上半年,生猪市场价格的持续下跌以及玉米价格的不断高涨导致饲养户收益缩小,甚至出现全面亏损的境况。致使此轮猪肉市场低迷的因素主要包括供给能力、季节性因素及周期性规律等。由于自2007年下半年起我国生猪生产环节相关扶持政策陆续出台,生猪市场受到市场和政府双重激励,存栏量迅速恢复,供给能力大增,一度出现供大于求的市场格局,引起生猪市场价格的持续低迷。这也是上半年猪肉价格普遍下跌的根本原因。

1.供给能力。2007年以来,在政策补贴和市场价格双重刺激下,我国生猪供给能力迅速扩大。2008年和2009年生猪出栏量分别增长8.0%和5.7%,期末存栏量分别增长5.2%和1.5%。2009年时生猪出栏达6.45亿头,期末存栏4.69亿头,其中,能繁母猪占比为10.5%,处于较高水平,全国范围内生猪市场供大于求的局面基本形成,也导致春节前夕猪肉价格不涨反跌。进入2010年后,在市场调节下,我国生猪存栏连续5个月呈下跌趋势,6月时生猪存栏4.37亿头,比上年同期减少2.3%,比2009年底减少6.9%,其中,能繁母猪存栏也连续4个月减少。然而,业已形成的供求格局短期内很难改变,况且能繁母猪占比也一直维持在10%以上,市场后期压力一直存在。

2.季节性因素。一般情况下,春节前夕是我国猪肉消费的旺季,许多地方拥有年底制作猪肉食品的风俗,城乡居民猪肉消费量都较大。在需求推动下,猪肉市场价格也往往保持在较高水平。然而,春节过后,天气渐暖,需求减弱,猪肉消费进入淡季,生猪市场价格随之进入下行轨道。据3月在重庆正扬大市场的实地调查显示,春节前市场每天白条猪销售量大约是当时销售量的3倍。在已经形成的供求格局下,缺少了需求的强劲拉动,生猪市场价格普遍下滑,季节性因素始终是影响我国生猪市场的重要因素。

3.周期性因素。按照价格周期波动规律,我国生猪价格的一个循环周期大约在3~5年,主要受生长特点、饲料成本、饲养方式、消费需求、宏观调控和疫情暴发等因素影响。自2006年暴发蓝耳病以来,全国猪价经历了大涨大跌,2007年5月—2008年4月活猪价格迅速上扬,2008年5月至今处于持续下跌状态,其中2009年6月曾跌至两年来最低点,随后政府首次启动收储预案,猪价下跌局势得到改善。目前来看,预案的实施只是起到了暂时性的托底作用,仍然无法彻底改变生猪价格的波动周期,今年上半年价格下跌走势仍在持续。

4.贸易因素。据中国海关统计,2010年上半年我国生猪产品进口增长较快,出口基本保持稳定,贸易顺差有所缩小。生猪产品进口3.5亿美元,同比增长40.4%;出口4.42亿美元,同比增长4.0%。其中,鲜冷冻猪肉进口8.81万吨,同比增长34.0%,出口5.08万吨,同比增长16.8%;加工猪肉进口248.67吨,同比增长4.3倍,出口4.59万吨,同比增长11.1%;猪杂碎进口28.6万吨,同比增长64.1%;活猪出口同比减少3.9%。

综合来看,上半年我国生猪市场的波动除了受到供给、季节性和周期性因素影响外,还在一定程度上受到贸易因素、疫病、宏观调控、灾害天气及相关扶持政策的影响。其中,市场供大于求是根本。

三、后市展望

虽然上半年我国生猪市场持续低迷,但在市场调节及宏观调控背景下,生猪结构不断优化,供求矛盾有所好转,生猪市场于6月下旬已出现回升态势。展望猪肉市场后期走势,主要影响因素包括:

1.生猪扶持政策。为防止猪价过度下跌损害农户利益,上半年中央已下达25亿元投资计划,继续实施生猪标准化规模养殖场(小区)建设项目;继续安排6.5亿元补贴资金在全国400个县实施生猪良种补贴政策;继续实施生猪调出大县奖励政策,资金规模不低于去年21亿元的水平。农业部启动生猪标准化示范创建活动,计划年内先创建500个生猪标准化示范养殖场,推广科学饲养技术和安全高效饲料配制技术,提高养殖水平和生产效率,保障产品质量安全。在国家一系列政策扶持下,我国生猪市场生产能力得到不断强化,况且能繁母猪占比一直维持在高位,后期猪肉市场价格波动不会太大。

2.社会通货膨胀预期。受希腊债务危机影响,上半年国内外股市出现大幅下跌,给刚从金融危机中走出的全球经济前景增加了变数。同时,国内出台严厉楼市调整政策,希望能挤出房地产泡沫,确保经济健康稳定增长。股市的下挫及房地产行业的调控在一定程度上挤出了大量的投机资金,使原本希望进入这两个行业的资金更多地流向其他市场。从宏观环境来看,社会流动性资金的增多加大了通胀预期的可能性。大蒜、大豆等农产品价格的疯狂上涨已不能归结于“供给减少,需求增加”的简单逻辑,这些事件背后都隐藏着通货膨胀的痕迹。另外,国家为稳定市场通胀预期,接连出台严厉措施调控物价。下半年,原本处于低位徘徊的猪肉价格可能出现恢复性上涨,但过快大幅上涨的可能性不大。

3.饲料成本。上半年,当生猪市场持续低迷时,我国玉米价格却不断上涨,尤其是进入3月后屡创历史新高,目前维持在2.1元左右的水平。作为猪饲料的重要原料,玉米价格的上扬带动了饲料价格的上涨,使原本陷入低迷的养猪业雪上加霜,直接加快了生猪市场的调整进程。事实上,今年的玉米产量可能因播种面积扩大而有所增加,具体还要取决于第三季度的天气状况。然而,今年接连不断发生的灾害气候事件影响了对玉米市场的后市预期,若后期玉米价格继续上涨或高位震荡,在饲养成本压力下,生猪养殖结构可能继续调整,之后在成本推动下,生猪价格将出现上涨。

2007年以来,我国生猪市场进入市场与政府双项推动发展的新阶段,生猪养殖规模化、标准化程度越来越高,猪肉产量也逐年增加。随着供应的增多,价格步入下行轨道,政府宏观调控对熨平猪肉市场剧烈波动起到一定的作用,但却呈现出明显的递减效应,此轮调控效果远不及去年。下半年,在结构调整、宏观形势、饲料成本及消费需求推动下,生猪市场将出现恢复性上涨,重新进入周期波动的上升阶段。