土地资源对中国经济的“增长阻尼”研究——基于改进的二级CES生产函数

2010-04-13吴次芳韦仕川郑娟尔

杨 杨,吴次芳,韦仕川,郑娟尔

(1.上海海洋大学公共管理研究所,上海 201306;2.浙江大学土地科学与不动产研究所,浙江 杭州 310029;3.海南大学管理学院,海南 海口 570228;4.中国国土资源经济研究院,北京 101149)

1 问题的提出

人类经济活动与土地资源的关系是经济学研究的重要领域。Nordhaus在索洛模型的基础上纳入自然资源,分别建立有资源约束和无资源约束的新古典增长模型,将两个模型得到的稳态人均产出增长率之差定义为自然资源的“增长阻尼”[1]。“增长阻尼”模型成为度量土地和其他自然资源对经济增长影响程度的经典模型,国内学者借鉴“增长阻尼”的研究方法,对土地资源、水资源、能源的经济增长制约效应进行了全面分析[2-9]。

通过对已有研究的梳理发现,在模型选择方面,除了杨杨等采用二级三要素CES生产函数作为基础模型以外[6],其他研究均采用C-D生产函数模型。那么,应该选择哪一种生产函数形式?是否应该仅仅吸收已有的研究框架,放弃其模型结构,构造更符合研究对象特点的新模型?即使采用了相同的生产函数分析框架,其推导出的“增长阻尼”表达式却是不同的,这不仅仅因为模型中引入了不同的资源变量,最根本的原因在于已有研究的前提假设存在很大差别。那么,什么样的研究假设更合理?此外,已有大部分研究将土地资源数据选定为“耕地、林业用地和可利用的草地面积三者之和”或“耕地面积”,这样的数据选择是否满足模型对变量口径的需求?

2 文献评价

2.1 生产函数模型选择

C-D生产函数假设无论研究对象、样本区间和样本观测值是什么,要素替代弹性都为1,这与现实中要素替代弹性各不相同的事实并不相符[10]。因此,本文放弃C-D生产函数的模型框架。研究发现,改进的二级CES生产函数加入了时间指数趋势项A(t)以测定技术进步。因此,改进的二级CES生产函数成为可能的选择。

2.2 “增长阻尼”假设修正

为了简化研究,一些学者对“存在土地资源约束”做出“土地资源数量固定((t)=0)”的假设[1-5,7-9]。分析1985—2005年全国土地资源数据发现,中国土地资源的年增长率为0.638%。因此,本文对模型假设做以下修正,“存在土地资源约束”的假设为:(t)=dT(t),d>0,其中d为土地资源的增长率。

2.3 土地资源总量界定

有学者用“耕地、林业用地和可利用的草地面积三者之和”来表征土地资源总量[2,7-8],有学者直接用耕地数据来表征土地资源总量[3-4]。用“农用地或者耕地”来指代全部土地资源,是对土地资源概念的模糊运用。土地资源不应该只包括第一产业用地,对经济总量有巨大贡献的二、三产业用地也应该考虑进来。因此,本文将未利用土地以外的土地利用类型加总作为土地资源总量。

3 模型构建及“增长阻尼”测算方法

3.1 改进的二级CES生产函数构建

综合考虑替代性质和技术要素这两条线索,需要构造加入时间指数趋势项的二级CES生产函数,即改进的二级CES生产函数,作为度量土地资源“增长阻尼”的基础模型,其模型假设为:(1)资本(K)、土地资源(T)和劳动(L)之间的替代弹性互不相同;(2)研究对象具有可变的规模报酬,规模报酬参数m=1、m<1、m>1分别表示规模报酬不变、递减和递增;(3)技术进步是希克斯中性的。

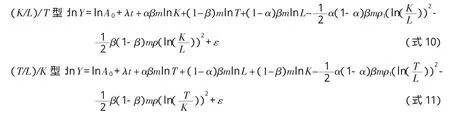

改进的二级CES生产函数在理论上存在以下3种形式:

为了书写简便,只写出数理形态,不写出随机误差项。式1—3中,Y表示产出;K表示资本;T表示土地数量;L表示劳动;t表示时间。

3.2 模型的线性化处理

借鉴CES生产函数的线性化方法,按照直接估计法[11]对(K/T)/L型二级CES生产函数进行线性化处理。

将(K/T)/L型二级CES生产函数的计量形态假设为:

将式6取对数使其线性化,然后在ρ=0处展开泰勒级数,得到lnY的近似式:

将式5取对数使其线性化,在ρ1=0处展开泰勒级数,得到关于lnYKT的近似式:

将式8代入式7,考虑可能引起的共线性和计算复杂性等因素,用逐步回归法筛选出如下线性回归方程:

按照同样的方法对(K/L)/T型生产函数和(T/L)/K型生产函数进行参数估计,得到如下线性化表达:

3.3 “增长阻尼”测算方法

以模型的线性化表达式为基础模型,推导土地资源“增长阻尼”的测算公式。

式12两边分别对时间t求导数,根据一个变量的对数对时间的导数等于该变量的增长率这一事实,可以推导出式13,其中gY(t)、gT(t)、gL(t)、gK(t)、p、q分别表示Y、T、L、K、P、Q的增长率。

式14意味着在平衡增长路径上,单位劳动力平均产出增长率为:

问题是应该如何测算“增长阻尼”呢?Nordhaus为了评估这种约束使经济下降了多少,理论上考虑如果单位劳动力平均土地资源不变时更大的增长将是多少[1]。在此情景下,土地资源的增长率不再是d,而是n(劳动增长率),即可以得出,平衡经济增长路径上单位劳动力平均产出的增长率为:

由于“增长阻尼”等于“不存在土地资源约束”的增长速度与“存在土地资源约束”的增长速度之间的差额。可以推导出土地资源对中国经济的“增长阻尼”为:

同理,可以推导出基于(K/L)/T型和(T/L)/K型二级CES生产函数的“增长阻尼”测算公式(表1)。

4 计量分析

4.1 数据来源

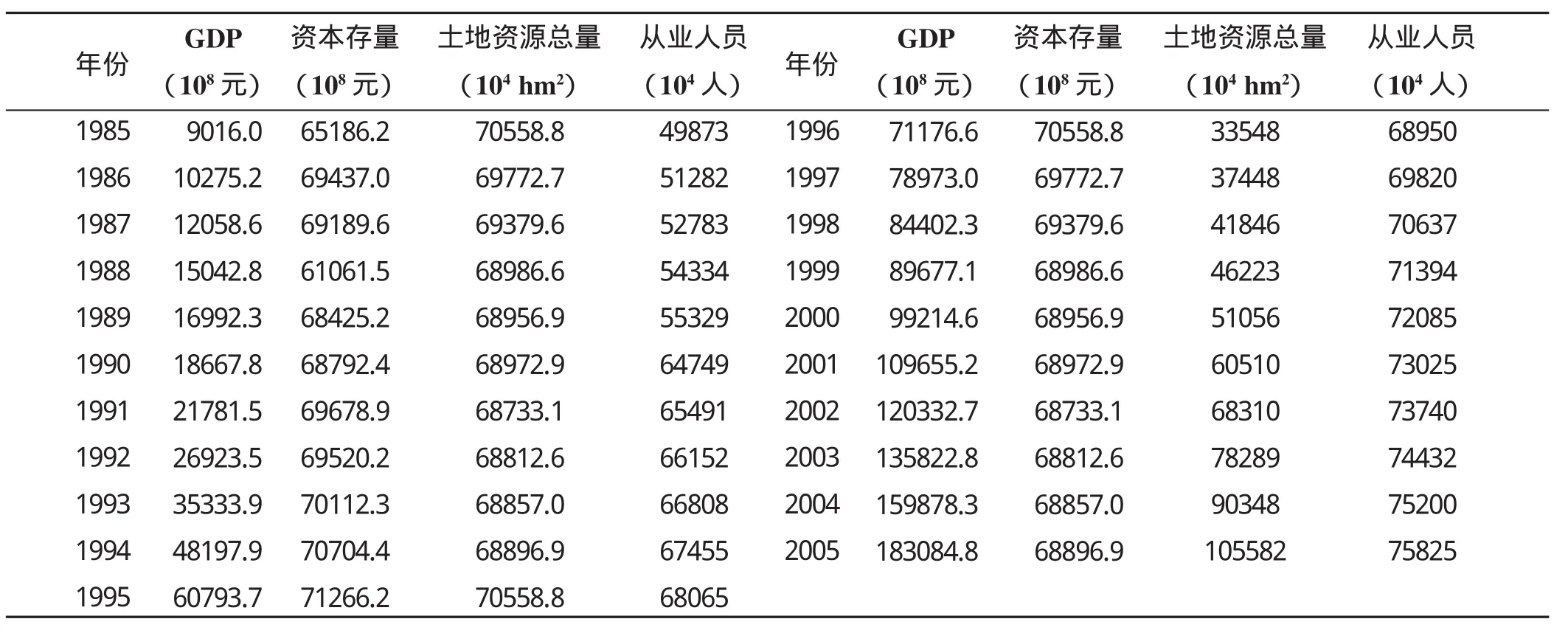

由于土地资源数据只有1985—2005年的时间序列,根据数据的完整性要求,本文选取1985—2005年的国内生产总值、资本存量、从业人员和土地资源数据。产出变量(Y)用国内生产总值(GDP)来表示。全国1985—2005年国内生产总值和国内生产总值指数(1978年为100)数据来源于《中国统计年鉴2006》,GDP数据需要按照可比价格进行调整;1989—1998年的土地利用现状数据来源于中国科学院地理科学与资源研究所,1999—2005年土地利用现状数据来源于《中国国土资源年鉴(2000—2006)》;资本存量(K)数据主要来源于张军估算的1985—2000年全国资本存量数据[12]。同时,按照张军的方法估算了2001—2005年全国资本存量;全国从业人员数据(1985—2005)来源于《中国统计年鉴(2006)》(表2)。

4.2 普通最小二乘法

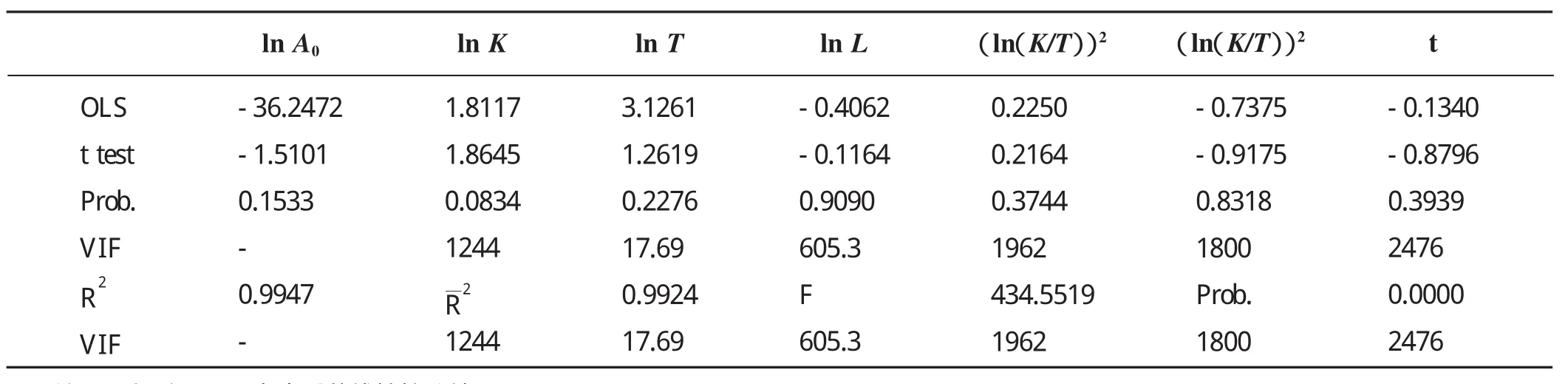

以(K/T)/L型生产函数为例,应用普通最小二乘法进行参数估计,软件应用环境为Eviews 3.1,运行结果如表3所示。表3反映的一个突出问题是,模型的拟合优度系数(R2)和修正的拟合优度系数(2)较高,大于0.99。F检验的相伴概率为0.000000,说明方程的显著性检验通过。但是,从t检验的相伴概率来看,生产函数模型中几乎所有的回归变量的检验不显著。根据一般经验判断,有理由怀疑变量间存在多重共线性。多重共线性可以通过方差膨胀因子法(VIF)来诊断,计算模型中变量的方差膨胀因子,将结果也列入表3。可以看出,几乎所有变量以及交互作用项的方差膨胀因子都远远大于10。(K/L)/T型和(T/L)/K型生产函数也表现出多重共线性的统计特征。如此,违背了解释变量之间互不相关的基本假设,不能采用普通最小二乘法进行参数估计。

表1 土地资源“增长阻尼”的测算式Tab.1 Calculation formula for“grow th drag”of land resource

表2 1985—2005年GDP、资本存量、土地资源总量、从业人员Tab.2 GDP,capital stock,total amount of land resource and jobholders from 1985 to 2005

表3 (K/T)/L型生产函数的OLS估计结果及多重共线性检验Tab.3 OLS estimated results of(K/T)/L production function and multi-collinearity test

4.3 岭回归分析

为克服多重共线性,采用岭回归分析方法对生产函数进行参数估计。软件的应用环境为SPSS。对于(K/T)/L型生产函数,观察到在搜索步长k=0.070处,岭迹中的回归系数变得稳定,并且方差膨胀因子变得足够小,确定最佳值点为0.070时,(K/T)/L型生产函数的标准化岭回归方程为:

利用同样的方法对(K/L)/T型和(T/L)/K型CES生产函数进行岭回归分析,通过检查岭迹和方差膨胀因子的方法分别选择k=0.070,k=0.050,得到如下回归方程。

(K/L)/T型生产函数的标准化岭回归方程为:

(T/L)/K型生产函数的标准化岭回归方程为:

从岭回归估计结果的统计意义检验来看(表3),模型的拟合优度系数(R2)和修正的拟合优度系数(2)较高,大于0.99,接近于1。F检验的显著性水平为0.000000,说明方程的显著性检验通过。同时,从t检验的相伴概率来看,所有回归变量的检验都显著(Prob.>0.05)。从统计意义上考察,三种生产函数的岭回归结果都通过了统计检验。

根据式18—20的回归系数和式9—11的待估参数可以构造参数估算方程组,对方程组求解,可以得到改进的二级CES生产函数中各参数的估计结果(表4)。

表4 改进的二级CES生产函数岭回归估计结果Tab.4 Estimated results of ridge regression ofmodified two-level CES production function

4.4 “增长阻尼”测算及分析

由于三类生产函数的参数估计结果都通过了统计意义检验,需要将三类函数估计值(α、β、m、n、d)代入“增长阻尼”测算公式(表1),以其算术平均值作为土地资源对中国经济的“增长阻尼”。Drag(K/T)/L=0.004638;Drag(K/L)/T=0.004615;Drag(T/L)/K=0.013146,总体来看,全国层面上,土地资源对中国经济的“增长阻尼”为0.007512。

4.4.2 测算结果分析 基于改进的二级CES生产函数模型,通过修正前提假设以及完善数据得出的结论是,全国层面上,土地资源对中国经济的“增长阻尼”为0.007512。也就是说,由于土地资源不能随着劳动力同比增长,中国每年的经济增长速度比“不存在土地资源约束”的情形下降低了0.7512%。基于以上分析,本文认为,土地资源约束对中国经济增长确实产生了较大的影响,从这个意义上来讲,应进一步加强对土地资源的保护。

但是,也应该认识到,除了技术进步作为增长的动力已经战胜了土地等资源约束的劣势以外,分配给土地资源的收入份额正在日益下降,这就意味着日益下降的“增长阻尼”。中国学者陆大道也有类似的判断,他指出自然资源在中国经济增长中的作用正在降低[14],正如Mendelssohn和Nordhuas在研究全球变暖对美国农民继续种植其现有作物的能力产生的影响时发现,农民可以转向不同的农作物,或在其土地上不再种植作物,从而对变化的天气状况做出反应[15]。

总之,土地资源保护政策的有效贯彻执行,加上技术进步和日益下降的土地份额,土地资源不太可能成为未来中国经济稳态增长路径中不可突破的制约瓶颈。

5 结论与讨论

为了使要素替代弹性更符合生产活动的实际,构建了改进的二级CES生产函数,度量可能更符合中国土地资源特点的“增长阻尼”,以此来衡量土地资源约束对中国经济增长的真实影响程度,研究结果表明:(1)土地资源约束对中国经济增长有着较大的影响,每年约为0.7512%,换言之,中国每年的经济增长速度由于土地资源不能随着劳动力同比增长,使之比没有土地资源约束的情形下降低了0.7512%;(2)土地资源保护政策的有效贯彻和执行,加上技术进步和日益下降土地的份额,未来中国经济仍将继续处于稳态的增长路径。

需要指出的是,本文假设的“土地资源”是一个均一的没有差异的总体,而农用地和建设用地对区域经济发展的贡献和影响是不同的,从数量上将其加总而不考虑其内部差异性是一种简化的处理方法,但必然在一定程度上影响分析的效果。进一步的研究中,可以分别探讨农用地与建设用地对经济增长的影响。

(References):

[1]William Nordhuas.Lethalmodel 2:“the limits to growth revisited”[J].Brookings Papers on Economic Activity,1992,(2):1-43.

[2]薛俊波,王铮,朱建武,等.中国经济增长的“尾效”分析[J].财经研究,2004,30(9):5-14.

[3]谢书玲,王铮,薛俊波.中国经济发展中水土资源的“增长尾效”分析[J].管理世界,2005,(7):22-25.

[4]庞丽.经济增长中能源政策的计算分析[D].上海:华东师范大学,2006:11-28.

[5]余江,叶林.经济增长中的资源约束和技术进步——一个基于新古典经济增长模型的分析[J].中国人口·资源与环境,2006,16(5):7-10.

[6]杨杨,吴次芳,罗罡辉,等.中国水土资源对经济的“增长阻尼”研究[J].经济地理,2007,27(4):529-532.

[7]刘耀彬,陈斐.中国城市化进程中的资源消耗“尾效”分析[J].中国工业经济,2007,36(11):48-55.

[8]崔云.中国经济增长中土地资源的“尾效”分析[J].经济理论与经济管理,2007,(11):32-37.

[9]雷鸣,杨昌明,王丹丹.我国经济增长中能源尾效约束的计量分析[J].能源技术与管理,2007,(5):101-104.

[10]李子奈.计量经济学[M].北京:高等教育出版社,2000:192-196.

[11]Kmenta.J.On estimation of CES production function[J].International Economic Review,1967,(8):180-189.

[12]张军,章元.对中国资本存量K的再估计[J].经济研究,2003,(7):35-44.

[13]林峰.经济统计分析方法[M].北京:社会科学文献出版社,2003:57-69.

[14]陆大道.中国区域发展的新因素与新格局[J].地理研究,2003,22(3):261-271.

[15]Robert Mendelssohn,William Nordhuas,Daigee Shaw.The impact of global warming on agriculture:a ricardian analysis[J].American Economic Review,1999,84(9):45-51.

[16]Romer.David.Advanced Macroeconomics(second edition)[M].Shanghai University of Finance&Economics Press,The McGraw-Hill Companies,2001:30-38.