完善医疗补偿机制 加强医院经营管理

2010-01-25张晓萍

张晓萍

一、盐城市一院2007年—2009年基本情况分析:

1.业务收入支出情况:

2007年:业务收入3.21亿(其中财政经常性补助收入为558万),比上年增加0.75亿,增长30.85%;业务支出2.97亿,比上年增加0.65亿,增长28.44%;药品收入占业务收入比为50.39%;财政经常性补助占总收入的百分比分别为1.71%

2008年:业务收入4.05亿(其中财政经常性补助收入为573万),比上年增加0.84亿,增长26.04%;业务支出3.89亿,比上年增加0.92亿,增长30.85%;药品收入占业务收入比为48.18%;财政经常性补助占总收入的百分比分别为1.37%

2009年:业务收入5.00亿(其中财政经常性补助收入为509万),比上年增加0.95亿,增长23.32%;业务支出4.73亿,比上年增加0.84亿,增长21.32%。药品收入占业务收入比为48.48%;财政经常性补助占总收入的百分比分别为0.98%

可见:业务收入增幅除2008年外,均大于业务支出增幅。药品收入占业务收入比及财政经常性补助占总收入的比逐年减少。

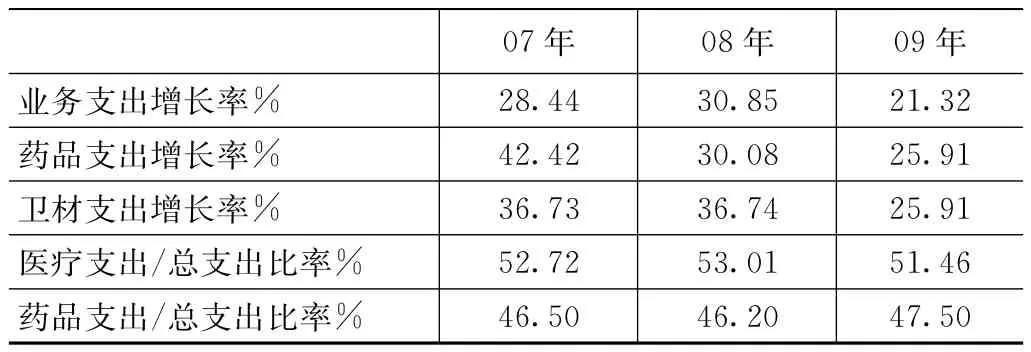

(1)各业务支出比,见表1。

表1

(2)人均工作量分析,见表2。

表2

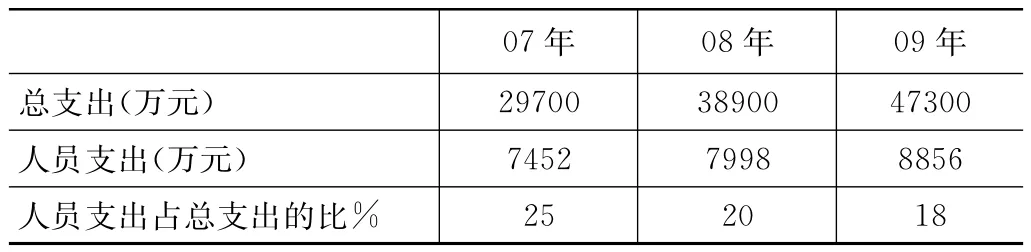

(3)人员支出比,见表3。

表3

2.价格收费情况:

我国公立医院收费价格自1999年制定以来10年未变,据北京市对朝阳等8家公立医院18257项医疗项目成本核算,医疗收费仅占成本的70%,而护理费、诊疗费价格仅能弥补成本的17.34%、20.43%,也就是说,护理费的收费只收了成本的17.34%,诊疗费只收了成本的20.43%。目前普通挂号费是1元/人,专家挂号费3.5元/人,诊疗费3.5元/人,而培养一名临床医生至少需要5~8年,国家需要大量投入,目前的收费标准并不能体现医生服务的技术价值。

除了诊疗费,护理费用也是病人在住院过程中的一笔开销,按规定,一级护理每周擦浴1至2次,每日洗脚1次,翻身拍背每日2至3次,口腔护理每日3至4次,按医嘱协助患者进行床上治疗,每天15~30分钟巡诊一次,而这样的服务一日收费仅有8元,体现不了护理人员的价值。

3.说明

(1)财政经常性补助近三年绝对值分别是558万、573万、509万,基本保持不变,经常性补助相对值逐年减少,由1.71到1.37再到0.98,而业务收入每年不断增长,且每年以超过28%的速度在增长,财政补助收入占总收入的比逐年下降,反映出政府对公立医院财政补偿是不到位的,财政补助收入不足以补偿医院一个月的工资支出。

(2)药品进销差价占药品收入的比07年为25%,08年为18%,09年为15%,药品购销差额占药品收入的比(即药品加成率)在逐年下降,由25%到20%再到18%,药品利润空间在缩小。

(3)在职职工人均工资近三年基本不变,分别为4.35,4.56,4.75,人员支出占总支出比率在下降,职工人数(含合同制人员)与床位数比,职工偏少,反映职工工作量增大。

二、分析与结论:

医院收入含政府补助、医疗收入、药品收入,医院主要靠药品收支余弥补医疗亏损,但近几年,药品利润逐年减少,医院的盈利能力下降,至目前药品一律顺加,药品收支余减少,而医院的刚性支出、水、电、汽、货款利息等不断增加,药品加成和检查收费水平的持续下降,卫生材料成本、财务成本等人工成本的上升,导致医院收支余并没有因工作量大幅增加、业务量的大幅增加而增加(江苏省三级医院的收支结余水平从5年前的15~20%下降到了目前的5~10%)。

1.调整医疗服务价格

通过以上数据可以看出医院收费水平与医疗成本相背离,且随着社会发展,这种差距将越来越大。目前公立医院医疗服务价格按照国家物价部门制定的医疗服务收费标准执行,而国家物价部门制定医疗服务收费标准时,为了保证公益性的要求,强调群众的承受能力,所制定的医疗服务价格低于医院提供服务的价值(如床位、护理费、诊疗费、手术费等)。在降低药品价格和实行让利后,对医院造成的政策性亏损,应通过调整医疗服务价格来弥补,有关部门需要考虑调整医疗收费标准,在医疗成本的基础上考虑物价增长、医院等级等因素,同时兼顾人力资本因素。以此作为调整系数,切实提高医疗技术劳务的价值,将成本高于价格的医疗服务项目,全面调整为成本价,使医疗服务收费成为医院补偿的主渠道。

2.加大财政补偿力度

目前,政府对医院的财政补偿主要是基本支出的经常性补助和项目支出的专项补助,财政对医疗机构的经常性补助主要是补助人员经费。近几年来,江苏财政对医院的补助占医院总支出的比在2%~5%(苏北在2%以下),医院95%以上的资金需要自筹,财政投入还不够发放职工一个月的工资。因此建议加大财政补偿力度,明确对医疗机构人员经费、基本建设、大型设备购置等项目的补助水平、标准,保证医院的正常运行和健康持续发展。

3.完善加强医院的经济经营管理

医疗项目中亏损严重的大多是人员成本比重较大的项目,如诊疗费、护理费、治疗费、手术费等,而主要依靠仪器设备进行化验与检查的项目大多呈盈利状态,因此医院有效配置人力资源、优化业务流程、提高工作质量、提高工作效率是降低成本的一种方法。通过对各收费项目进行重点成本分析与控制,同时不断的完善和加强医院自身的经营管理,实现医院的精细化管理。

(1)完善医院的各项规章制度,加强医院成本控制。通过对医疗成本的各种因素进行分析研究,制定一套适应医院具体情况的成本控制制度,通过医院内部设置的各种规章制度来约束成本开支。制定医院医疗成本控制制度必须适应医院的具体情况,并要有一套健全的行政管理制度与之相配。

(2)加强对大型仪器设备的控制,通过成立中心仪器室,对单个科室不可或缺,而利用率不高,但又可供多科室共享的仪器设备如:监护器、输液泵、注射泵、呼吸机等进行统一购买、使用和维修的管理,这样就在很大程度上减少了医疗卫生资源配置重复、使用率较低、单位使用成本过高的现象。

(3)进一步完善医院信息化体系的建立。网络平台信息处理的及时、规范和准确,对医院成本归集起到关键的支撑作用,加强信息的归集与处理,提高成本核算的准确性,充分利用医院信息系统,建立健全成本管理体系,整合医院各个系统的信息资源,及时归集、处理成本资料,提高医院成本核算资料的准确性,满足医院经营管理的需求。