BOT项目实物期权评价方法研究综述

2010-01-12戴大双吴海西

刘 宁, 戴大双, 吴海西

(大连理工大学 管理学院,辽宁 大连 116024)

BOT项目实物期权评价方法研究综述

刘 宁, 戴大双, 吴海西

(大连理工大学 管理学院,辽宁 大连 116024)

文章通过对国内外BOT项目实物期权评价方法文献的系统回顾与分析,总结了传统评价方法的特征与不足,分析了实物期权方法的优势,重点评述了BOT项目的扩展期权、推迟期权和收益保障的看跌期权等单一实物期权评价方法,以及收益保障的看跌期权分别同扩展期权、放弃期权组成复合实物期权评价方法,总结两类期权的特点及存在的问题,提出了未来研究的方向与建议。

BOT项目;实物期权;复合实物期权;评价方法

一、引 言

BOT(buil-operate-transfer)是指东道国政府与投资者的项目公司签订特许权协议,由项目公司筹资和建设公共基础建设项目,在特许期内拥有、运营和维护该项设施,回收投资并获取合理利润,特许期满后,项目无偿移交给东道国政府。东道国政府的激励措施和项目实施的灵活性将增加项目的交易价值,但在实践中并没有得到充分的考虑和计算[1][2]。该价值可以根据过去经验判断,还可以采用实物期权方法[3]。

投资者经常需要做出修改投资计划、放弃已经投资的项目等投资决策。随着外部经济环境变化,传统的投资决策分析方法与实际决策存在较大的差异。传统的投资决策理论(如净现值分析方法、决策树分析方法和模拟方法)认为,要么现在马上进行投资,要么永远放弃投资,而利用实物期权理论,投资者可以依赖于BOT项目未来执行的不确定性做出一些决策,而不一定是传统上的必须马上投资和永远放弃投资的两项选择,否则投资者有可能失去一些较好的投资机会。另外,政府对投资过程中的市场、政治和法律等投资者无法控制的风险因素进行担保,能够有效提高BOT项目的可行性和成功率,而传统的决策理论也难以计算这种担保价值。

BOT项目的投资者经常需要在非常不确定的环境下做出一些重要的战略投资决策,此时的项目规模、投资成本、竞争者的行动方案,项目的价值等都是未知的。例如,对于一个垃圾发电厂,当每月垃圾处理数量和垃圾热值发生波动时,垃圾处理厂就要决定是否扩大或压缩生产规模,或者添加辅助燃料。BOT项目的决策往往是不确定决策,即投资者往往是基于无法直接估计和预测未来事件发生概率的基础上做出的决策。因此,投资者在选择投资时机上具有一定灵活性,即投资者拥有的灵活性越高,该BOT项目实物期权的投资价值越大。另外,投资者还可以在项目运营期内根据经济环境的变化对项目做出调整,以提高项目价值。

二、实物期权与传统评价方法比较

1.传统评价方法的不足

目前,BOT项目评价方法主要是利用净现值法、内部收益率法等传统方法,特征为:(1)假定项目投资不能推迟,所有投资在期初或某一时刻必然发生;(2)在项目寿命周期内,投资环境不会发生预期之外的改变,只要投资实际发生,项目在投资期内就将持续运行,不存在中途取消的可能;(3)依据风险程度确定基准折现率,对期望现金流进行折现。

传统评价方法假定项目投资后产生的现金流是确定的,认为管理者的行为也是单一的,只考虑未来市场的不确定因素对项目现金流的影响,不考虑项目随市场环境或其他条件变化的灵活选择权利,导致投资者经常要在不依靠数据分析(仅凭经验和直觉)的情况下,作出非常重要的投资决策[4]。特别是在决策具有战略成长性的BOT项目投资时,就会导致项目的价值被低估,甚至作出错误的决策[5]。

2.实物期权方法的优势

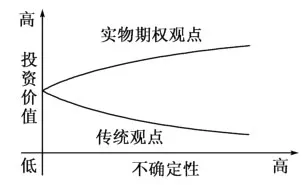

期权理论包括两个主要的研究领域:一是金融期权;二是实物期权。金融期权应用于交易[6],实物期权应用于资产[7][8]。Myers首次提出把投资机会看作增长期权,认为管理柔性和金融期权具有一些相同的特点[9]。实物期权相对于传统评价方法突破点在于其建立的不确定性能创造价值,并能够量化不确定性带来的价值,如图1所示:

图1 不确定性对于投资价值的影响

实物期权方法认为投资者应该寻求一种基于市场的使项目价值最大化的方法,应充分利用投资中蕴含的期权获取收益,并能在不确定性中创造更高的价值[10]。其优点包括:(1)可提供更多的选择方案,不仅可以选择现在投资,还可以等待将来某个时刻投资或者不投资等多个方案;(2)利用市场信息的动态变化可以指导投资者制定更加灵活的投资策略;(3)正面考虑了项目不确定性的影响,不确定性越高,项目投资价值就越大[11][12]。

通常投资项目隐含的实物期权有五种:放弃期权、扩展期权、缩减期权、推迟期权和延期期权。实物期权价值为非负值,不具备简单可加性[13][14]。本文将BOT项目可能运用的实物期权分为单一实物期权和复合实物期权。

三、BOT项目的单一实物期权

1.BOT项目的扩展期权

BOT项目扩展期权是投资者增加生产或服务能力的权利,它的实质是美式看涨期权,执行价格为增加生产能力的成本被贴现到行使期权时的价值。扩展期权是BOT项目隐含的重要期权,可以综合考虑BOT项目多阶段实施为项目带来的期权价值,这是决策者需要重点考虑的一个期权特征。

杨屹、郭明靓和扈文秀建议政府将BOT项目可分成若干阶段分别进行投资建设,赋予项目公司可以投资项目下一阶段的权利,这一投资权利即扩展期权[15]。并假定:(1)BOT项目分为两期进行投资建设,中标方拥有在完成第一期投资建设若干年之后进行该项目第二期的投资建设,该投资机会就是一增长期权,其价值为E;(2)BOT项目没有竞争,项目处理能力q的年均值为一个常数项目的年均收入为建设成本和维护成本之间的关系为Cm=KC-β1。含有增长期权的BOT项目投资价值用二叉树定价模型如下:

其中,E+和E-分别为市场条件好和不好时的投资机会价值,P为风险中性概率。对于特许期Tc,投资者的机会效用记为μ,政府利润最大化的决策模型如下:

特许权期为Tc,项目公司选择投入的建设成本决策模型如下:

结论包括:(1)建设成本是特许期的增函数;(2)特许期随着扩展期权价值的增加而减少;(3)特许期随着项目机会效用的增大而增加。

另外,邹湘江和王宗萍应用B-S期权定价模型计算项目的期权价值,并借助具体的案例,分析了投资者的决策过程,列举了相关参数确定方法,认为项目的总价值为净现值和扩展期权价值之和[16]。陈元志认为,在有利的条件下投资者可以行使权利完成BOT的建设和运营,反之,会放弃BOT项目的建设或运营[17],并对投资者主动放弃项目、投资者因为政府拒绝追加补贴而被动放弃项目、投资者因为政府同意追加补贴等三种情形下进行了博弈分析。

2.BOT项目的推迟期权

推迟期权假定决策者有权推迟项目的投资,可以合理确定BOT项目的投资时机,以解决现在时刻投资所面临的不确定性,可视为一个美式期权。

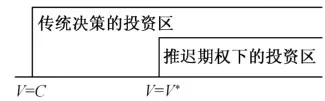

杨屹、郭明靓和扈文秀建立了基于推迟期权的投资决策模型,求解投资机会价值和最优投资决策的临界值[5][18]。投资机会的价值如下:

其中,C为预期成本;T为项目的特许期;ρ为贴现率。如果,投资者采用传统投资评价方法,当V=C时,投资者就会作出立即投资的决策;如投资者采用含有推迟期权的实物期权评价方法,投资者直到V=V*时才会作出投资的决策,如图2所示:

图2 传统决策与考虑推迟期权决策的差异

两种评价方法的决策临界值的差额是等待投资机会的期权价值,体现了投资决策中管理柔性。

另外,李晓宇考虑了BOT项目不可逆性和可延期性的期权特征,分别应用二叉树定价模型的动态复制技术和风险中性假设构造了BOT项目的期权价值投资决策模型,计算了BOT项目隐含的推迟期权价值。并以云南富砚高速公路项目为实例,验证了决策模型的可行性[19]。

3.BOT项目收益保障的看跌期权

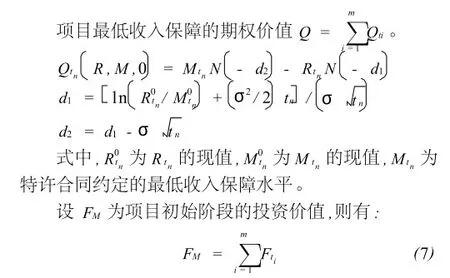

政府提供的收益保障可能是最低收入保证、提供的补贴、担保或其他形式的支持,是提高BOT项目价值的重要途径[3]。但这些保障隐含的价值通常被忽略或者只能进行定性的估计,看跌期权为衡量这种价值提供了便利的工具。

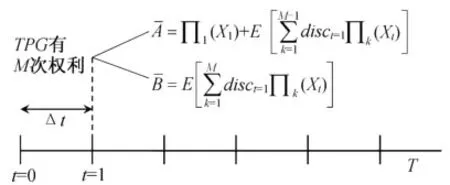

Chiara、Garvin和Vecer认为政府提供的最低收入保证可以看作金融期权中的看跌期权,并可以采用最小二乘蒙特卡洛法来计算这种期权价值,有利于分担风险,保证谈判的顺利进行。BOT项目设定T PG(第三方保证),在t=0时,T PG拥有可行权的次数为M,决策过程如图3所示:

图3 TPG的决策过程

其中,为行权一次的财务审计间隔,Xt为第t个间隔的净收入,并服从离散随机过程分布。disct=1为时间点t=1的净收入的现值,N为实际行权次数。并采用最小二乘蒙特卡罗法对一个收费公路BOT项目进行了数值模拟分析。该方法可以有效降低政府过度保证或者投资者低估项目价值的可能性。

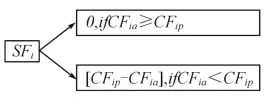

Cheah和Liu基于东道国政府提供的补贴、担保或其它形式的支持,并通过简化风险假设,应用蒙特卡罗模拟法构造了贴现现金流(DCF)模型,应用于马来西亚—新加坡公路案例中[3]。如果该项目第i年实际交通量(CFia)收费收入达到了预期的水平(CFip),政府就不必支付任何补贴。否则,政府将弥补项目收入的不足,如图4所示:

图4 项目最低收入保障示意图

在整个特许期间,政府将提供的最低收入保障价值(SD)如下:

模型使用初步交通量和增长率作为变量,假定交通量服从对数正态分布,增长率服从正态分布,分别估计了变量的期望和标准差,进行蒙特卡罗模拟,计算了补贴总额,并进行了双因素敏感性分析。模型应用了实物期权的研究思想,但考虑的变量数量较少,并且对于期权价值影响最大的波动率,即变量变化的标准差的估计没有作进一步的探讨,影响了研究结论的准确性。

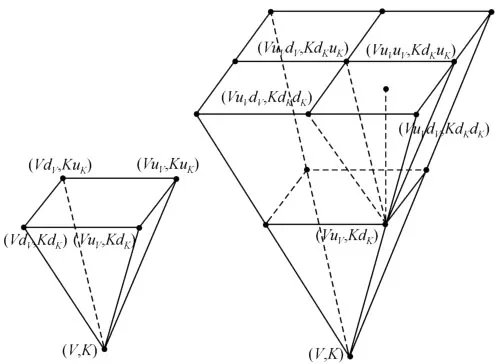

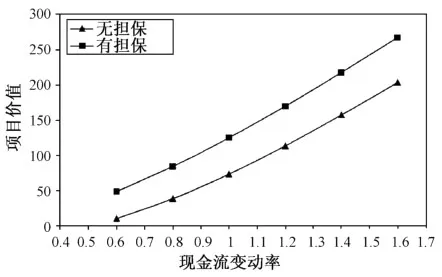

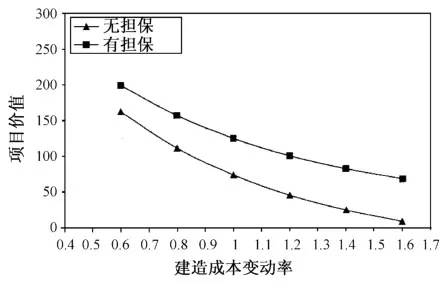

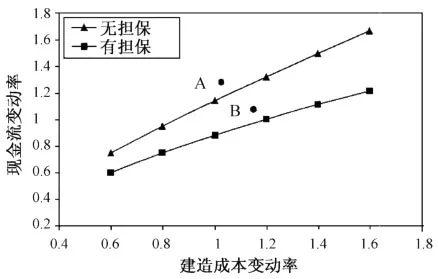

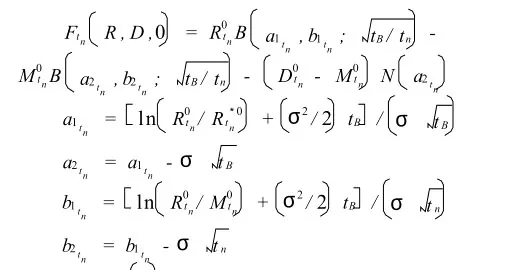

Ho和Liu考虑现金流和建造成本两个不确定变量,构建BOT项目逆向二项式金字塔模型,如图5所示[14]:

图5 逆向二项式金字塔

该模型反映了变动率对于项目价值的影响情况,由图6和图7可以看出,项目价值与现金变动率正相关,与建造成本变动率负相关。

图6 现金流变动率对项目价值的影响

图7 建造成本变动率对项目价值的影响

由现金流变动率和建造成本变动率可以构造项目财务可行性的边际线(见图8)。由图8可知,A点在有担保和无担保的情况下都可行,但B点只在有担保的情况下可行。该模型考虑了BOT项目收益保障的看跌期权特征,可以定量评估政府的债务担保价值。

图8 项目财务可行性边际线

此外,刘巍和张雪平在BOT水电项目的评价中应用B-S期权定价模型结合实例证明了方法的有效性。高丽峰、张超和杜燕利用B-S模型研究政府经济政策担保的期权价值。覃正标、蒲云和胡敏杰针对基础设施BOT项目中投资成本及项目运营收益两种不确定性因素,用梯形模糊集合来处理期望收益和期望成本,运用实物期权的方法来评价基础设施的价值,建立了BOT项目模糊实物期权模型。

四、BOT项目的复合实物期权

1.扩展期权和收益保障看跌期权

Yuan和Wang针对大连污水处理项目,采用实物期权的B-S模型进行了实证研究。当政府提供最低收入保证时,考虑实物期权的影响可以降低合同价格,并合理分担风险。把两阶段建设的BOT项目看作为一个扩展实物期权,则该项目的价值(VT)包括未来的净现金流量的现值(V0)和期权价值(Vt)。利用自回归-滑动平均模型(ARMA)预测了污水处理量。

B-S模型中的关键参数资产价值波动率σ2通过历史数据计算。假定VT=V0+Vt=0,V0为项目净现值,解得项目第一期单位污水处理价格为0.76元/吨,第二期为0.9元/吨,低于按照传统现金流方法得到的1.6元/吨。可以看出,由于考虑了最低收入保障的影响,扩展期权价值大幅度地降低了污水处理价格。

2.放弃期权和收益保障的看跌期权

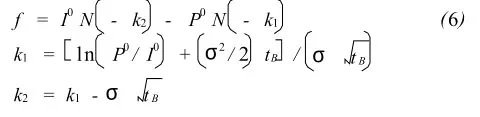

Huang和Chou应用实物期权的方法评价了BOT项目的放弃期权和最低收入保障的看跌期权价值,并把它们看作是一个复合期权[13]。在项目前期阶段,假定项目的营业收入R服从维纳过程,项目总成本I包括投资成本和经营成本,服从非随机过程,那么,放弃期权价值f为:

I0表示项目初始时投资成本和经营成本之和,P0表示项目总营业收入在项目初始时的现值,σ2表示R增长率的方差,N(·)表示正态分布的累积函数。

通过对台湾高速铁路BOT项目进行数值模拟,表明该复合期权可以提高项目价值。如同时考虑两个因素的影响,总价值将比单独两个期权价值之和低。增加最低收入保障水平将降低放弃期权价值,在一个特定最低收入保障水平下,放弃期权将没有价值。

3.复合期权的蒙特卡罗模拟分析

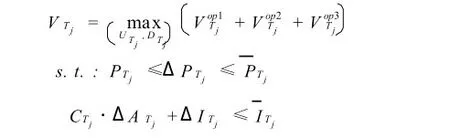

Yang和Dai分析了调整特许价格,开发临近土地和扩大项目能力等BOT项目可能的三个实物期权特征,考虑了需求风险、通货膨胀风险、土地价格波动风险和完工风险等四个随机变量,并建立了基于蒙特卡罗模拟的优化模型。

V分别代表调整特许价格,开发临近土地和扩大项目能力等三个期权价值。第一个约束表示调整特许价格不能超出特许价格的下限和上限,第二个约束表示开发临近土地和扩大生产能力不能超过投资预算限额。根据变量的随机分布,应用蒙特卡罗方法进行数值分析。但该方法研究了三个期权价值,并简单加和,未考虑复合期权非可加性的特征。虽然研究结果不够准确,但为解决BOT项目复合实物期权问题提供了一个重要的解决途径。

收益保障看跌期权是BOT项目复合实物期权最重要的组成部分,并可根据项目的特征,灵活选用其他实物期权组成复合期权。复合实物期权虽然计算比较复杂,但得到的研究结果更接近于实际情况,是未来研究的重点。

五、研究方向与建议

综上,实物期权方法已经成为BOT项目评价方法的一个重要补充,现有文献主要围绕确定实物期权价值进行研究。实践中应用较少的主要原因是没有形成规范性的评价体系,得到的研究结论只能作为判断项目可行性的参考依据。因此,BOT项目实物期权评价方法需要进一步探讨和完善。

(1)现有文献中选择期权类型任意性比较大,应该结合BOT项目的实施类别、地域特征和政策保障等因素,采用敏感分析法、蒙特卡罗模拟法、主成分析法或者专家评价法等,选择合理和单一期权或复合期权对BOT项目进行分析评价。

(2)考虑BOT项目期权特征隐含的投资价值,研究特许价格和特许期的决策机制,为政府制订特许协议提供参考。特别是可以考虑建立价格和特许期的浮动机制(弹性价格和弹性特许期),考虑其中隐含的期权价值会大幅度降低特许价格,缩短特许期,增加BOT项目的社会效益。

(3)考虑实物期权价值的影响,研究确定价格、成本和销售量等随机变量因素阈值的机制与方法。即变量下降或上升到某一阈值时,项目可以享受到政府提供的最低收入保障,当项目发生亏损,可以享受政府提供的财政补贴,避免项目临时关闭或投资者退出,降低由此引发的社会影响。

[1]MASON S P,BALDWIN C Y.Evaluation of government subsidies to large-scale energy projects[J].Advances in Futures and Options Research,1988,3(3):169-181.

[2]WANGL,YANG N D,GUO X.Optimal timing of the entry and reconstruction for the BOT project based on real option theory[A].FENG Y,OSAKI H.ICIM 2006:Proceedings of the Eighth International Conference on Industrial Management[C].Beijing:China Aviation Industry Press,2006.572-577,1193.

[3]CHEAH C Y J,LIU J.Valuing governmental support in infrastructure projects as real options using monte carlo simulation[J].Construction Management and Economics, 2006,24(5):545-554.

[4]杨卫华,戴大双,韩明杰.污水处理BOT项目特许定价的关键风险实证研究[J].大连理工大学学报(社会科学版), 2006,27(2):14-18.

[5]杨屹,郭明靓,扈文秀.基于实物期权的基础设施BOT项目投资决策研究[J].科技管理研究,2007,27(7):73-75.

[6]张云,郭多祚,徐占东.Eva基准的经理股票期权激励计划研究[J].大连理工大学学报(社会科学版),2004,25(2): 47-50.

[7]MERTON R C.Theory of rational option pricing[J].The Bell Journal of Economics and Management Science,1973,4 (1):141-183.

[8]ELIZONDO R,PADILLA P.An analytical approach to merton’s rational option pricing theory[J].Analysis and Applications,2008,6(2):169-182.

[9]MYERS S C.Determinants of corporate borrowing[J]. Journal of Financial Economics,1977,5(2):147-175.

[10]DIXIT K V,PINDYCK R S.The option approach to capital investmen[J].Harvard Business Review,1995,73 (3):105-114.

[11]GARVIN M J.Real options analysis:can it improve infrastructure development decisions[A].TOMMELINI D. Construction Research Congress 2005:Broadening Perspectives-Proceedings of the Congress[C].San Diego, CA,United states:American Society of Civil Engineers, 2005.1003-1014.

[12]兆文军,徐冬冬.基于复合实物期权的高科技企业价值评估方法[J].大连理工大学学报(社会科学版),2007,28 (2):50-54.

[13]HUANG Y L,CHOU S P.Valuation of the minimum revenue guarantee and the option to abandon in BOT infrastructure projects[J].Construction Management and Economics,2006,24(4):379-389.

[14]HO S P,LIU L Y.An option pricing-based model for evaluating the financial viability of privatized infrastructure projects[J].Construction Management and Economics, 2002,20(2):143-156.

[15]杨屹,郭明靓,扈文秀.基于期权博弈的基础设施BOT项目二阶段特许权期决策模型[J].中国软科学,2007,17 (6):81-85.

[16]邹湘江,王宗萍.环境基础设施BOT项目实物期权模式决策[J].吉首大学学报(自然科学版),2008,29(3): 112-115.

[17]陈元志.期权博弈视角下的BOT项目投资[J].上海企业,2007,5(10):58-60.

[18]杨屹,郭明靓,扈文秀.实物期权在基础设施BOT项目投资决策中的应用[J].工业工程,2007,10(6):87-90.

[19]李晓宇.基于实物期权的BOT项目投资决策研究[A].戴大双,苏敬勤.2007 International Conference on Concession Public/Infrastructural Projects(ICCPIP)[C].大连:大连理工大学出版社,2007.71-76.

Review on Real Option for BOT Projects

LIU Ning, DAI Da-shuang, WU Hai-xi

(School of Management,Dalian University of Technology,Dalian 116024,China)

Through systematical review and analysis of relevant literatures on real option methods for BOT (build-operate-transfer)projects,this paper summarizes the characteristics and deficiencies of the traditional evaluation methodology,and analyses the advantages of real option methods.It focuses on the review of the single real options for BOT projects including puts option of revenue assurance,expansion option and abandonment option,and the compound real options composed of puts option of revenue assurance,expansion option and abandonment option separately.And further the papersummarizes their characteristics and flaws respectively.Finally,the directions and suggestions are presented for future study on the real option for BOT projects.

BOT;real option;compound real options;evaluation method

F224.5

A

1008-407X(2010)03-0034-06

2009-10-27

国家自然科学基金项目(70702033)

刘宁(1976-),男,内蒙赤峰人,大连理工大学管理学院博士研究生,主要从事BOT项目风险管理研究;戴大双(1951-),女,河北青县人,教授,博士生导师,主要从事技术经济及管理、项目管理研究;吴海西(1976-),男,陕西西安人,大连理工大学管理学院博士研究生,主要从事BOT项目模式识别研究。